S&P Global Ratings એ Adani Ports and Special Economic Zone (APSEZ) નું ક્રેડિટ રેટિંગ 'BBB-' થી વધારીને 'BBB' કર્યું છે. આ અપગ્રેડ કંપનીના મજબૂત કેશ ફ્લો અને દેવામાં સુધારો દર્શાવે છે. આનાથી કંપનીની 2030 સુધીમાં 1 બિલિયન મેટ્રિક ટન પોર્ટ ક્ષમતા વધારવાની યોજનાને વેગ મળશે.

શું થયું?

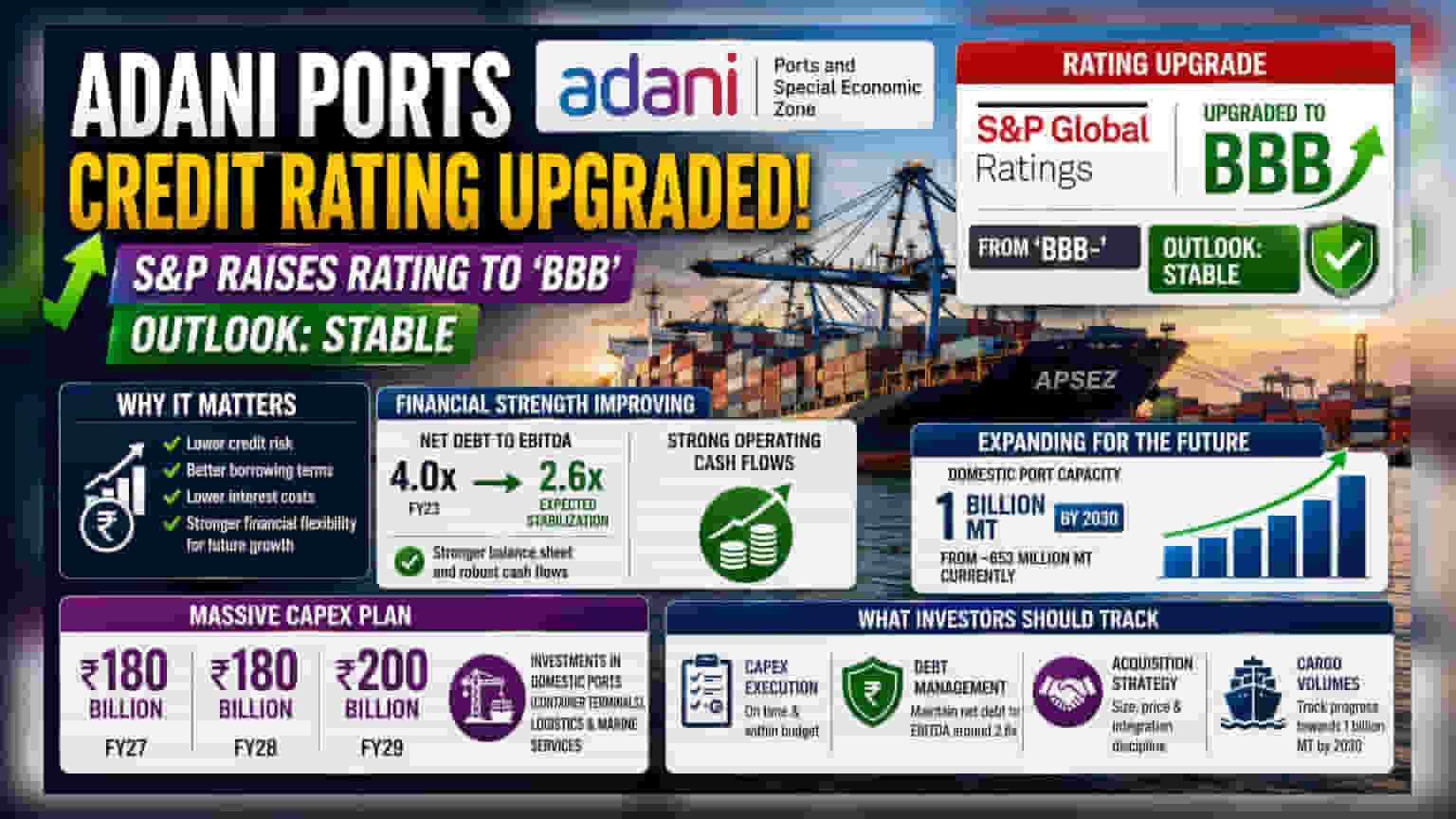

S&P Global Ratings એ Adani Ports and Special Economic Zone Ltd. (APSEZ) નું લોંગ-ટર્મ ઇશ્યુઅર ક્રેડિટ રેટિંગ સુધારીને 'BBB-' થી 'BBB' કર્યું છે. રેટિંગ એજન્સીએ કંપની માટે 'સ્ટેબલ' આઉટલૂક પણ જાહેર કર્યું છે. 25 જૂન, 2026 ના રોજ જાહેર થયેલ આ અપગ્રેડ, પોર્ટ ઓપરેટરના મજબૂત ઓપરેટિંગ કેશ ફ્લો અને મજબૂત થતી બેલેન્સ શીટને કારણે તેના નાણાકીય સ્વાસ્થ્યમાં થયેલા સુધારાને પ્રતિબિંબિત કરે છે.

રોકાણકારો માટે આ શા માટે મહત્વનું છે?

ગ્લોબલ રેટિંગ એજન્સી તરફથી ક્રેડિટ રેટિંગ અપગ્રેડ સામાન્ય રીતે ઓછું ક્રેડિટ રિસ્ક સૂચવે છે. આનાથી ભવિષ્યમાં જ્યારે કંપની દેવું ઉભું કરશે ત્યારે તેને વધુ સારા ધિરાણ શરતો અને નીચા વ્યાજ દરોનો લાભ મળી શકે છે. APSEZ માટે, આ સુધારેલી સ્થિતિ એક મોટી મૂડી ખર્ચ યોજનાના અમલીકરણ સમયે આવી છે. કંપની હાલની આશરે 653 મિલિયન મેટ્રિક ટન ક્ષમતાથી 2030 સુધીમાં ઘરેલું પોર્ટ ક્ષમતાને 1 બિલિયન મેટ્રિક ટન સુધી વિસ્તારવા માટે સક્રિયપણે કામ કરી રહી છે.

નાણાકીય અને વિસ્તરણ ચિત્ર

આ અપગ્રેડ કંપનીના લીવરેજ રેશિયોમાં નોંધપાત્ર સુધારા દ્વારા સમર્થિત છે. S&P એ અપેક્ષા રાખી છે કે APSEZ નો નેટ ડેટ-ટુ-EBITDA રેશિયો નાણાકીય વર્ષ 2023 ના 4.0x સ્તરથી સુધરીને આશરે 2.6x ની આસપાસ સ્થિર થશે. દેવાનું સંચાલન કરવાનો આ શિસ્તબદ્ધ અભિગમ કંપનીને તેના આયોજિત વિસ્તરણને ભંડોળ પૂરું પાડવા માટે વધુ નાણાકીય સુગમતા પ્રદાન કરે છે.

APSEZ એ નોંધપાત્ર રોકાણ યોજનાઓ બનાવી છે, જેમાં નાણાકીય વર્ષ 2027 અને 2028 માટે વાર્ષિક મૂડી ખર્ચ આશરે ₹180 બિલિયન સુધી વધવાની અને નાણાકીય વર્ષ 2029 માં તે ₹200 બિલિયન સુધી પહોંચવાની ધારણા છે. આ મૂડીનો મોટો ભાગ ઘરેલું પોર્ટ વિસ્તરણ, ખાસ કરીને કન્ટેનર ટર્મિનલ્સ, તેમજ લોજિસ્ટિક્સ અને મરીન સેવાઓ માટે ફાળવવામાં આવશે. આ રોકાણનો ઉદ્દેશ્ય આવનારા વર્ષોમાં વોલ્યુમ વૃદ્ધિને વેગ આપવાનો અને કમાણીની ગુણવત્તા જાળવી રાખવાનો છે.

રોકાણકારોએ શું ટ્રેક કરવું?

જ્યારે ક્રેડિટ અપગ્રેડ એક સકારાત્મક સંકેત પૂરો પાડે છે, ત્યારે કંપની તેના ઉચ્ચ-વૃદ્ધિના તબક્કામાંથી પસાર થઈ રહી હોવાથી રોકાણકારોએ કેટલાક પરિબળો પર સતત નજર રાખવી જોઈએ:

- Capex અમલીકરણ: 2029 સુધી નોંધપાત્ર ખર્ચનું આયોજન હોવાથી, પ્રોજેક્ટ્સને સમયસર અને બજેટમાં પૂર્ણ કરવાની ક્ષમતા લાંબા ગાળાના વળતર માટે મુખ્ય ચાલક બનશે.

- દેવું સંચાલન: જ્યારે વર્તમાન લીવરેજ ટ્રેન્ડ ઘટાડાનો છે, ત્યારે ભારે રોકાણના સમયગાળા દરમિયાન નેટ ડેટ-ટુ-EBITDA રેશિયો આશરે 2.6x ની આસપાસ જાળવી રાખવો આ ક્રેડિટ રેટિંગ જાળવવા માટે આવશ્યક રહેશે.

- એક્વિઝિશન વ્યૂહરચના: કંપનીએ સંકેત આપ્યો છે કે તે તેના વૃદ્ધિ લક્ષ્યાંકો હાંસલ કરવા માટે સંપાદન કરવાનું ચાલુ રાખી શકે છે. કોઈપણ નવી સંપત્તિનું કદ, કિંમત અને એકીકરણ ભવિષ્યના રોકડ પ્રવાહ અને કમાણીની ગુણવત્તાને અસર કરશે.

- કાર્ગો વોલ્યુમ: સફળતા 2030 સુધીમાં 1 બિલિયન મેટ્રિક ટન ના લક્ષ્યાંકને પ્રાપ્ત કરવા પર આધાર રાખે છે. ત્રિમાસિક વોલ્યુમ અપડેટ્સ અને નવી સુવિધાઓના ઉપયોગ દર પર નજર રાખવાથી આ વિસ્તરણોની સફળતાનું મૂલ્યાંકન કરવામાં મદદ મળશે.

એકંદરે, બજાર આ અપગ્રેડને કંપનીની આક્રમક ઇન્ફ્રાસ્ટ્રક્ચર વિકાસને શિસ્તબદ્ધ નાણાકીય પ્રોફાઇલ સાથે સંતુલિત કરવાની ક્ષમતાના માન્યતા તરીકે જોશે.