valuations માં ઘટાડો (Valuation Decoupling)

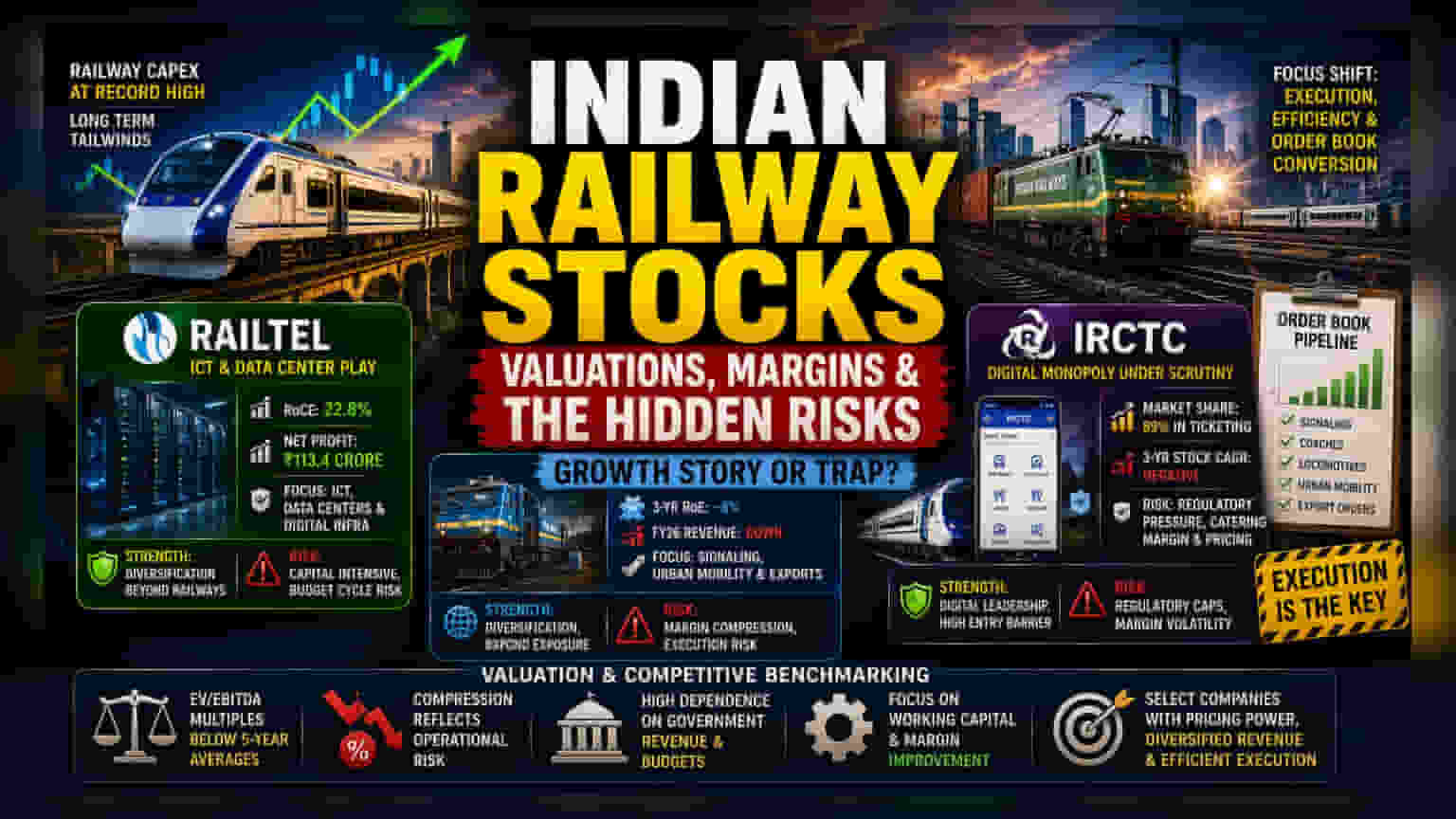

ભારતીય રેલવેમાં સરકાર દ્વારા સતત કરાઈ રહેલા મૂડી ખર્ચ (Capital Expenditure) ની વાતોએ ઇન્ફ્રાસ્ટ્રક્ચર શેર્સમાં રોકાણકારોનો રસ જગાવ્યો છે. પરંતુ, હાલના બજાર ભાવ લાંબા ગાળાની સંભાવનાઓ અને નજીકના સમયના આર્થિક વાસ્તવો વચ્ચે તફાવત દર્શાવે છે. રોકાણકારો હવે ઊંચા valuations ના ઉત્સાહમાંથી બહાર આવીને કંપનીઓની કાર્યક્ષમતા (Operational Efficiency) અને ઓર્ડર બુક (Order Book) પર વધુ ધ્યાન આપી રહ્યા છે. જેમ જેમ આ સેક્ટર પોસ્ટ-પેન્ડેમિક રિકવરીમાંથી આગળ વધી રહ્યું છે, તેમ તેમ સ્પર્ધાત્મક બિડિંગ વાતાવરણમાં margin પર દબાણ સામે ઊંચી પ્રવેશ અવરોધો (High Entry Barriers) ને આ કંપનીઓ કેવી રીતે મેનેજ કરે છે તે મહત્વનું બનશે.

કામગીરીની વાસ્તવિકતા અને માર્જિન મર્યાદાઓ

Railtel ડેટા સેન્ટર ઇન્ફ્રાસ્ટ્રક્ચરમાં પ્રવેશ કરીને રેલવે પરની નિર્ભરતા ઘટાડવાનો પ્રયાસ કરી રહ્યું છે. આ ICT ક્ષેત્રમાં પ્રવેશ દ્વારા કંપની પોતાનો RoCE 22.8% સુધારવાનો લક્ષ્યાંક ધરાવે છે. જોકે, દેવું-ઇક્વિટી (Debt-Equity) અસંતુલન ઊભું કર્યા વિના આ મોટા મૂડી-ખર્ચાળ પ્રોજેક્ટ્સને વિસ્તૃત કરવાનું પડકાર છે. પોતાના સાથીદારોથી વિપરીત, Railtel સરકારી પ્રોજેક્ટ્સ પર નિર્ભર હોવાથી બજેટ ચક્રમાં થતા ફેરફારો માટે સંવેદનશીલ છે. તાજેતરમાં નેટ પ્રોફિટમાં ₹113.4 કરોડ નો વધારો થયો હોવા છતાં, મોટી અને જટિલ IT ઇન્ટિગ્રેશન કોન્ટ્રાક્ટ્સ માટે સ્પર્ધાને કારણે કાર્યકારી ખર્ચ (Operational Costs) પર દબાણ છુપાયેલું છે.

Texmaco સામે એક અલગ અવરોધ છે. સિગ્નલિંગ અને અર્બન મોબિલિટીમાં તેનો વિસ્તરણ પ્રયાસ વેગન મેન્યુફેક્ચરિંગની ચક્રીય પ્રકૃતિને ઘટાડવા માટે છે, પરંતુ FY26 માં આવક સંકોચન (Revenue Contraction) આ સંક્રમણને અમલમાં મૂકવાની મુશ્કેલી દર્શાવે છે. સરેરાશ ત્રણ વર્ષનો RoE 8% ની નજીક હોવા છતાં, કંપની હજુ સુધી તેની ટોપ-લાઇન વૃદ્ધિને શેરધારક મૂલ્યમાં રૂપાંતરિત કરી શકી નથી. દક્ષિણ આફ્રિકા જેવા નિકાસ બજારો પર ધ્યાન કેન્દ્રિત કરવું જરૂરી છે, પરંતુ કાચા માલના વધતા ખર્ચ અને જાહેર ટેન્ડર બિડિંગમાં સખત સ્પર્ધાને કારણે margin માં ઘટાડો યથાવત છે.

નકારાત્મક દૃષ્ટિકોણ (The Forensic Bear Case)

IRCTC ડિજિટલ મોનોપોલી (Digital Monopoly) નું ઉદાહરણ છે જે નિયમનકારી મર્યાદાઓ (Regulatory Ceiling Effects) સામે સંઘર્ષ કરી રહ્યું છે. રિઝર્વ ટિકિટિંગમાં 89% નો પ્રભુત્વ ધરાવતો બજાર હિસ્સો હોવા છતાં, કંપનીનો નકારાત્મક ત્રણ-વર્ષનો સ્ટોક પ્રાઈસ CAGR તેના વૃદ્ધિના સંભાવનાઓના બજાર પુનઃમૂલ્યાંકનને પ્રકાશિત કરે છે. કન્વીનિયન્સ ફી (Convenience Fees) અને પ્રાઈસિંગ પાવર (Pricing Power) પર નિયમનકારી તપાસ (Regulatory Scrutiny) એક સતત જોખમ છે, જે તેના ડિજિટલ ફૂટપ્રિન્ટના અપસાઇડને મર્યાદિત કરે છે. વધુમાં, IRCTC ની કેટરિંગ માર્જિન પર નિર્ભરતા - જે ફુગાવાના વાતાવરણમાં નિયંત્રિત કરવી મુશ્કેલ છે - એક માળખાકીય નબળાઈ બનાવે છે. રોકાણકારોએ નોંધ લેવી જોઈએ કે જ્યારે IRCTC જેવી ઉચ્ચ-RoE ધરાવતી કંપની તેજીના બજાર દરમિયાન સ્થિર સ્ટોક પ્રદર્શનનો અનુભવ કરે છે, ત્યારે તે સંકેત આપે છે કે બજારે મુખ્ય આવક ડ્રાઇવર્સને સંપૂર્ણપણે ભાવ આપ્યો છે અને હવે ભવિષ્યના નિયમનકારી હસ્તક્ષેપની સંભાવનાને ડિસ્કાઉન્ટ કરી રહ્યું છે.

સ્પર્ધાત્મક બેન્ચમાર્કિંગ

આ સેક્ટર હાલમાં યુટિલિટી જેવી સ્થિરતા અને ઉચ્ચ-વૃદ્ધિ ઔદ્યોગિક સંભાવનાના મિશ્રણને પ્રતિબિંબિત કરતા valuations પર વેપાર કરી રહ્યું છે. જ્યારે Railtel અને Texmaco માટે EV/EBITDA ગુણોત્તર તેમના પાંચ-વર્ષના સરેરાશ કરતાં નીચે છે, આ સંકોચન જરૂરી નથી કે પ્રવેશ સંકેત હોય; તે કાર્યકારી જોખમ માટે ડિસ્કાઉન્ટ રજૂ કરે છે. ખાનગી ઇન્ફ્રાસ્ટ્રક્ચર પ્રતિસ્પર્ધીઓની તુલનામાં, જેમની પાસે વધુ સારી પ્રાઈસિંગ ફ્લેક્સિબિલિટી છે, આ PSU-સંબંધી સંસ્થાઓ કઠોર સંસ્થાકીય આદેશો દ્વારા મર્યાદિત છે. ભવિષ્યનું પ્રદર્શન સંભવતઃ વર્કિંગ કેપિટલ ચક્ર સુધારવાની અને એક-સ્રોત સરકારી આવક પ્રવાહો પર નિર્ભરતા ઘટાડવાની ક્ષમતા પર નિર્ભર રહેશે.