ટકાઉ માર્જિન તરફ પરિવર્તન

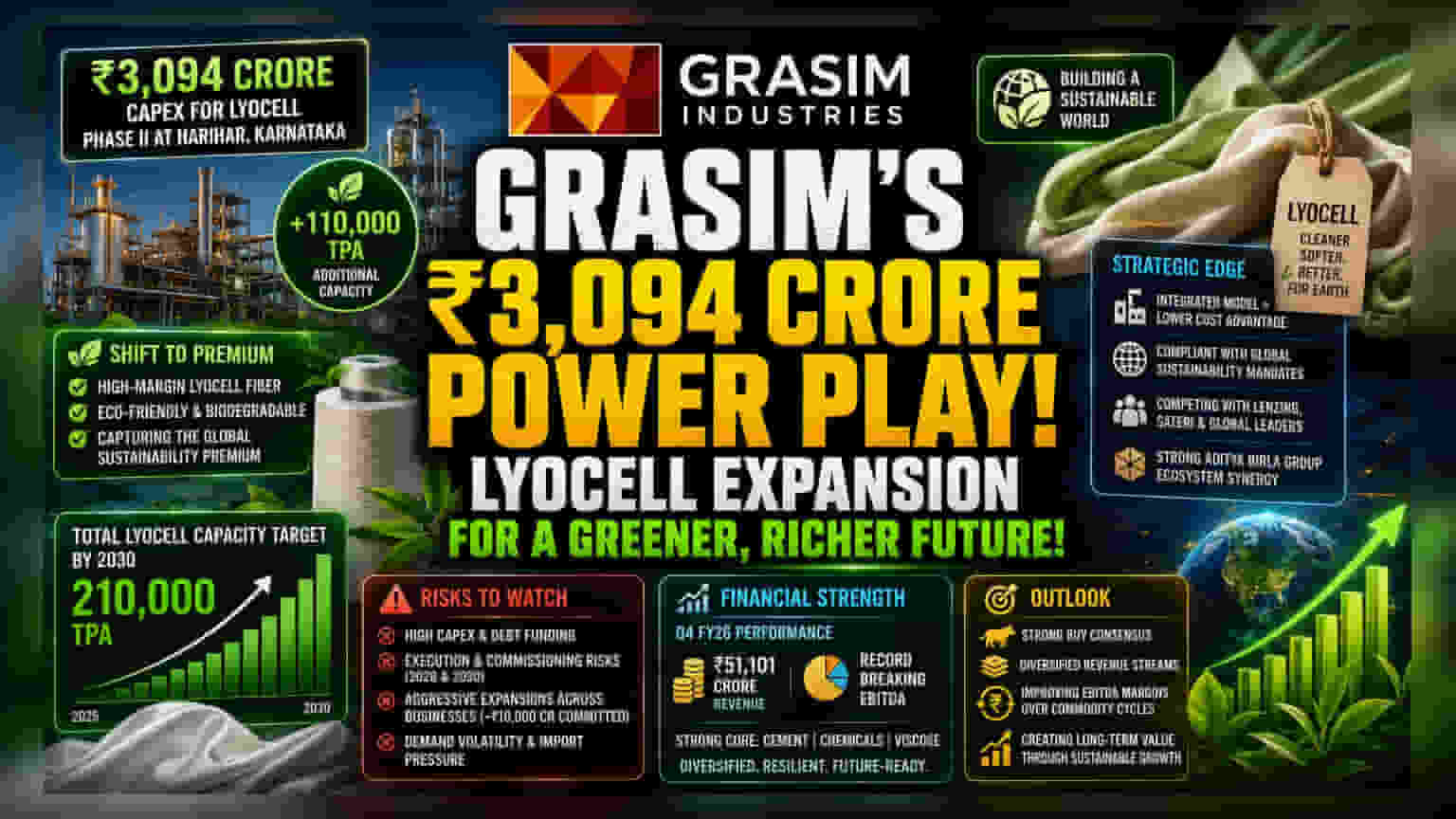

Grasim Industries તેની ટેક્સટાઈલ ડિવિઝનના પ્રીમિયમકરણ પર ભારે દાવ લગાવી રહી છે. કર્ણાટકના હરિહરમાં તેની Lyocell ઉત્પાદનના ફેઝ II માટે ₹3,094 કરોડના મૂડી ખર્ચને મંજૂરી આપીને, કંપની ઊંચા-વોલ્યુમ, કોમોડિટી-સંવેદનશીલ વિસ્કોસમાંથી ઊંચા-માર્જિન, પર્યાવરણને અનુકૂળ ટેક્સટાઈલ સામગ્રી તરફ સંક્રમણનો સંકેત આપી રહી છે. બાયોડિગ્રેડેબલ, ક્લોઝ્ડ-લૂપ ફાઇબરની વૈશ્વિક માંગ વધી રહી હોવાથી, આ ક્ષમતા વૃદ્ધિ - વાર્ષિક 1,10,000 ટનની વૃદ્ધિ - કંપનીને 'ગ્રીન પ્રીમિયમ' કેપ્ચર કરવા માટે સ્થાન આપે છે, જે હાલમાં Lenzing AG જેવા આંતરરાષ્ટ્રીય ખેલાડીઓ દ્વારા પ્રભુત્વ ધરાવે છે.

વ્યૂહાત્મક સ્પર્ધાત્મક સ્થિતિ

સ્ટાન્ડર્ડ વિસ્કોસ સ્ટેપલ ફાઈબર (VSF) ઉત્પાદનથી વિપરીત, જે કાચા માલની અસ્થિરતા માટે સંવેદનશીલ રહે છે, Lyocell ઉત્પાદન લાંબા ગાળાના યુરોપિયન અને અમેરિકન ટકાઉપણાના આદેશો સાથે સુસંગત છે. કંપનીનું સંકલિત બિઝનેસ મોડેલ એક અનન્ય ફાયદો પૂરો પાડે છે; તેની હાલની કેમિકલ અને પલ્પ ઉત્પાદન ઇન્ફ્રાસ્ટ્રક્ચરનો લાભ લઈને, Grasim પ્રીમિયમ આઉટપુટને સ્કેલ કરતી વખતે ઇનપુટ ખર્ચને નિયંત્રિત રાખે છે. Sateri અને Lenzing જેવા સ્પર્ધકો આ સેગમેન્ટમાં લાંબા સમયથી અગ્રણી રહ્યા છે, પરંતુ 2030 સુધીમાં કુલ 2,10,000 ટનની ક્ષમતા સાથે Grasimનો પ્રવેશ પ્રાદેશિક સપ્લાય ચેઇન લેન્ડસ્કેપને મૂળભૂત રીતે બદલવાનો હેતુ ધરાવે છે. આ વિસ્તરણ આદિત્ય બિરલા ગ્રુપના પોર્ટફોલિયોને પણ પૂરક બનાવે છે, જેણે FY26 દરમિયાન તેના બિલ્ડિંગ મટિરિયલ્સ અને કેમિકલ સેગમેન્ટમાં તાજેતરમાં રેકોર્ડ-બ્રેકિંગ EBITDA પ્રદર્શન જોયું છે.

ફોરેન્સિક બેર કેસ

વૃદ્ધિની વાર્તા હોવા છતાં, વિસ્તરણમાં માળખાકીય અવરોધો નથી. આ પ્રોજેક્ટ, જે અનેક વર્ષો સુધી ફેલાયેલો છે અને 2028 અને 2030 માં કમિશન થવાની ધારણા છે, તે કંપનીને નોંધપાત્ર અમલીકરણ જોખમો અને વ્યાજ દરની સંવેદનશીલતામાં મૂકે છે, કારણ કે રોકાણ આંશિક રીતે દેવું-ભંડોળ ધરાવે છે. વધુમાં, Grasim હાલમાં એક આક્રમક વિસ્તરણ ચક્રમાંથી પસાર થઈ રહ્યું છે, તેણે તેના 'બિરલા ઓપસ' ડેકોરેટિવ પેઇન્ટ ડિવિઝન માટે આશરે ₹10,000 કરોડની પ્રતિબદ્ધતા દર્શાવી છે. રોકાણકારો નજીકથી જોઈ રહ્યા છે કે શું સંયુક્ત મૂડી ફાળવણી વ્યૂહરચના - નવા બજાર પ્રવેશને લેગસી ફાઇબર અપગ્રેડ સાથે સંતુલિત કરવી - ફ્રી કેશ ફ્લોને સંકુચિત કરશે. વધારામાં, ટેક્સટાઈલ ક્ષેત્રે પડોશી દેશો દ્વારા ડમ્પિંગ અને ઘટતા વિવેકાધીન ખર્ચમાંથી અવરોધોનો સામનો કરવો પડ્યો છે, જે જો માંગ અપેક્ષિત ક્ષમતા વૃદ્ધિ સાથે તાલ મિલાવે નહીં તો ફાઇબરના વસૂલાત દરો પર દબાણ લાવી શકે છે.

ફોરવર્ડ આઉટલૂક

વિશ્લેષકો સામાન્ય રીતે તેજીમાં રહે છે, 'સ્ટ્રોંગ બાય' સર્વસંમતિ સાથે કંપનીની આવકના પ્રવાહને વૈવિધ્યીકરણ કરવાની ક્ષમતામાં વિશ્વાસ વ્યક્ત કરે છે. બજાર Grasim ના મુખ્ય સિમેન્ટ અને રસાયણ વિભાગોની મજબૂતાઈનું મૂલ્યાંકન કરી રહ્યું છે, જેણે Q4 FY26 માં ₹51,101 કરોડની રેકોર્ડ આવક નોંધાવી હતી. જોકે, આ ફાઇબર-વિશિષ્ટ capex ની સફળતા ભવિષ્યના કોમોડિટી ચક્રથી કંપનીને બચાવવાની અને સેગમેન્ટલ EBITDA માર્જિન સુધારવાની તેની ક્ષમતા દ્વારા નક્કી કરવામાં આવશે, જે લાંબા ગાળાના મૂલ્યાંકન માટે નિર્ણાયક પ્રદર્શન મેટ્રિક રહે છે.