Morgan Stanley એ Bharti Airtel પર સકારાત્મક રેટિંગ જાળવી રાખ્યું છે અને ₹2,480 નો ટાર્ગેટ પ્રાઈસ આપ્યો છે. બ્રોકરેજ માને છે કે ગ્રાહકોનું 4G નેટવર્ક પર અપગ્રેડેશન અને વર્ષના અંતમાં અપેક્ષિત ટેરિફ હાઈક (Tariff Hike) કંપનીના આગામી ત્રિમાસિક પ્રદર્શન માટે મુખ્ય વૃદ્ધિના પરિબળો બનશે.

શું છે મામલો?

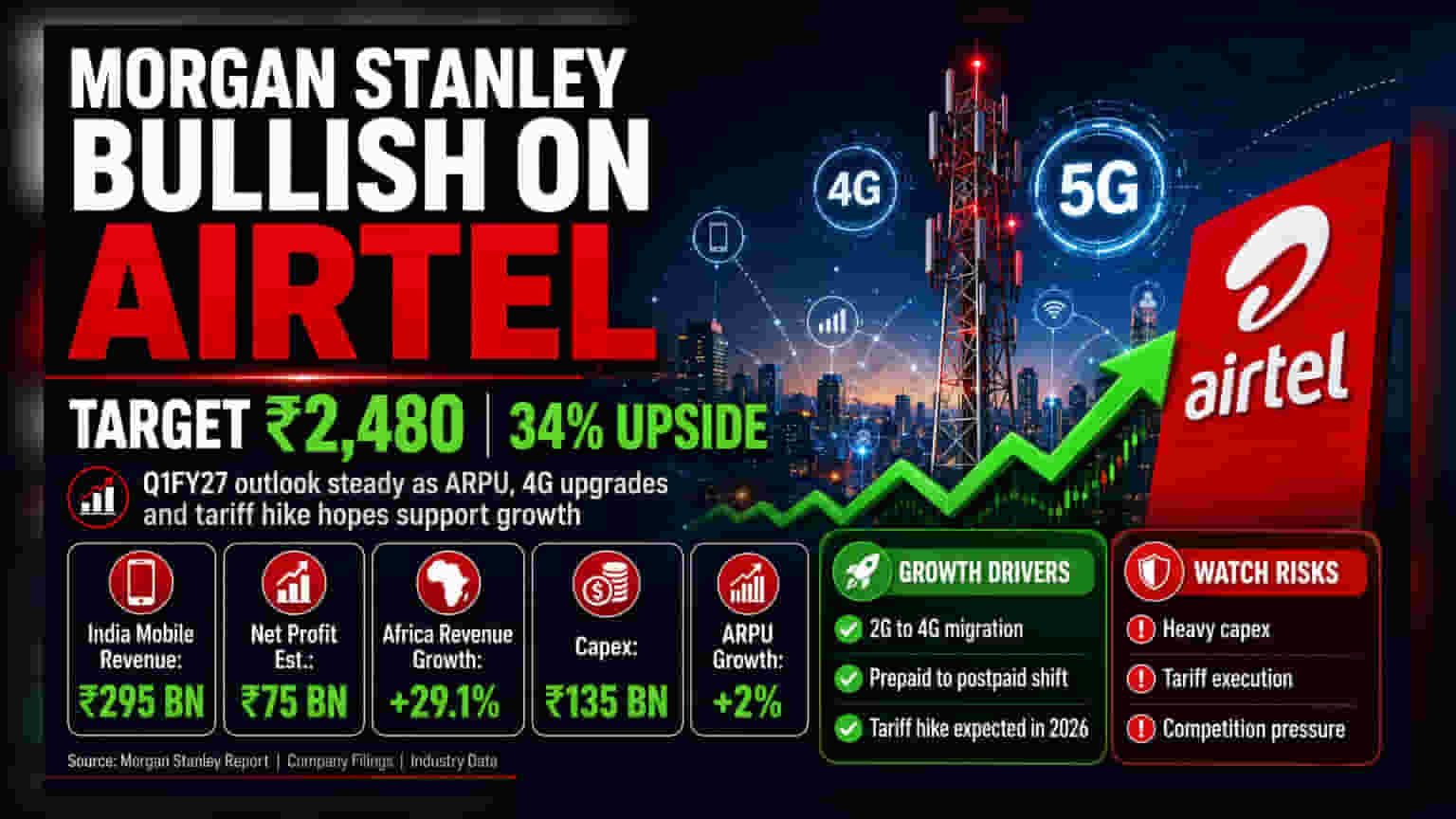

Morgan Stanley એ Bharti Airtel પર એક રિપોર્ટ બહાર પાડ્યો છે, જેમાં શેર માટે ₹2,480 નો ભાવ લક્ષ્યાંક (Price Target) સાથે સકારાત્મક દૃષ્ટિકોણ જાળવી રાખ્યો છે. આનો અર્થ એ છે કે વર્તમાન સ્તરોથી 34% નો સંભવિત વધારો જોવા મળી શકે છે. બ્રોકરેજ કંપની Q1FY27 (જૂન ક્વાર્ટર) માં સ્થિર પ્રદર્શનની અપેક્ષા રાખે છે. રિપોર્ટ મુજબ, આ હકારાત્મક દૃષ્ટિકોણના મુખ્ય કારણોમાં 2G થી 4G નેટવર્ક પર વપરાશકર્તાઓનું સતત અપગ્રેડેશન, પ્રીપેડ થી પોસ્ટપેડ પ્લાનમાં સ્થળાંતર, અને 2026 ના અંતમાં અપેક્ષિત ટેરિફ હાઈક (એટલે કે ગ્રાહક પ્લાનની કિંમતોમાં વધારો) નો સમાવેશ થાય છે.

Q1 માટે નાણાકીય અનુમાન

જૂન ક્વાર્ટર માટે, બ્રોકરેજ Bharti Airtel ના ભારતીય મોબાઈલ બિઝનેસના રેવન્યુમાં વાર્ષિક ધોરણે 7.8% નો વધારો થવાની ધારણા રાખે છે, જે ₹295 બિલિયન સુધી પહોંચી શકે છે. રોકાણકારો દ્વારા ટ્રેક કરાતું એક મુખ્ય મેટ્રિક છે એવરેજ રેવન્યુ પર યુઝર (ARPU), જે કંપની દરેક સબ્સ્ક્રાઇબર પાસેથી કમાય છે. Morgan Stanley ને વધુ મૂલ્યવાન પ્લાન તરફના વલણને કારણે તેમાં 2% નો વધારો થવાની અપેક્ષા છે.

આ રિપોર્ટમાં ક્વાર્ટર માટે ₹75 બિલિયન નો કોન્સોલિડેટેડ નેટ પ્રોફિટ (Consolidated Net Profit) પણ દર્શાવવામાં આવ્યો છે. આફ્રિકા ઓપરેશન્સ પણ નોંધપાત્ર યોગદાન આપે તેવી અપેક્ષા છે, જેમાં નાઇજીરીયા અને ઝામ્બિયા જેવા બજારોમાં અનુકૂળ ચલણની હિલચાલને કારણે રેવન્યુ વાર્ષિક ધોરણે 29.1% વધીને $1,827 મિલિયન થવાનો અંદાજ છે.

મોબાઈલ સેવાઓથી આગળ વૃદ્ધિ

જ્યારે મોબાઈલ સેવાઓ મુખ્ય વ્યવસાય છે, ત્યારે રિપોર્ટ દર્શાવે છે કે Bharti Airtel ના અન્ય ક્ષેત્રો પણ વધુ ઝડપથી વિકાસ કરી રહ્યા છે. કંપનીના નોન-મોબાઈલ સેગમેન્ટ્સ – જેમાં હોમ બ્રોડબેન્ડ, એન્ટરપ્રાઇઝ સોલ્યુશન્સ અને DTH સેવાઓનો સમાવેશ થાય છે – FY26 થી FY29 વચ્ચે 19% ના કમ્પાઉન્ડ એન્યુઅલ ગ્રોથ રેટ (CAGR) થી રેવન્યુ વૃદ્ધિ નોંધાવવાની અપેક્ષા છે. આ FY26 થી FY29 ના સમયગાળા દરમિયાન ભારતીય મોબાઈલ બિઝનેસ માટે અપેક્ષિત 12% ના વૃદ્ધિ દર કરતાં વધારે છે. આ સૂચવે છે કે કંપની તેની આવકના સ્ત્રોતોનું સફળતાપૂર્વક વૈવિધ્યકરણ કરી રહી છે.

કેપેક્સ અને રોકાણનો પ્રશ્ન

રોકાણકારોએ કંપનીના કેપિટલ ખર્ચ (Capital Expenditure - capex) પર નજીકથી ધ્યાન આપવું જોઈએ. Morgan Stanley એ ક્વાર્ટર માટે કંપનીનો કોન્સોલિડેટેડ કેપિટલ એક્સપેન્ડિચર ₹135 બિલિયન રહેવાનો અંદાજ લગાવ્યો છે. આ ખર્ચનો મોટો હિસ્સો ભારતીય મુખ્ય વ્યવસાય તરફ નિર્દેશિત છે, ખાસ કરીને ડેટા સેન્ટર વિસ્તરણ અને કંપનીના નવા NBFC (નોન-બેંકિંગ ફાઇનાન્સિયલ કંપની) બિઝનેસ માટે.

જ્યારે વિસ્તરણ લાંબા ગાળાની વૃદ્ધિ માટે જરૂરી છે, ત્યારે ભારે ખર્ચ પર સતત દેખરેખ રાખવી જરૂરી છે. ઊંચા રોકાણ સ્તરો ટૂંકા ગાળાના રોકડ પ્રવાહને અસર કરી શકે છે, અને રોકાણકારો સામાન્ય રીતે જુએ છે કે શું આ રોકાણો કંપનીના બેલેન્સ શીટ પર વધુ પડતું દબાણ લાવ્યા વિના અપેક્ષિત વળતર આપે છે.

જોખમો અને આગળ શું જોવું?

જ્યારે દૃષ્ટિકોણ સકારાત્મક છે, ત્યારે ભારતમાં ટેલિકોમ ક્ષેત્ર અનેક પડકારોનો સામનો કરે છે જેના પર રોકાણકારોએ વિચાર કરવો જોઈએ. મુખ્ય ખેલાડીઓ વચ્ચે સ્પર્ધા તીવ્ર રહે છે, અને ટેરિફ હાઈકને સફળ બનાવવા માટે ભાવ નિર્ધારણ શિસ્ત (Pricing Discipline) જરૂરી છે. આયોજિત ભાવ વધારાના અમલીકરણમાં કોઈપણ વિલંબ અથવા 4G માં ગ્રાહક સ્થળાંતર ધીમું થવાની અપેક્ષા કરતાં ધીમું રહે તો પ્રોજેક્ટેડ વૃદ્ધિને અસર કરી શકે છે.

આગળ જતાં, મુખ્ય દેખરેખ રાખવાના મુદ્દાઓમાં વર્ષના અંતમાં અપેક્ષિત ટેરિફ હાઈકનું વાસ્તવિક અમલીકરણ, NBFC વ્યવસાય જેવા ક્ષેત્રોમાં કંપનીના વૈવિધ્યકરણની પ્રગતિ, અને ભારે મૂડી ખર્ચ વચ્ચે નફાના માર્જિન જાળવવાની ક્ષમતાનો સમાવેશ થશે. રોકાણકારોએ આગામી કમાણી કોલમાં 5G અપનાવવાની ગતિ અને ડેટા મોનેટાઇઝેશન પર મેનેજમેન્ટની ટિપ્પણીઓ પર પણ ધ્યાન આપવું જોઈએ.