IDFC First Bank ના MD અને CEO, V Vaidyanathan, જણાવે છે કે આર્ટિફિશિયલ ઇન્ટેલિજન્સ (AI) MSMEs ને રાષ્ટ્રીય અને વૈશ્વિક સ્તરે વિકાસ સાધવા માટે અનિવાર્ય છે. તેમણે ભારપૂર્વક જણાવ્યું કે વિકાસ અને ક્રેડિટ મેળવવા માટે ડિજિટલ અપનાવવું એ પૂર્વશરત છે. આ ફેરફાર નાના વ્યવસાયોને પરંપરાગત કામગીરી અને આધુનિક, ડેટા-આધારિત બજારની માંગ વચ્ચેના અંતરને ઘટાડવામાં મદદ કરશે.

શું થયું?

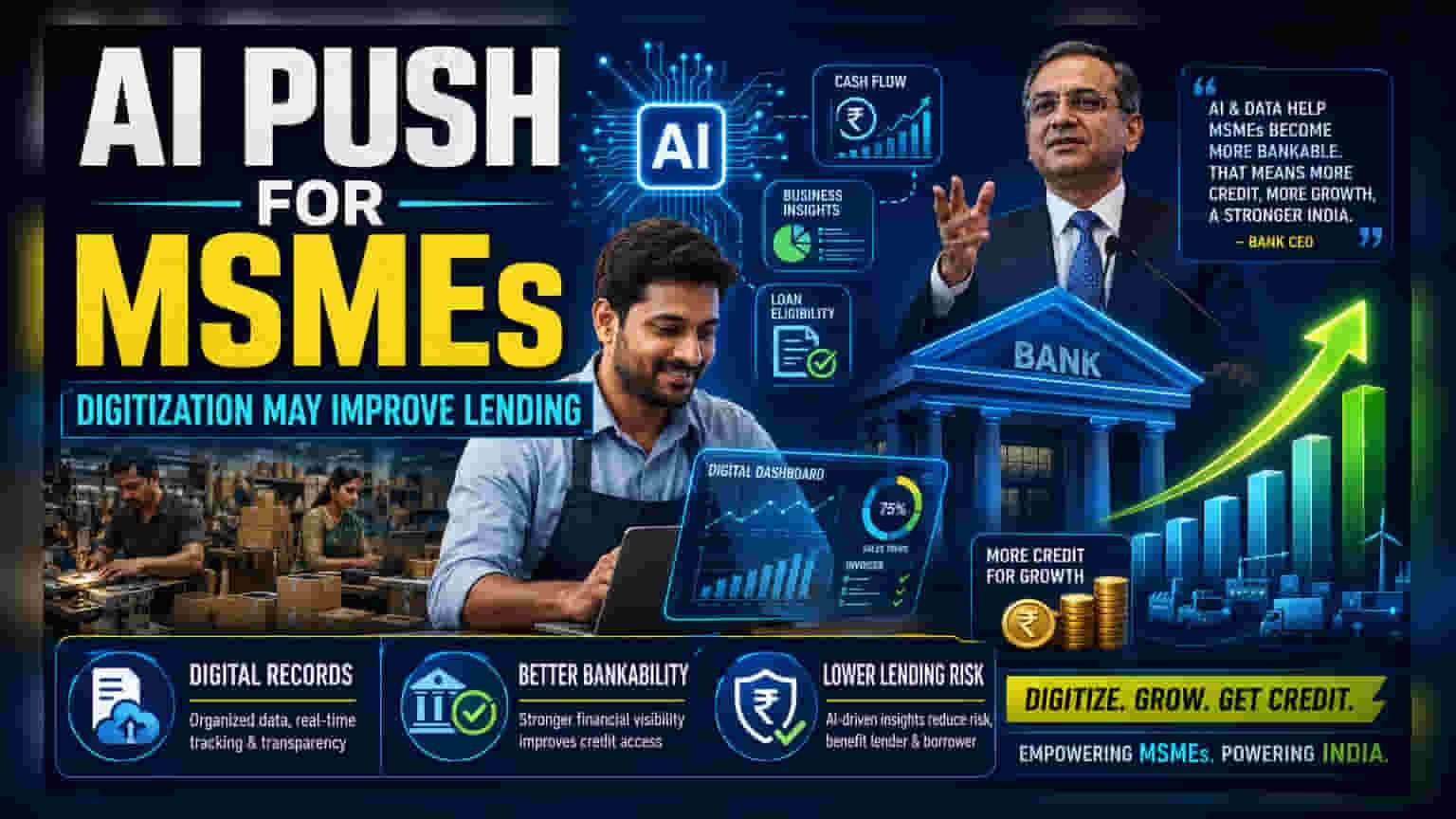

IDFC First Bank ના મેનેજિંગ ડિરેક્ટર અને CEO, V Vaidyanathan, એ તાજેતરમાં ભારપૂર્વક જણાવ્યું હતું કે ભારતીય સૂક્ષ્મ, લઘુ અને મધ્યમ ઉદ્યોગો (MSMEs) માટે આર્ટિફિશિયલ ઇન્ટેલિજન્સ (AI) અને ડિજિટાઇઝેશન હવે વૈકલ્પિક નથી. એક ઉદ્યોગ કાર્યક્રમમાં બોલતા, તેમણે સમજાવ્યું કે AI એક શક્તિશાળી 'ઇક્વલાઇઝર' તરીકે કાર્ય કરે છે, જે નાના ફર્મ્સને મોટી કોર્પોરેશન્સની કાર્યક્ષમતા સાથે માર્કેટિંગ ઝુંબેશ અને કામગીરી ચલાવવાની મંજૂરી આપે છે. તેમણે વ્યવસાય માલિકોને સ્થાનિક કામગીરીથી આગળ વધીને રાષ્ટ્રીય અથવા વૈશ્વિક સ્તરે વિકાસ પર ધ્યાન કેન્દ્રિત કરવા વિનંતી કરી, અને ચેતવણી આપી કે ડિજિટલ સાધનો ટાળવાથી વૃદ્ધિની મોટી તકો ગુમાવી શકાય છે.

ટેક અને ધિરાણ વચ્ચેનો સંબંધ

રોકાણકારો માટે, બેંક CEO દ્વારા આ ભારને ચોક્કસ વ્યવસાયિક અસર છે. બેંકો સામાન્ય રીતે એવા વ્યવસાયોને ધિરાણ આપવામાં વધુ સહજ હોય છે જેમની આવક અને રોકડ પ્રવાહના સ્પષ્ટ, ડિજિટલ અને ચકાસી શકાય તેવા રેકોર્ડ હોય. જ્યારે કોઈ MSME તેના વ્યવસાયને ઓનલાઇન લઈ જાય છે, ત્યારે તે ડેટા બનાવે છે જે બેંકોને તેની વાસ્તવિક નાણાકીય સ્થિતિ સમજવામાં મદદ કરે છે.

આ વ્યવસાયને "બેંકેબલ" બનાવે છે. જો નાના ફર્મ્સ ડિજિટલ સાધનો અપનાવે છે, તો તેઓ અસરકારક રીતે માહિતીના અંતરને ઘટાડે છે જે ઘણીવાર બેંકોને તેમને ધિરાણ આપતા અટકાવે છે. IDFC First Bank નો રિટેલ અને MSME ધિરાણ પર નોંધપાત્ર ધ્યાન કેન્દ્રિત હોવાથી, તેમની વ્યૂહરચના સ્વાભાવિક રીતે તેમના લક્ષિત ઉધાર લેનારાઓને વધુ ડિજિટલી કાર્યક્ષમ અને પરિણામે, ઓછા જોખમી ગ્રાહકો બનવા માટે સંરેખિત છે.

ફંડિંગ ગેપની વાસ્તવિકતા

Vaidyanathan એ ભારતીય વ્યવસાય ઇકોસિસ્ટમમાં એક માળખાકીય પડકારનો પણ ઉલ્લેખ કર્યો. તેમણે નોંધ્યું કે જ્યારે ડિજિટલ-ફર્સ્ટ વ્યવસાયો વધી રહ્યા છે, ત્યારે મોટાભાગના ઉદ્યોગસાહસિકો પાસે વેન્ચર કેપિટલ (VC) ની પહોંચ હજુ પણ નથી. તેમણે જણાવ્યું કે VCs સામાન્ય રીતે વ્યવસાયોના ફક્ત નાના ભાગમાં જ રોકાણ કરે છે.

આ "બાકીના 95%" ઉદ્યોગસાહસિકો માટે મુશ્કેલ ચક્ર બનાવે છે. ઇક્વિટી મૂડી વિના, આ વ્યવસાયો માટે વિસ્તરણ માટે જરૂરી ડેટ ફાઇનાન્સિંગ સુરક્ષિત કરવું વધુ મુશ્કેલ બને છે. આ ટિપ્પણી ઘણા નાના, નોન-ટેક-નેટિવ ફર્મ્સ દ્વારા સામનો કરવામાં આવતી સતત મુશ્કેલી પર પ્રકાશ પાડે છે જ્યારે બજારમાં એવી કંપનીઓ માટે મૂડી ઊભી કરવાનો પ્રયાસ કરી રહી છે જે સતત ઉચ્ચ-વૃદ્ધિ, ડિજિટલ-ફર્સ્ટ મોડેલો પર ધ્યાન કેન્દ્રિત કરી રહી છે.

MSME ડિજિટાઇઝેશન શા માટે મહત્વપૂર્ણ છે?

પરંપરાગત ઓફલાઇન મોડેલોથી ડિજિટલ સિસ્ટમ્સમાં સંક્રમણ બેંકો જોખમને કેવી રીતે માપે છે તે બદલી નાખે છે. જો કોઈ વ્યવસાય તેના હિસાબો, વેચાણ અને સપ્લાય ચેઇનને ડિજિટાઇઝ કરે છે, તો ડેટા બેંકોને વ્યવસાયની સ્થિરતાનો સ્પષ્ટ દૃશ્ય પ્રદાન કરે છે. રોકાણકારો માટે, બેંકોના MSME લોન પોર્ટફોલિયોનું આરોગ્ય, આ વ્યવસાયો ડિજિટલ પ્લેટફોર્મ પર તેમના સંક્રમણને કેટલી સારી રીતે સંચાલિત કરે છે તેની સાથે ગાઢ રીતે જોડાયેલું છે. જો ડિજિટાઇઝેશન વધુ સારા રોકડ પ્રવાહ વ્યવસ્થાપન અને વધુ પારદર્શક કામગીરી તરફ દોરી જાય છે, તો આ લોનનો જોખમ પ્રોફાઇલ સુધરે છે, જે ધિરાણકર્તાને લાભ આપે છે.

આગળ શું જોવું?

રોકાણકારો માટે મુખ્ય મોનિટર કરી શકાય તેવી બાબત માત્ર AI ની આસપાસનો ચર્ચા નથી, પરંતુ લોન પ્રદર્શન પર ડિજિટલ અપનાવવાની નક્કર અસર છે. રોકાણકારો ભવિષ્યમાં મેનેજમેન્ટની ટિપ્પણીઓ ટ્રેક કરી શકે છે કે બેંકો તેમના MSME પોર્ટફોલિયોમાં ટેક-આધારિત અન્ડરરાઇટિંગ કેવી રીતે પ્રદર્શન કરી રહ્યું છે તે અંગે. આ ઉપરાંત, MSME લોન બુકના વૃદ્ધિ દરની સામે તે સેગમેન્ટમાં ડિફોલ્ટ રેટ જોવાથી એ માપવામાં મદદ મળશે કે શું વ્યવસાય ડિજિટાઇઝેશનને પ્રોત્સાહન આપવાની આ વ્યૂહરચના ધિરાણકર્તાઓ માટે જોખમ ઘટાડવામાં સફળ થઈ રહી છે.