મૂલ્યાંકનમાં અસંગતતા

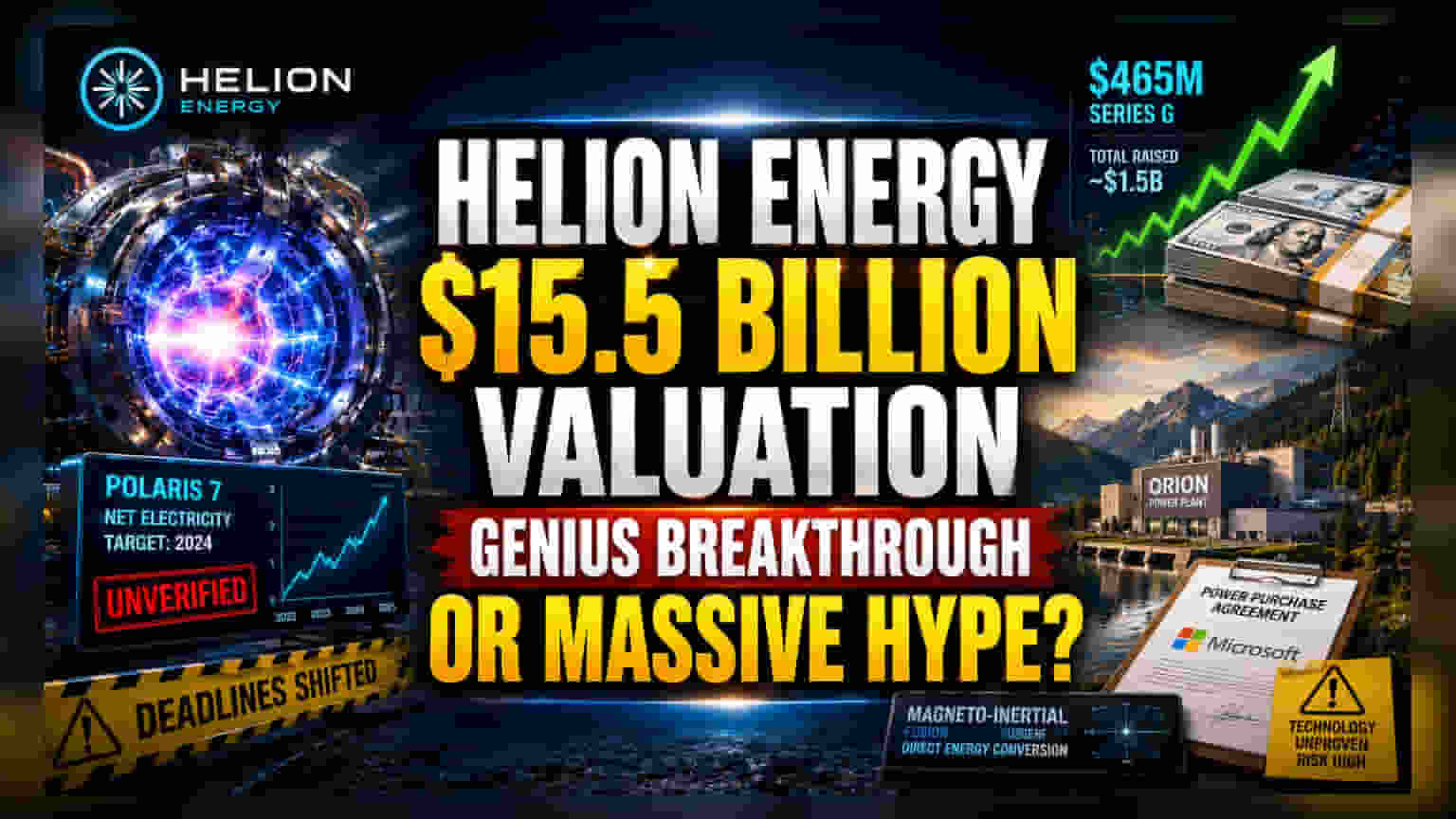

Helion Energy એ Series G ફંડિંગ રાઉન્ડમાં $465 મિલિયન સફળતાપૂર્વક એકત્ર કર્યા છે, જેનાથી તેનું પોસ્ટ-મની મૂલ્યાંકન $15.5 બિલિયન થયું છે. Thrive Capital ના નેતૃત્વ હેઠળ આ ફંડિંગ સાથે, કંપનીનું કુલ ભંડોળ લગભગ $1.5 બિલિયન સુધી પહોંચ્યું છે. આ મૂલ્યાંકનમાં થયેલો ભારે ઉછાળો, જે 2025 ની શરૂઆતથી લગભગ ત્રણ ગણો છે, ત્યારે કંપની પર તેની ટેકનોલોજીના દાવાઓને સાબિત કરવા માટે દબાણ વધી રહ્યું છે. આ ભંડોળનો ઉપયોગ ઉત્પાદન ક્ષમતા વધારવા અને વોશિંગ્ટનના Chelan County માં Orion પાવર પ્લાન્ટના નિર્માણને વેગ આપવા માટે કરવામાં આવશે, જે Microsoft સાથેના મહત્વપૂર્ણ પાવર પર્ચેઝ એગ્રીમેન્ટ (Power Purchase Agreement) નો મુખ્ય ભાગ છે.

ડાયરેક્ટ કેપ્ચરનો જુગાર

જ્યારે ફ્યુઝન ક્ષેત્રના મોટાભાગના ખેલાડીઓ ટોકામાક (tokamak) અને ઇનર્શિયલ કન્ફાઇનમેન્ટ (inertial confinement) ડિઝાઇન પર ધ્યાન કેન્દ્રિત કરી રહ્યા છે, ત્યારે Helion એક ઉચ્ચ-જોખમ, ઉચ્ચ-પુરસ્કાર ધરાવતા માર્ગે આગળ વધી રહ્યું છે: મેગ્નેટો-ઇનર્શિયલ ફ્યુઝન (magneto-inertial fusion). તેમની વ્યૂહરચનાનો મુખ્ય ભાગ ડાયરેક્ટ એનર્જી કન્વર્ઝન (direct energy conversion) સિસ્ટમ છે, જેનો હેતુ પ્લાઝમાના વિસ્તરણ સામે મેગ્નેટિક ફિલ્ડનો ઉપયોગ કરીને સીધી વીજળી ઉત્પન્ન કરવાનો છે. સૈદ્ધાંતિક રીતે, આ પરંપરાગત પાવર પ્લાન્ટમાં વપરાતી સ્ટીમ સાયકલને બાયપાસ કરે છે. હિમાયતીઓ દલીલ કરે છે કે આનાથી વધુ કાર્યક્ષમ, મોડ્યુલર સિસ્ટમ બની શકે છે. જોકે, ભૌતિકશાસ્ત્રીઓ અને ઉદ્યોગના ટીકાકારો ચેતવણી આપે છે કે આ અભિગમ મોટાભાગે સૈદ્ધાંતિક જ રહે છે. મહત્વપૂર્ણ બાબત એ છે કે, કંપનીએ તેની પ્રગતિને સમર્થન આપવા માટે ખૂબ જ ઓછો પીઅર-રિવ્યૂડ (peer-reviewed) પ્રાયોગિક ડેટા પ્રદાન કર્યો છે, જેના કારણે વૈજ્ઞાનિક સમુદાયમાં ઘણા લોકો 2028 ના કોમર્શિયલ ડિલિવરી લક્ષ્યાંકને ગંભીર ચિંતા સાથે જુએ છે.

નિયમનકારી અને પ્રદર્શન અવરોધ

2028 ના ગ્રીડ ઇન્જેક્શન લક્ષ્યાંકની આસપાસના આશાવાદ છતાં, Helion તેની સમયમર્યાદાઓ બદલવાના ભૂતકાળના ઇતિહાસથી પીડાઈ રહ્યું છે. કંપનીના સાતમી-પેઢીના પ્રોટોટાઇપ, Polaris, ને શરૂઆતમાં 2024 સુધીમાં નેટ ઇલેક્ટ્રિસિટી જનરેશન (net electricity generation) દર્શાવવાનું લક્ષ્ય રાખવામાં આવ્યું હતું, જે એક માઇલસ્ટોન હજુ પણ સાર્વજનિક ડોમેનમાં ચકાસાયેલ નથી. પારદર્શિતાના અભાવે વિશ્વસનીયતામાં ઘટાડો થયો છે, જે Helion ને અન્ય ક્ષેત્રના સહભાગીઓથી અલગ પાડે છે જેઓ પ્રતિષ્ઠિત જર્નલોમાં વારંવાર તારણો પ્રકાશિત કરે છે. વધુમાં, કંપનીની આંતરિક કામગીરીએ અગાઉ કર્મચારીઓ વચ્ચેના આંતરિક સંઘર્ષોના અહેવાલો પછી તપાસ આકર્ષિત કરી હતી, જે પહેલેથી જ જટિલ એન્જિનિયરિંગ મિશનમાં મેનેજમેન્ટ-સંબંધિત જોખમનું સ્તર ઉમેરે છે.

બેર કેસ: ટેક સેક્ટરનો ભ્રમ?

નાણાકીય દ્રષ્ટિકોણથી જોતાં, Helion નું મૂલ્યાંકન ચકાસી શકાય તેવા એન્જિનિયરિંગ સફળતાથી અલગ જણાય છે. સ્થાપિત ન્યુક્લિયર ક્ષેત્રો અથવા પરિપક્વ નવીનીકરણીય ટેકનોલોજીથી વિપરીત, ફ્યુઝન સતત વિલંબ અને મૂડી-આધારિત પ્રયોગો દ્વારા વ્યાખ્યાયિત થયેલ ક્ષેત્ર રહે છે. સ્પર્ધકો અને વિશ્લેષકો સૂચવે છે કે જો Helion તેના એન્જિનિયરિંગ લક્ષ્યોને પ્રાપ્ત કરે તો પણ, તેના માલિકીના D-He3 ફ્યુઅલ સાયકલ (D-He3 fuel cycle) અને ડાયરેક્ટ કેપ્ચર સિસ્ટમ (direct capture system) ની આર્થિક સદ્ધરતા સૌર PV (solar PV) અને બેટરી સ્ટોરેજ (battery storage) ની ઝડપથી ઘટતી કિંમતો સાથે સ્પર્ધા કરવામાં મુશ્કેલી અનુભવી શકે છે. જો કંપની તેના આગામી પરીક્ષણોમાં નક્કર નેટ એનર્જી ગેઇન (net energy gain) ઉત્પન્ન કરવામાં નિષ્ફળ જાય, તો વર્તમાન $15.5 બિલિયન ના મૂલ્યાંકનને ગંભીર સુધારણાનો સામનો કરવો પડી શકે છે, જે સમગ્ર ખાનગી ફ્યુઝન ઇકોસિસ્ટમમાં રોકાણકારોના વિશ્વાસને નબળો પાડી શકે છે.