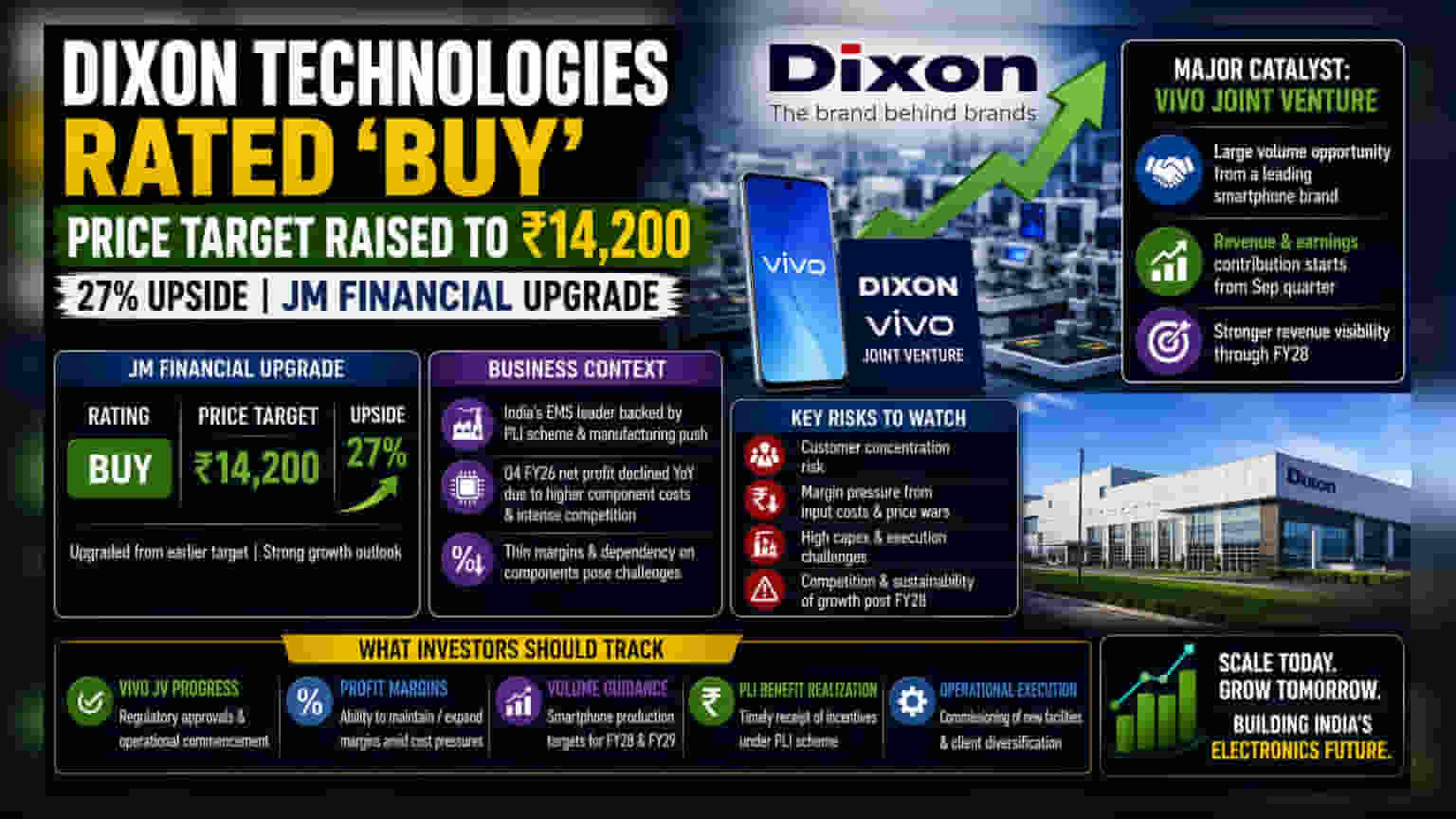

Dixon Technologies ને JM Financial તરફથી 'Buy' રેટિંગ મળ્યું છે અને પ્રાઈસ ટાર્ગેટને **27%** વધારીને **₹14,200** કરવામાં આવ્યો છે. આ અપગ્રેડ પાછળ Vivo સાથેના સંયુક્ત સાહસ (Joint Venture) દ્વારા સ્માર્ટફોનના ઉત્પાદનમાં વૃદ્ધિની અપેક્ષા છે.

JM Financial નો અપગ્રેડ અને નવા ટાર્ગેટનું કારણ

JM Financial એ Dixon Technologies ના રેટિંગને 'Buy' માં અપગ્રેડ કર્યું છે અને શેરનો ભાવ લક્ષ્યાંક ₹14,200 નક્કી કર્યો છે, જે અગાઉના અંદાજ કરતાં 27% વધુ છે. બ્રોકરેજ ફર્મનું માનવું છે કે ઇલેક્ટ્રોનિક્સ મેન્યુફેક્ચરિંગ સર્વિસિસ (EMS) કંપની તેના નાણાકીય પ્રદર્શનમાં નોંધપાત્ર ઉછાળો જોશે. આ વૃદ્ધિનું મુખ્ય કારણ સ્માર્ટફોન ઉત્પાદક Vivo સાથેનું પ્રસ્તાવિત સંયુક્ત સાહસ છે. કંપની મેનેજમેન્ટે તાજેતરની રોકાણકારોની બેઠકોમાં તેના વિકાસ યોજનાઓ અને વિસ્તરણની રૂપરેખા આપી હતી, ભલે છેલ્લા ક્વાર્ટરમાં ઇલેક્ટ્રોનિક્સ ક્ષેત્રમાં પડકારો રહ્યા હોય.

Vivo JV: સ્માર્ટફોન ઉત્પાદનમાં વૃદ્ધિનો આધાર

Dixon Technologies માટે Vivo સાથેનું JV એક મુખ્ય ઉત્પ્રેરક (catalyst) સાબિત થવાની અપેક્ષા છે, જે ભવિષ્યમાં સ્માર્ટફોનના ઉત્પાદન વોલ્યુમમાં વધારો કરી શકે છે. Vivo ભારતીય બજારમાં એક મહત્વપૂર્ણ ખેલાડી છે, અને આ ભાગીદારી તેના ઉત્પાદનનો મોટો હિસ્સો Dixon ના ઇકોસિસ્ટમમાં લાવી શકે છે. વિશ્લેષકોનો અંદાજ છે કે જ્યારે આ ડીલ સંપૂર્ણપણે કાર્યરત થશે, ત્યારે તે સપ્ટેમ્બર ક્વાર્ટરથી Dixon ના રેવન્યુ અને કમાણીમાં યોગદાન આપવાનું શરૂ કરશે. Vivo ના વાર્ષિક યુનિટ વોલ્યુમનો નોંધપાત્ર હિસ્સો બનાવીને, Dixon FY28 સુધીમાં ઘરેલું EMS પ્રદાતા તરીકે તેની સ્થિતિ મજબૂત કરવાનો લક્ષ્યાંક ધરાવે છે.

ઉદ્યોગના પડકારો અને માર્જિન પર દબાણ

Dixon ના વિસ્તરણમાં વિકાસની સંભાવનાઓ હોવા છતાં, કંપની હાલમાં સંરચનાત્મક પડકારોનો સામનો કરી રહેલા ક્ષેત્રમાં કાર્યરત છે. EMS ઉદ્યોગ, ભારતના ઇલેક્ટ્રોનિક્સ મેન્યુફેક્ચરિંગ પુશ અને પ્રોડક્શન-લિંક્ડ ઇન્સેન્ટિવ (PLI) સ્કીમનો લાભ લઈ રહ્યો છે, પરંતુ તેને માર્જિનના નોંધપાત્ર જોખમોનો સામનો કરવો પડી રહ્યો છે. માર્ચ 2026 માં પૂરા થયેલા ક્વાર્ટરમાં, કંપનીએ કોન્સોલિડેટેડ નેટ પ્રોફિટમાં વાર્ષિક ધોરણે ઘટાડો નોંધાવ્યો હતો. કેટલાક બજાર નિરીક્ષકો આનું કારણ RAM અને સેમિકન્ડક્ટર ચિપ્સ જેવા ઘટકોના વધતા ઇનપુટ ખર્ચ અને તીવ્ર ભાવ સ્પર્ધાને માને છે. કંપનીનું એસેમ્બલી-આધારિત ઉત્પાદન પર ભારે નિર્ભરતા ઓપરેટિંગ માર્જિનને સંકુચિત કરી શકે છે.

જોખમો અને અમલીકરણની અડચણો

Dixon Technologies માટેનો માર્ગ સરળ નથી. વિશ્લેષકોએ કેટલાક જોખમો દર્શાવ્યા છે, જેમાં સંભવિત ગ્રાહક એકાગ્રતા (customer concentration) - જ્યાં મોટાભાગની આવક થોડા મુખ્ય ગ્રાહકો પર આધાર રાખે છે - અને મૂડી ખર્ચ (capital expenditure) નું સંચાલન કરવાનું દબાણ શામેલ છે. કોન્ટ્રાક્ટ મેન્યુફેક્ચરરથી ઇન્ટિગ્રેટેડ ઇલેક્ટ્રોનિક્સ ઇન્ફ્રાસ્ટ્રક્ચર પ્લેયરમાં પરિવર્તન માટે ઉચ્ચ કાર્યક્ષમતાની જરૂર છે. વધુમાં, કેટલાક બ્રોકરેજ FY28 પછી ઊંચી રેવન્યુ વૃદ્ધિની ટકાઉપણું અંગે ચિંતા વ્યક્ત કરી રહ્યા છે જો નવા બજાર પ્રવેશકો તરફથી સ્પર્ધા વધે. કંપનીએ નફાકારકતાનું બલિદાન આપ્યા વિના તેની ક્ષમતા વધારવી પડશે.

રોકાણકારોએ શું ધ્યાનમાં રાખવું?

રોકાણકારો માટે, Vivo સંયુક્ત સાહસની અંતિમ નિયમનકારી મંજૂરી અને કાર્યરત શરૂઆત પર તાત્કાલિક ધ્યાન કેન્દ્રિત કરવામાં આવશે. આ ડીલ ઉપરાંત, અન્ય મુખ્ય બાબતોમાં શામેલ છે:

- પ્રોફિટ માર્જિન: વધતા ઘટકોના ખર્ચ વચ્ચે કંપની તેના ઓપરેટિંગ માર્જિનને જાળવી રાખી શકે છે કે કેમ.

- વોલ્યુમ લક્ષ્યાંકો: FY28 અને FY29 માટે સ્માર્ટફોન ઉત્પાદન માર્ગદર્શન પર પ્રગતિ.

- PLI લાભની પ્રાપ્તિ: સરકારી પ્રોડક્શન-લિંક્ડ ઇન્સેન્ટિવ સ્કીમમાં કોઈપણ વિલંબ અથવા ફેરફાર જે રોકડ પ્રવાહને અસર કરી શકે.

- ઓપરેશનલ અમલીકરણ: નવી ઉત્પાદન સુવિધાઓની સ્થાપનાની ગતિ અને ગ્રાહક આધારને વૈવિધ્યીકરણ કરવાની કંપનીની ક્ષમતા.