કંપનીના Q3 FY26 ના આંકડા શું કહે છે?

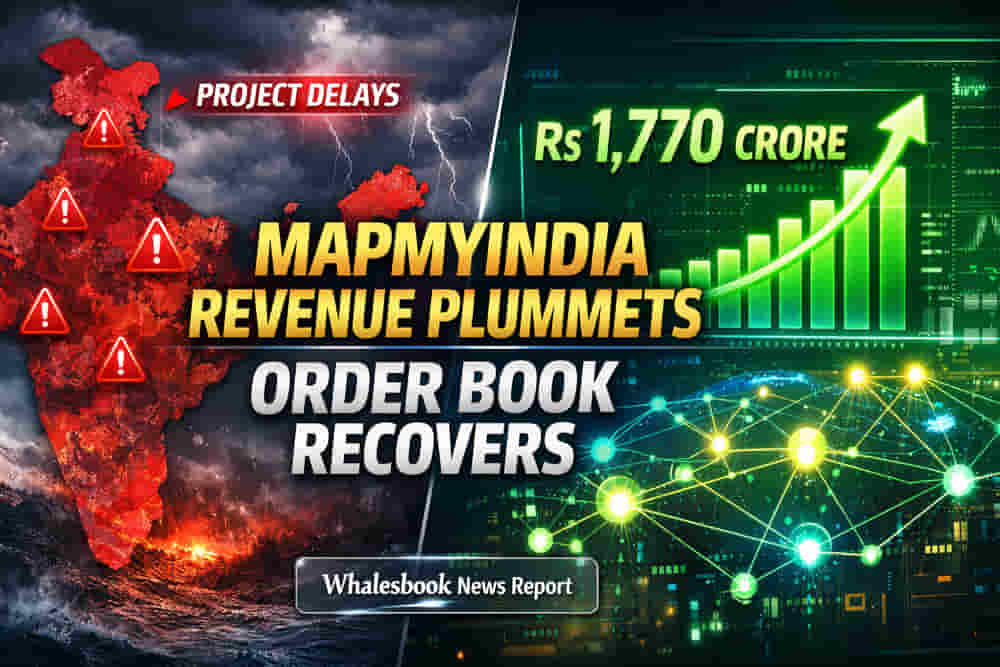

વાસ્તવમાં, Q3 FY26 માં MapmyIndia (CE Info Systems) ની આવક 18% ઘટીને ₹93.7 કરોડ રહી છે. આ ઘટાડા પાછળ મુખ્ય કારણ રાજ્ય ચૂંટણીઓને કારણે સરકારી પ્રોજેક્ટ્સમાં થયેલો વિલંબ અને એન્ટરપ્રાઇઝ કોન્ટ્રાક્ટ્સમાં આર્ટિફિશિયલ ઇન્ટેલિજન્સ (AI) ના સ્કોપમાં થયેલા ફેરફારો છે. આના કારણે કામગીરીમાં વિલંબ (execution spillovers) જોવા મળ્યો છે.

કંપનીનો EBITDA (Earnings Before Interest, Tax, Depreciation, and Amortization) ₹26.8 કરોડ રહ્યો છે, અને માર્જિન ઘટીને 28.6% થયું છે, જે ગયા વર્ષે 36.3% હતું. આ માર્જિન ઘટાડાનું કારણ નીચી આવકને કારણે ઓપરેટિંગ લીવરેજમાં ઘટાડો અને AI ઇન્ટિગ્રેશન તથા હાઇ-ડેફિનેશન મેપિંગ ક્ષમતાઓમાં સતત રોકાણ છે. તેમ છતાં, મેનેજમેન્ટ દ્વારા સમગ્ર fiscal year માટે 35% EBITDA માર્જિનની ગાઈડન્સ જાળવી રાખવામાં આવી છે, જે ચોથા ક્વાર્ટરમાં મજબૂત પરફોર્મન્સની અપેક્ષા દર્શાવે છે.

સેગમેન્ટ મુજબ પ્રદર્શન: ક્યાં તેજી, ક્યાં મંદી?

કંપનીના મુખ્ય મેપ-લેડ બિઝનેસમાં આવક 41.5% ઘટીને ₹51 કરોડ થઈ છે, જે સરકારી પ્રોજેક્ટ્સની ધીમી ડિલિવરી અને વહીવટી વિલંબને કારણે છે. તેમ છતાં, આ સેગમેન્ટના EBITDA માર્જિન 41.9% પર મજબૂત રહ્યા છે.

બીજી તરફ, ઇન્ટરનેટ ઓફ થિંગ્સ (IoT) સેગમેન્ટમાં જબરદસ્ત ગતિ જોવા મળી છે. IoT સેગમેન્ટની આવક ₹27.3 કરોડ થી વધીને ₹42.7 કરોડ થઈ છે, જે 100% થી વધુનો ઉછાળો દર્શાવે છે. આ વૃદ્ધિ ફ્લીટ ટેલિમેટિક્સ અને એન્ટરપ્રાઇઝ ડિજિટાઇઝેશન દ્વારા ચાલી રહી છે. IoT સેગમેન્ટના માર્જિન પણ 8.8% થી સુધરીને 12.4% થયા છે, જે દર્શાવે છે કે આ ક્ષેત્રમાં કંપની વધુ નફાકારક બની રહી છે.

ઓટોમોટિવ અને મોબિલિટી (A&M) સેગમેન્ટમાં 16% ની સ્થિર વૃદ્ધિ જોવા મળી છે, જે OEM (Original Equipment Manufacturer) તરફથી સતત અપનાવવાને કારણે છે.

મજબૂત ઓર્ડર બુક અને વેલ્યુએશન

31 ડિસેમ્બર, 2025 સુધીમાં, MapmyIndia નો ઓપન ઓર્ડર બુક ₹1,770 કરોડ પર પહોંચી ગયો છે, જે FY26 ની શરૂઆતમાં ₹1,500 કરોડ હતો. આ મજબૂત ઓર્ડર બુક આગામી વર્ષો માટે આવકની સારી દૃશ્યતા (revenue visibility) પૂરી પાડે છે.

Indian Software ઉદ્યોગના સરેરાશ 30x P/E રેશિયોની સરખામણીમાં, MapmyIndia નો P/E રેશિયો 40x થી 65x (TTM - Trailing Twelve Months) ની રેન્જમાં ચાલી રહ્યો છે, જે તેના સીધા સ્પર્ધકો (લગભગ 65.4x) ની તુલનામાં વાજબી ગણી શકાય.

જોખમો અને ભવિષ્યની દિશા

જોકે, સરકારી પ્રોજેક્ટ્સ પર વધુ પડતી નિર્ભરતા, માર્જિનમાં ઘટાડો (જે Q2 FY26 માં પણ જોવા મળ્યો હતો) અને સતત ટેકનોલોજી રોકાણો જેવા જોખમો યથાવત છે. કંપનીની મજબૂત નેટ કેશ પોઝિશન હોવા છતાં, તેનું મૂલ્યાંકન (valuation) મોંઘું લાગે છે અને એક્ઝેક્યુશનમાં સુસંગતતાનો અભાવ ચિંતાનો વિષય બની શકે છે.

મેનેજમેન્ટે FY26 માટે 35% EBITDA માર્જિનની ગાઈડન્સ જાળવી રાખી છે. વિલંબિત આવકનો એક ભાગ Q4 FY26 અને Q1 FY27 માં આવવાની અપેક્ષા છે. રોકાણકારો માટે કંપનીની કામગીરી (execution) માં સુધારો અને આવકની સ્થિરતા જોવી મહત્વપૂર્ણ રહેશે.