ભારતીય શેરબજારમાં ICICI Prudential Life, Axis Bank અને Wipro જેવી મોટી કંપનીઓના શેર હાલ તેમના ઇન્ડસ્ટ્રી પીઅર્સ (Industry Peers) ની સરખામણીમાં નીચા P/E રેશિયો પર ટ્રેડ થઈ રહ્યા છે. જોકે, આ નીચા Valuations પાછળના ચોક્કસ કારણોનું વિશ્લેષણ કરવું જરૂરી છે.

શેરબજારમાં નીચો પ્રાઈસ-ટુ-અર્નિંગ (P/E) રેશિયો ઘણીવાર સંભવિત મૂલ્ય (Value) શોધવાની પ્રથમ સીડી હોય છે. પરંતુ, ઇન્ડસ્ટ્રી એવરેજ (Industry Average) કરતાં ઓછું Valuation હંમેશા સસ્તું શેર ન હોઈ શકે. આ ઘણીવાર કંપની-વિશિષ્ટ પરિસ્થિતિઓ, નિયમનકારી દબાણ (Regulatory Pressures) અથવા સેક્ટર-વ્યાપી સંક્રમણ (Sector-wide Transitions) દર્શાવે છે, જેનું રોકાણકારોએ કંપનીના મૂળભૂત પ્રદર્શન (Underlying Performance) સામે કાળજીપૂર્વક મૂલ્યાંકન કરવું જોઈએ.

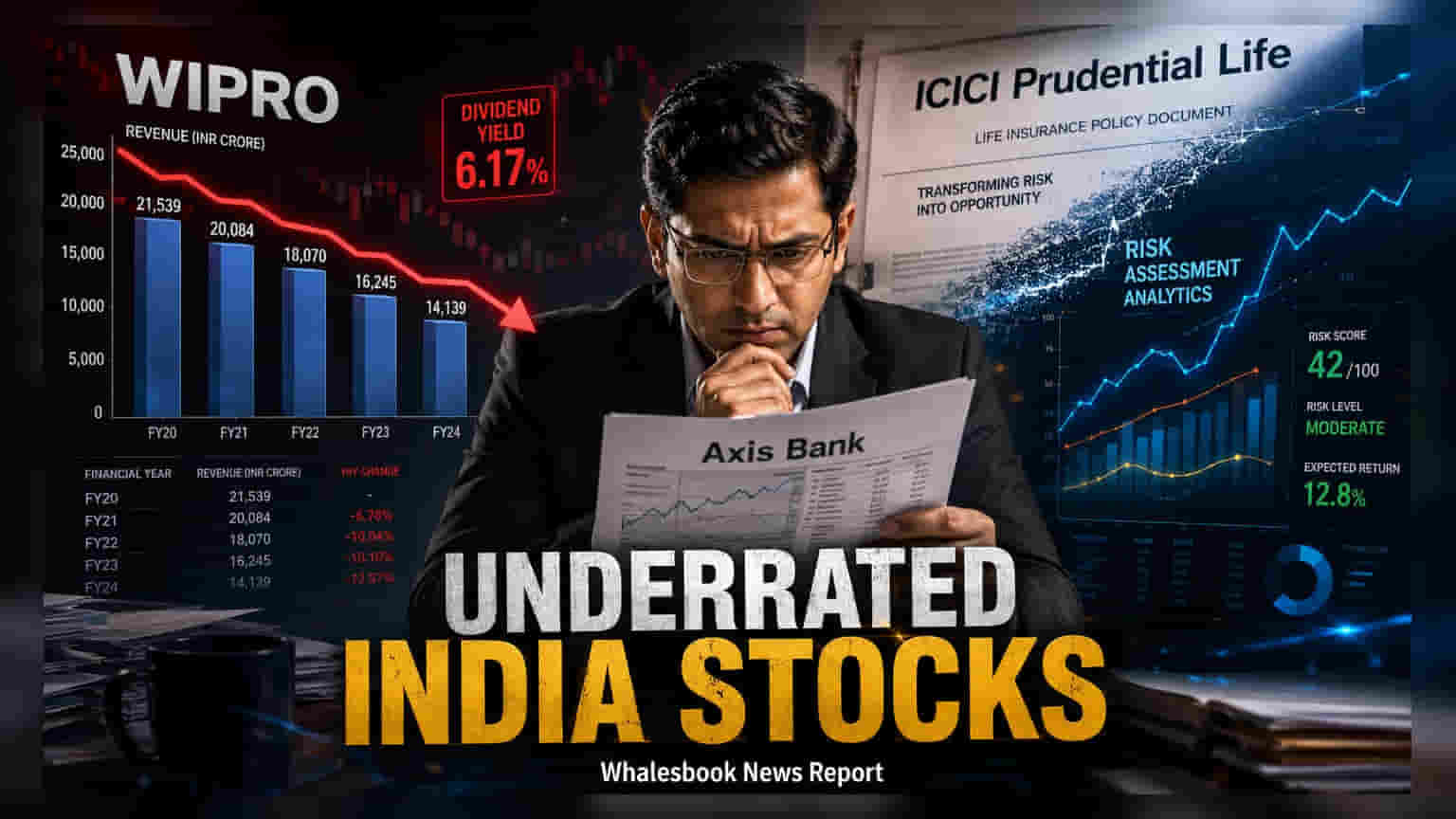

ICICI Prudential Life: સ્ટેક સેલનું દબાણ

ICICI Prudential Life Insurance હાલમાં અનેક પ્રાઇવેટ સેક્ટર પીઅર્સની સરખામણીમાં Valuation Discount પર ટ્રેડ થઈ રહ્યું છે. આનું મુખ્ય કારણ બિઝનેસ ક્વોલિટી (Business Quality) માં ઘટાડો નહીં, પરંતુ ટેકનિકલ ઓવરહેંગ (Technical Overhang) છે. Prudential plc તેની Bharti Life Insurance સાથેના જોડાણને કારણે વીમા કંપનીમાં તેનો સ્ટેક (Stake) ઘટાડવા માટે બંધાયેલું છે. આ આયોજિત વેચાણે ઐતિહાસિક રીતે શેરના ભાવ પર દબાણ બનાવ્યું છે. ઓપરેશનલી, કંપનીએ સ્થિતિસ્થાપકતા દર્શાવી છે, તાજેતરમાં વેલ્યુ ઓફ ન્યુ બિઝનેસ (VNB) માં 10.9% વર્ષ-દર-વર્ષ વૃદ્ધિ અને 24.7% નો VNB માર્જિન નોંધાવ્યો છે. નેટ પ્રોફિટમાં 34.6% નો વધારો દર્શાવે છે કે Valuation Gap મુખ્યત્વે શેરના પુરવઠા (Share Supply) ની ગતિશીલતાને કારણે હોઈ શકે છે, ઓપરેશનલ ફંડામેન્ટલ્સ (Operational Fundamentals) ને કારણે નહીં.

Axis Bank: એસેટ ક્વોલિટી પર ફોકસ

Axis Bank પ્રાઇવેટ બેન્કિંગ સેક્ટરમાં એક અલગ પરિસ્થિતિ રજૂ કરે છે. ભારતના સૌથી મોટા ધિરાણકર્તાઓ (Lenders) માંથી એક હોવા છતાં, તે ઘણીવાર કેટલાક હાઇ-ગ્રોથ (High-Growth) પ્રાઇવેટ બેન્કિંગ હરીફોની સરખામણીમાં નીચા P/E મલ્ટિપલ (P/E Multiple) પર ટ્રેડ થયું છે. બેંકના તાજેતરના પ્રદર્શનમાં એસેટ ક્વોલિટી (Asset Quality) પર ધ્યાન કેન્દ્રિત કરવામાં આવ્યું છે, જેમાં ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ્સ (NPAs) 1.23% પર આવી ગયા છે. ક્રેડિટ કોસ્ટ (Credit Costs) પણ ઘટી રહ્યા છે, જે પરંપરાગત રીતે રિટર્ન ઓન ઇક્વિટી (Return on Equity) સુધારવામાં મદદ કરે છે. રોકાણકારો ઘણીવાર Axis Bank ની એડવાન્સિસ (Advances) માં વૃદ્ધિ જાળવી રાખવાની ક્ષમતા પર નજર રાખે છે - જે વર્ષ-દર-વર્ષ 19% વધી છે - જ્યારે ક્રેડિટ કોસ્ટને નિયંત્રણમાં રાખે છે. અસ્થિર મેક્રોઇકોનોમિક વાતાવરણ (Volatile Macroeconomic Environment) માં કેલિબ્રેટેડ ગ્રોથ (Calibrated Growth) ની મેનેજમેન્ટની વ્યૂહરચના લાંબા ગાળાના સ્વાસ્થ્ય માટે મુખ્ય સૂચક રહે છે.

Wipro: AI ટ્રાન્ઝિશન અને ડિવિડન્ડ યીલ્ડ

Wipro મોટા IT પીઅર્સ જેમ કે TCS અથવા Infosys ની સરખામણીમાં તેની વૃદ્ધિ ગતિ (Growth Pace) ની બજારની ધારણાને કારણે Valuation Discount પર ટ્રેડ થઈ રહ્યું છે. કંપની હાલમાં એક નોંધપાત્ર સંક્રમણ (Significant Transition) માંથી પસાર થઈ રહી છે, જે AI-નેટિવ બિઝનેસ યુનિટ્સ (AI-native Business Units) પર ભારે ધ્યાન કેન્દ્રિત કરીને વધુ સોફ્ટવેર-કેન્દ્રિત સર્વિસ મોડેલ (Software-focused Services Model) તરફ આગળ વધી રહી છે. FY26 ના ચોથા ક્વાર્ટરમાં, તેણે IT સર્વિસિસ રેવન્યુ (IT Services Revenue) માં $2.65 બિલિયન અને નવા ઓર્ડર બુકિંગ (New Order Bookings) માં $3.5 બિલિયન નોંધાવ્યા હતા. ઘણા રોકાણકારો માટે, Wipro નું આકર્ષણ તેના કેશ રિટર્ન પોલિસી (Cash Return Policy) માં રહેલું છે, જે 6.27% ના ડિવિડન્ડ યીલ્ડ (Dividend Yield) દ્વારા સાબિત થાય છે. આ એક સ્થિર આવક ઘટક પ્રદાન કરે છે જે ઘણીવાર ઝડપથી વિકસતા ટેક સ્ટોક્સમાં ગેરહાજર હોય છે. કંપની માટે આગળનું મોનિટર કરવા યોગ્ય બાબત એ છે કે શું તેના AI રોકાણો માર્જિન વિસ્તરણ (Margin Expansion) અને ઊંચા વૃદ્ધિ દર (Higher Growth Rates) માં રૂપાંતરિત થઈ શકે છે અને તેના સેક્ટર પીઅર્સ સાથે Valuation Gap ને પૂર્ણ કરી શકે છે.