સેબી (SEBI) એ મર્ચન્ટ બેન્કર્સ માટે મહત્વપૂર્ણ નિયમોના પાલનની સમયમર્યાદા વધારી દીધી છે. આ નિર્ણયનો ઉદ્દેશ્ય કંપનીઓને અલગ બિઝનેસ યુનિટ સ્થાપિત કરવા અને વધેલી નેટવર્થની જરૂરિયાતોને પહોંચી વળવા માટે વધુ સમય આપવાનો છે, જેથી તેઓ કામગીરી સંબંધિત પડકારોનો સામનો કરી શકે અને નાણાકીય વર્ષના અંત સાથે તેમના પાલન ચક્રને સંરેખિત કરી શકે.

શું થયું?

સિક્યોરિટીઝ એન્ડ એક્સચેન્જ બોર્ડ ઓફ ઈન્ડિયા (SEBI) એ મર્ચન્ટ બેન્કર્સને નિયમનકારી જરૂરિયાતો પૂરી કરવા માટે વધારાનો સમય આપ્યો છે. આ નિર્ણય ડિસેમ્બર 2025 માં રજૂ કરાયેલા સેબી (મર્ચન્ટ બેન્કર્સ) રેગ્યુલેશન્સ, 2025 ના અમલીકરણ દરમિયાન કંપનીઓને પડી રહેલી વ્યવહારિક મુશ્કેલીઓને ધ્યાનમાં રાખીને લેવામાં આવ્યો છે.

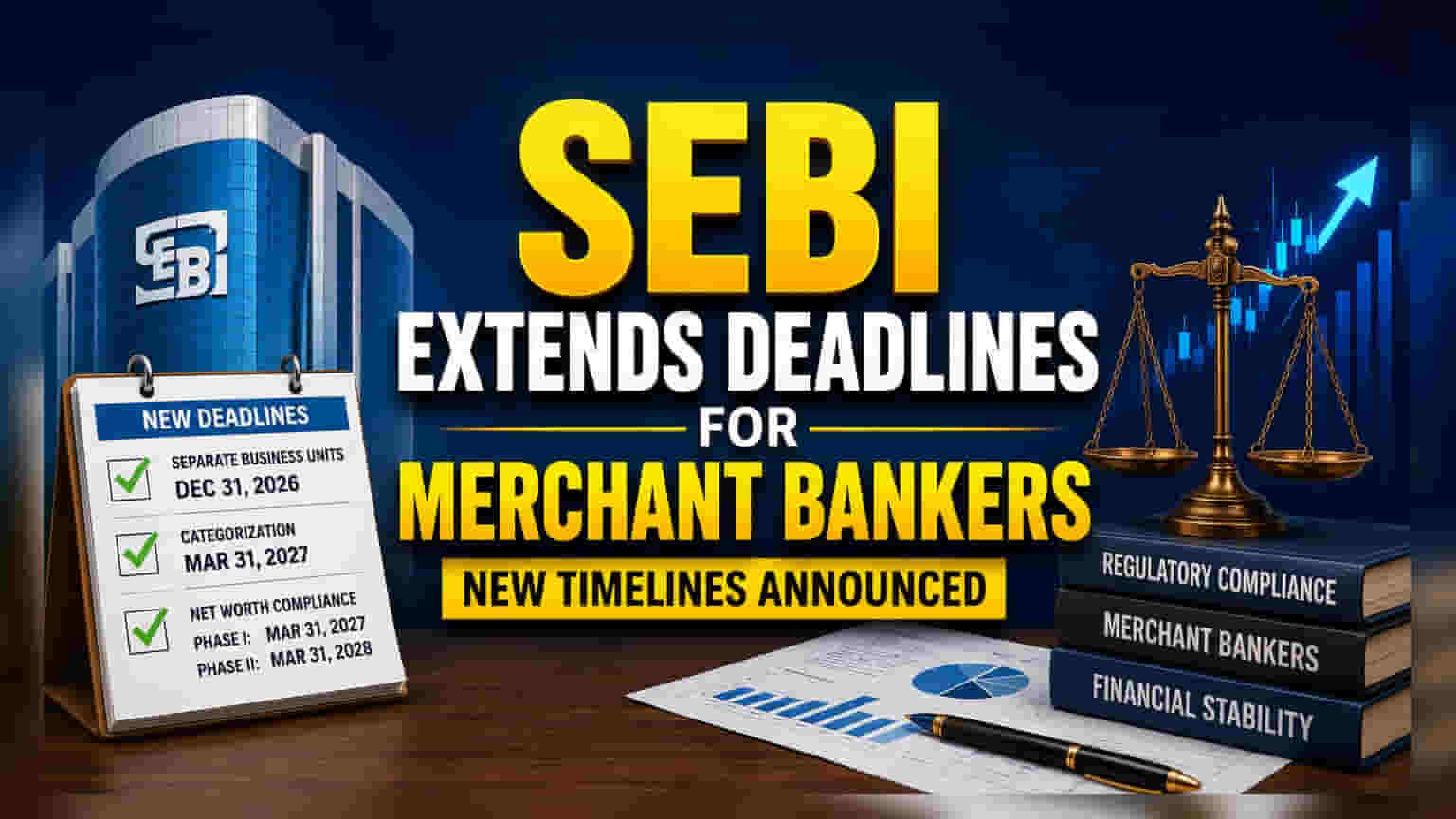

સુધારેલા સમયપત્રક મુજબ, અલગ બિઝનેસ યુનિટ (SBUs) માં પ્રવૃત્તિઓ ટ્રાન્સફર કરવાની અંતિમ તારીખ 3 જુલાઈ, 2026 થી લંબાવીને 31 ડિસેમ્બર, 2026 કરવામાં આવી છે. વધુમાં, મર્ચન્ટ બેન્કર્સ માટે કેટેગરી I અથવા કેટેગરી II તરીકે પોતાનું વર્ગીકરણ પૂર્ણ કરવાની અંતિમ તારીખ 2 જાન્યુઆરી, 2027 થી બદલીને 31 માર્ચ, 2027 કરવામાં આવી છે.

SEBI એ વધેલી નેટવર્થ અને લિક્વિડ નેટવર્થની જરૂરિયાતોના પાલન માટે પણ સમયમર્યાદા લંબાવી છે. ફેઝ I ના પાલન માટેની અંતિમ તારીખ હવે 31 માર્ચ, 2027 છે, જ્યારે ફેઝ II માટેની અંતિમ તારીખ 31 માર્ચ, 2028 છે. અગાઉ, આ સમયમર્યાદા અનુક્રમે 2 જાન્યુઆરી, 2027 અને 2 જાન્યુઆરી, 2028 નક્કી કરવામાં આવી હતી.

રોકાણકારો માટે આ શા માટે મહત્વપૂર્ણ છે?

મર્ચન્ટ બેન્કર્સ ઈનિશિયલ પબ્લિક ઓફરિંગ (IPOs) નું સંચાલન, અંડરરાઈટિંગ અને કોર્પોરેટ એક્શન્સ પર સલાહ આપીને ભારતીય શેરબજારમાં મુખ્ય ભૂમિકા ભજવે છે. જ્યારે SEBI આ સંસ્થાઓ માટે નિયમો અપડેટ કરે છે, ત્યારે તેનો ઉદ્દેશ્ય ઘણીવાર જવાબદારી વધારવા અને નાણાકીય સંસ્થાઓમાં હિતોના ટકરાવને ઘટાડવાનો હોય છે.

અલગ બિઝનેસ યુનિટમાં જવાની જરૂરિયાત નોંધપાત્ર છે કારણ કે તે સુનિશ્ચિત કરે છે કે મર્ચન્ટ બેન્કિંગ પ્રવૃત્તિઓ અન્ય નાણાકીય સેવાઓથી અલગ રહે, જેથી રોકાણકારોને નુકસાન પહોંચાડી શકે તેવા સંભવિત ટકરાવોને અટકાવી શકાય. તેવી જ રીતે, ઉચ્ચ નેટવર્થ અને લિક્વિડ નેટવર્થની જરૂરિયાતો એ સુનિશ્ચિત કરવા માટે ડિઝાઇન કરવામાં આવી છે કે આ કંપનીઓ પાસે બજારની અસ્થિરતાનો સામનો કરવા અને તેમની જવાબદારીઓ પૂર્ણ કરવા માટે પૂરતું મજબૂત નાણાકીય કુશન હોય.

કાર્યકારી ફેરફારને સમજવું

અલગ યુનિટ બનાવવા માટે નાણાકીય વ્યવસાયનું પુનર્ગઠન એ એક જટિલ પ્રક્રિયા છે. તેમાં કાનૂની ફેરફારો, આંતરિક પ્રક્રિયા ગોઠવણો અને સંભવતઃ નવી ભરતી અથવા વિભાગીય પુનર્ગઠનનો સમાવેશ થાય છે. SEBI દ્વારા વધુ સમય આપવાનો નિર્ણય સૂચવે છે કે નિયમનકર્તાએ સ્વીકાર્યું છે કે કંપનીઓને તેમની ચાલુ સલાહકાર અને ડીલ-મેકિંગ સેવાઓમાં વિક્ષેપ પાડ્યા વિના આ માળખાકીય ફેરફારો લાગુ કરવા માટે વધુ સમયની જરૂર છે.

અંતિમ તારીખોને 31 માર્ચ સુધી ખસેડીને, નિયમનકર્તા પાલનની જરૂરિયાતોને પ્રમાણભૂત નાણાકીય વર્ષના અંત સાથે પણ સંરેખિત કરી રહ્યું છે. આ કંપનીઓ માટે ઘણીવાર વધુ અનુકૂળ હોય છે, કારણ કે તે તેમને તેમના વાર્ષિક ઓડિટ ચક્ર સાથે તેમની મૂડી પર્યાપ્તતા રિપોર્ટિંગને સુમેળ કરવાની મંજૂરી આપે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

જોકે આ વિસ્તરણ રાહત આપે છે, સૂચિબદ્ધ નાણાકીય સેવા કંપનીઓ અને મર્ચન્ટ બેન્કિંગ હાથ ધરાવતી બેંકોના રોકાણકારોએ સંક્રમણ પર નજર રાખવાનું ચાલુ રાખવું જોઈએ. મુખ્ય મોનિટરબલ બાબત એ છે કે શું આ કંપનીઓ નોંધપાત્ર ખર્ચ ઓવરરન અથવા ઓપરેશનલ વિક્ષેપો વિના નવી સમયમર્યાદાને અસરકારક રીતે પૂર્ણ કરે છે.

રોકાણકારો એ પણ ટ્રેક કરવા ઈચ્છશે કે આ માળખાકીય ફેરફારો નાણાકીય સેવા કંપનીઓની નફાકારકતાને કેવી રીતે અસર કરે છે. જ્યારે પાલન વ્યવસાયના ખર્ચમાં વધારો કરે છે, ત્યારે તે બજાર સહભાગીઓ માટે વધુ સ્થિર અને પારદર્શક વાતાવરણ બનાવવાનો ઈરાદો ધરાવે છે. મર્ચન્ટ બેન્કર્સના બિઝનેસ મોડલ પર લાંબા ગાળાની અસર એ બાબત પર નિર્ભર રહેશે કે તેઓ આ નવા નિયમનકારી ધોરણોને કેટલી અસરકારક રીતે સંકલિત કરે છે.