ભારતમાં GST સિસ્ટમ હવે દર મહિને એક અબજથી વધુ ઇન્વોઇસ પર પ્રક્રિયા કરવા માટે AI નો ઉપયોગ કરી રહી છે, જેનાથી ₹25,000 કરોડના બનાવટી દાવાઓને સફળતાપૂર્વક ઓળખવામાં આવ્યા છે. જોકે, ટેક્સના જોખમોને ફ્લેગ કરવા અને રજીસ્ટ્રેશન સસ્પેન્ડ કરવાના ઓટોમેટેડ અભિગમને કારણે પારદર્શિતા અને નેચરલ જસ્ટિસ (કુદરતી ન્યાય) અંગે ચિંતાઓ વધી છે. વ્યવસાયો અને કાયદાકીય નિષ્ણાતો પ્રશ્ન કરી રહ્યા છે કે શું અલ્ગોરિધમિક નિર્ણયો તપાસ દરમિયાન ટેક્સપેયર્સને પૂરતી સ્પષ્ટતા પૂરી પાડે છે.

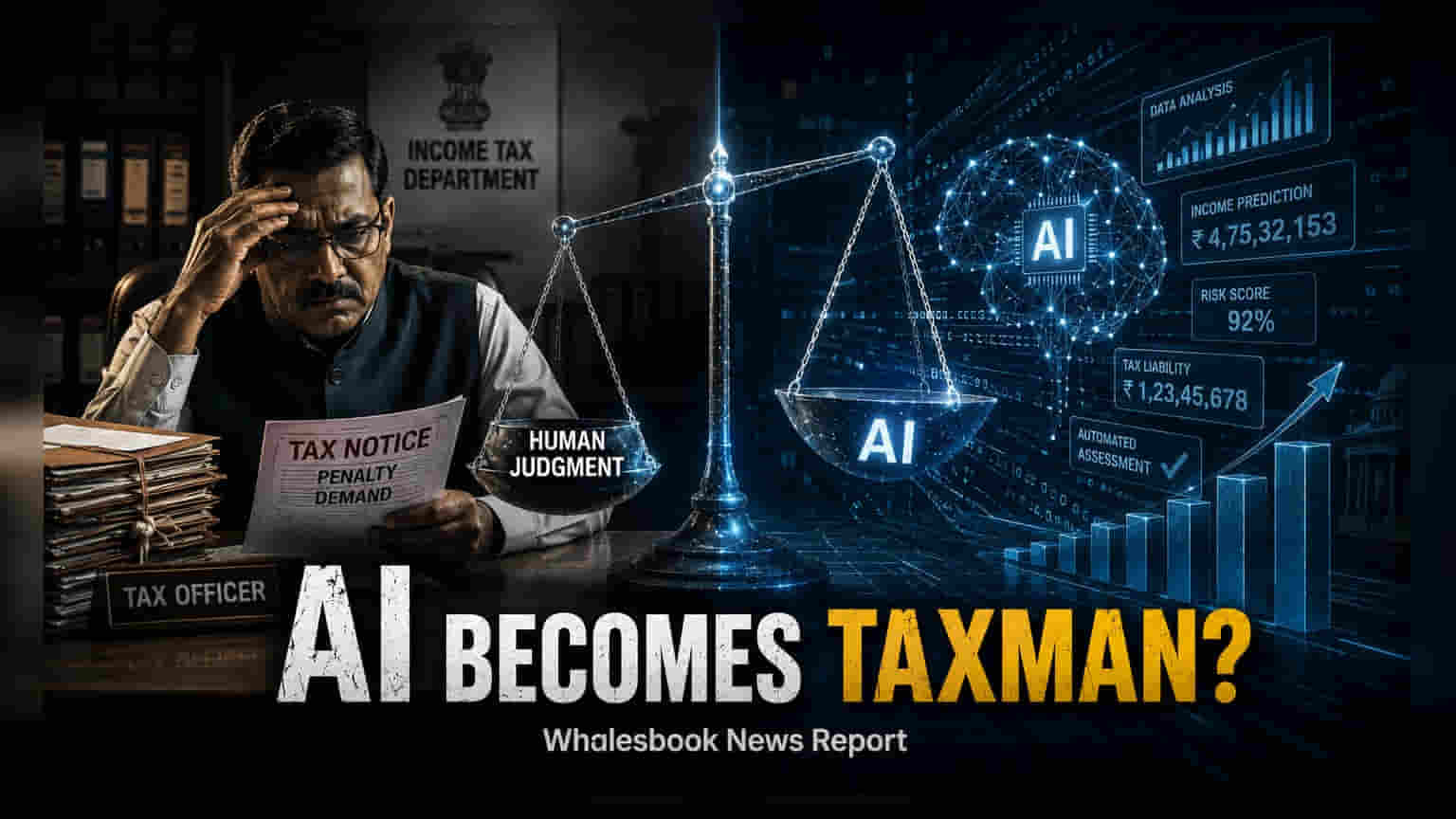

GSTમાં AI અને MLનો ઉપયોગ:

ભારતની ગુડ્સ એન્ડ સર્વિસ ટેક્સ (GST) સિસ્ટમમાં આર્ટિફિશિયલ ઇન્ટેલિજન્સ (AI) અને મશીન લર્નિંગ (ML) નું એકીકરણ એ સરકાર દ્વારા ટેક્સ ચોરી શોધવાની પદ્ધતિમાં એક મોટો બદલાવ સૂચવે છે. દર મહિને 1 અબજથી વધુ ઇન્વોઇસ પર પ્રક્રિયા કરતી સિસ્ટમ હવે જટિલ પેટર્નને ઓળખવા માટે ડિજિટલ ટૂલ્સનો ઉપયોગ કરી રહી છે, જે મેન્યુઅલ ઓડિટમાં ચૂકી જવાય તેવી શક્યતા છે. 'બિઝનેસ ઇન્ટેલિજન્સ એન્ડ ફ્રોડ એનાલિટિક્સ' (BIFA) ટૂલ આ વ્યૂહરચનાનું કેન્દ્ર બન્યું છે, જે બિઝનેસને રિસ્ક સ્કોર સોંપવા માટે વિવિધ નાણાકીય સ્ત્રોતોના ડેટાને એકીકૃત કરે છે.

ટેક્સ ફ્રોડ સામે પરિણામો:

આ ટેકનોલોજી-આધારિત અભિગમે ટેક્સ ફ્રોડ સામેની લડાઈમાં નક્કર પરિણામો આપ્યા છે. તાજેતરના એન્ફોર્સમેન્ટ ડ્રાઇવ્સમાં 29,000 થી વધુ નકલી GST રજીસ્ટ્રેશનની ઓળખ થઈ છે અને લગભગ ₹25,000 કરોડ ના બનાવટી ઇનપુટ ટેક્સ ક્રેડિટ (ITC) દાવાઓને પુનઃપ્રાપ્ત અથવા બ્લોક કરવામાં આવ્યા છે. સિસ્ટમ દ્વારા ફ્લેગ કરાયેલી હાઈ-રિસ્ક એન્ટિટીઝ માટે, સરકારે GST સુવિધા કેન્દ્રો પર ફરજિયાત બાયોમેટ્રિક અને રૂબરૂ વેરિફિકેશન શરૂ કર્યું છે.

અલ્ગોરિધમિક દેખરેખ સામે પડકારો:

વહીવટી કાર્યક્ષમતામાં આ લાભો છતાં, ઓટોમેટેડ સિસ્ટમ્સ પરની નિર્ભરતાએ ટેક્સપેયર્સના કાયદાકીય અધિકારો અંગે ચર્ચા જગાવી છે. મુખ્ય ચિંતા નિર્ણય લેવાની પ્રક્રિયામાં પારદર્શિતાની છે. જ્યારે સિસ્ટમ રિસ્ક સ્કોરના આધારે શો-કોઝ નોટિસ જારી કરે છે અને તે સ્કોર પાછળના પરિમાણો કે તર્કને સ્પષ્ટપણે સમજાવ્યા વિના, તે ટેક્સપેયરની અર્થપૂર્ણ બચાવ રજૂ કરવાની ક્ષમતાને જટિલ બનાવે છે. આ સંચારમાં વિગતોનો અભાવ કુદરતી ન્યાયના સિદ્ધાંતમાં અવરોધરૂપ છે.

કાયદાકીય નિષ્ણાતો મશીન-જનરેટેડ એલર્ટ્સ અને માનવ દેખરેખ વચ્ચેના સંતુલન પર પણ પ્રશ્નો ઉઠાવી રહ્યા છે. હાલના ટેક્સ કાયદા હેઠળ, કાર્યવાહી શરૂ કરવાનો નિર્ણય યોગ્ય અધિકારીના 'વિશ્વાસના કારણ' (reason to believe) પર આધારિત હોય છે. એવી ચિંતા વધી રહી છે કે ટેક્સ અધિકારીઓ દ્વારા સ્વતંત્ર નિર્ણયના સ્પષ્ટ, દસ્તાવેજીકૃત અમલીકરણ વિના, મશીન-જનરેટેડ ફ્લેગ્સ પર યાંત્રિક નિર્ભરતા એન્ફોર્સમેન્ટ એક્શન્સને કોર્ટમાં કાયદાકીય પડકારો સામે નબળા બનાવી શકે છે. વધુમાં, GST રજીસ્ટ્રેશનનું સસ્પેન્શન - જે ઘણીવાર આ અલ્ગોરિધમિક ફ્લેગ્સનું પરિણામ હોય છે - તે નાના વ્યવસાયોની કામગીરીને તરત જ સ્થગિત કરી શકે છે.

ભવિષ્યનું ગવર્નન્સ અને ટેક્સપેયર પ્રોટેક્શન:

જેમ જેમ ભારત તેના ડિજિટલ ટેક્સ ઇન્ફ્રાસ્ટ્રક્ચરને સુધારે છે, તેમ તેમ ઔપચારિક ગવર્નન્સ ફ્રેમવર્કની જરૂરિયાત તરફ વાત આગળ વધી રહી છે. વૈશ્વિક ધોરણો, જેમ કે EU નો AI એક્ટ, ટેક્સ વહીવટમાં AI ના ઉપયોગને ઉચ્ચ-જોખમવાળા ક્ષેત્ર તરીકે વર્ગીકૃત કરે છે, જેમાં કડક પારદર્શિતા અને માનવ-ઇન-ધ-લૂપ દેખરેખની જરૂર પડે છે. સેન્ટ્રલ બોર્ડ ઓફ ઇનડાયરેક્ટ ટેક્સસ એન્ડ કસ્ટમ્સ (CBIC) અને GST નેટવર્ક (GSTN) દ્વારા ઉપયોગમાં લેવાતા મોડેલોમાં ભૂલ દરો અને સંભવિત પૂર્વગ્રહોને જાહેર કરવાની જરૂરિયાત માટે ઘરેલું સ્તરે 'અલ્ગોરિધમિક ઇમ્પેક્ટ એસેસમેન્ટ્સ' (algorithmic impact assessments) ની માંગ કરવામાં આવી રહી છે.

રોકાણકારો અને વ્યવસાય માલિકો માટે, આ ઉત્ક્રાંતિનો આગલો તબક્કો સંભવિત વૈધાનિક અથવા પ્રક્રિયાગત ફેરફારો સાથે સંકળાયેલો હશે. ટેક્સપેયર્સે ટ્રેક કરવું જોઈએ કે શું સરકાર AI-આધારિત નિર્ણયોના કાયદાકીય અવકાશને વ્યાખ્યાયિત કરવા માટે સેન્ટ્રલ ગુડ્સ એન્ડ સર્વિસ ટેક્સ (CGST) એક્ટમાં સુધારો કરે છે. રિસ્ક સ્કોરની ગણતરી કેવી રીતે થાય છે તે અંગે વધેલી ડિસ્ક્લોઝર જરૂરિયાતો, ફરજિયાત માનવ વેરિફિકેશન સ્ટેપ્સ સાથે, એ સુનિશ્ચિત કરવા માટે સૌથી મહત્વપૂર્ણ મોનિટરબેલ્સ રહે છે કે ટેકનોલોજીકલ કાર્યક્ષમતા કાયદાકીય સ્પષ્ટતાના ભોગે ન આવે.