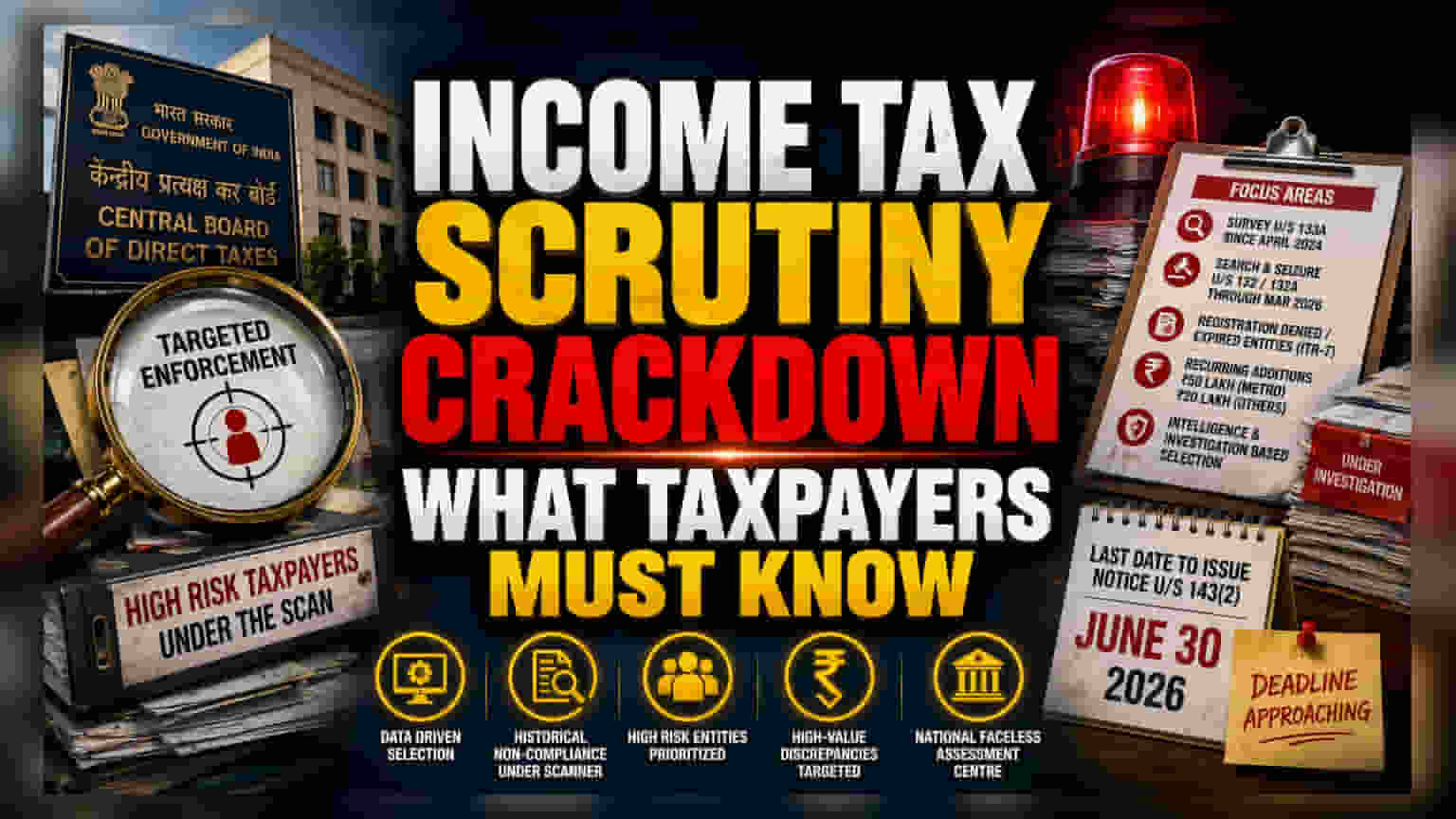

સેન્ટ્રલ બોર્ડ ઓફ ડાયરેક્ટ ટેક્સિસ (CBDT) એ નાણાકીય વર્ષ 2026-27 માટે ફરજિયાત સ્ક્રુટિની (Scrutiny) ફ્રેમવર્ક જાહેર કર્યું છે. હવે ઓટોમેટેડ ટ્રીગર્સને બદલે, વિભાગ 'High-Conviction Audit Model' અપનાવશે, જેમાં ભૂતકાળમાં સર્ચ ઓપરેશનમાં સામેલ થયેલી સંસ્થાઓ અને નિયમોનું પાલન ન કરતા ટ્રસ્ટ્સ પર ધ્યાન કેન્દ્રિત કરાશે.

લક્ષિત એન્ફોર્સમેન્ટ તરફ બદલાવ\n\nસેન્ટ્રલ બોર્ડ ઓફ ડાયરેક્ટ ટેક્સિસ (CBDT) ના નવા નિર્દેશો નાણાકીય વર્ષ 2026-27 ના સ્ક્રુટિની (Scrutiny) માટે સિસ્ટમ-જનરેટેડ ઓડિટમાંથી વધુ સુનિયોજિત પદ્ધતિ તરફ સંક્રમણ દર્શાવે છે. કોમ્પ્યુટર આસિસ્ટડ સ્ક્રુટિની સિલેક્શન (Computer Assisted Scrutiny Selection) સામાન્ય વિસંગતતાઓ માટે સક્રિય રહેશે, પરંતુ નવા માર્ગદર્શિકા ફિલ્ડ ઇન્ટેલિજન્સ અથવા ઐતિહાસિક બિન-પાલન દ્વારા ફ્લેગ થયેલ એન્ટિટીઝને પ્રાધાન્ય આપશે. આ પુનઃકેલિબ્રેશન સંસાધનોને તપાસમાં રસ ધરાવતા ટેક્સપેયર્સ પર ધ્યાન કેન્દ્રિત કરીને ઉચ્ચ મહેસૂલ મેળવવા માટે ડિઝાઇન કરવામાં આવ્યું છે.\n\n### સ્ક્રુટિની નેટની રચના\n\nછ ચોક્કસ ટેક્સપેયર જૂથો પર વહીવટી દબાણ વધી રહ્યું છે. એપ્રિલ 2024 થી સેક્શન 133A હેઠળ સર્વે ઓપરેશન હેઠળ આવતી એન્ટિટીઝ સૌથી આગળ છે. માર્ચ 2026 સુધી સેક્શન 132 અથવા 132A હેઠળ પ્રોસેસ થયેલા સર્ચ અને સીઝર કેસનો સમાવેશ કરીને, વિભાગ ખાતરી કરી રહ્યું છે કે કોઈપણ પછીના આવકવેરા રિટર્નની તે પ્રારંભિક અમલી અમલીકરણ કાર્યવાહી દરમિયાન શોધાયેલા પુરાવા સાથે સુસંગતતા માટે તપાસ કરવામાં આવશે. ટ્રસ્ટ અને શૈક્ષણિક સંસ્થાઓ કે જેમની નોંધણી સ્થિતિ રદબાતલ અથવા નકારવામાં આવી હોવા છતાં ટેક્સ લાભોનો દાવો કરવાનું ચાલુ રાખ્યું હતું, તેનો સમાવેશ બિન-નફાકારક પાલન પર નિયમનકારી વલણમાં સ્પષ્ટ કડકાઈ દર્શાવે છે.\n\n### મૂલ્યાંકન અને માહિતી થ્રેશોલ્ડ\n\nપુનરાવર્તિત આવક ઉમેરાઓ પર નિર્ભરતા સિસ્ટમેટિક ટેક્સ ટાળવાના મુખ્ય સૂચક તરીકે સેવા આપે છે. મેટ્રોપોલિટન હબ્સ માટે ₹50 લાખ અને ગૌણ અધિકારક્ષેત્રો માટે ₹20 લાખ ના થ્રેશોલ્ડ જાળવી રાખીને, વિભાગ સીરીયલ ગુનેગારોનો પીછો કરશે જેમના ભૂતકાળના મૂલ્યાંકનમાં સતત, ઉચ્ચ-મૂલ્યની વિસંગતતાઓ જાહેર થાય છે. નિષ્ક્રિય AIS અથવા SFT રેકોર્ડ્સ પર આધારિત ડેટા-મેચિંગ કવાયતોથી વિપરીત, આ અભિગમ બાહ્ય કાયદા અમલીકરણ અને વિભાગની પોતાની તપાસ પાંખોમાંથી સક્રિય ઇન્ટેલિજન્સ શેરિંગનો ઉપયોગ કરે છે. આ આંતર-એજન્સી એકીકરણ તરફ એક ચાલ સૂચવે છે જ્યાં એક ક્ષેત્રમાં ગુનાહિત અથવા નિયમનકારી પૂછપરછ આપમેળે ટેક્સ-પાલન સમીક્ષાને ટ્રિગર કરે છે.\n\n### ઓપરેશનલ જોખમો અને પાલન સમયમર્યાદા\n\nકોર્પોરેટ ટેક્સ વિભાગો અને ઉચ્ચ-નેટ-વર્થ વ્યક્તિઓ માટે, સેક્શન 143(2) હેઠળ નોટિસ જારી કરવા માટે 30 જૂન, 2026 ની સમયમર્યાદા ટોચની અસ્થિરતા માટે તાત્કાલિક વિન્ડો બનાવે છે. ITR-7 ફાઇલર્સ પરનો કડક ધ્યાન — ખાસ કરીને વણઉકેલાયેલ નોંધણી સમસ્યાઓવાળા — ચેરિટેબલ સંસ્થાઓના શાસનમાં ચોક્કસ નબળાઈને પ્રકાશિત કરે છે. જે સંસ્થાઓ માર્ચ 2025 ની કટઓફ પહેલાં તેમની નોંધણીની અપીલ પુનઃસ્થાપિત કરવામાં નિષ્ફળ રહી છે તેઓ મૂલ્યાંકનની ઉચ્ચ સંભાવનાનો સામનો કરે છે. વહીવટી બોજ ભારે રીતે ટેક્સપેયર પર સ્થાનાંતરિત થાય છે, જેમાં ઐતિહાસિક રીતે વધુ રાહત સાથે ગણવામાં આવતા કપાતને ન્યાયી ઠેરવવા માટે સખત દસ્તાવેજીકરણની જરૂર પડે છે. આ ચોક્કસ ઐતિહાસિક ફ્લેગ્સને વર્તમાન ફાઇલિંગ્સ સાથે સુલઝાવવામાં નિષ્ફળ રહેલી કોઈપણ એન્ટિટી નેશનલ ફેસલેસ એસેસમેન્ટ સેન્ટર (National Faceless Assessment Centre) સાથે લાંબા સમય સુધી જોખમ રહે છે, જ્યાં પુરાવાનો બોજ દાવા કરનાર પર રહે છે.

Get stock alerts instantly on WhatsApp

Quarterly results, bulk deals, concall updates and major announcements delivered in real time.

Disclaimer:This content is for educational and informational purposes only and does not constitute investment, financial, or trading advice, nor a recommendation to buy or sell any securities. Readers should consult a SEBI-registered advisor before making investment decisions, as markets involve risk and past performance does not guarantee future results. The publisher and authors accept no liability for any losses. Some content may be AI-generated and may contain errors; accuracy and completeness are not guaranteed. Views expressed do not reflect the publication’s editorial stance.