મે 2026માં, Quant ELSS અને Motilal Oswal Midcap જેવી અગ્રણી મ્યુચ્યુઅલ ફંડ્સ કંપનીઓએ Premier Energies માં પોતાની ભાગીદારી વધારી છે. આ ખરીદી ત્યારે થઈ છે જ્યારે કંપનીના પ્રમોટર્સે શેરનું વેચાણ કર્યું હતું. આ સંસ્થાકીય રોકાણકારોનો વિશ્વાસ કંપનીના મજબૂત ઓર્ડર બુક અને રિન્યુએબલ એનર્જી ક્ષેત્રે વિસ્તરણ પર ભાર મૂકે છે.

શું થયું?

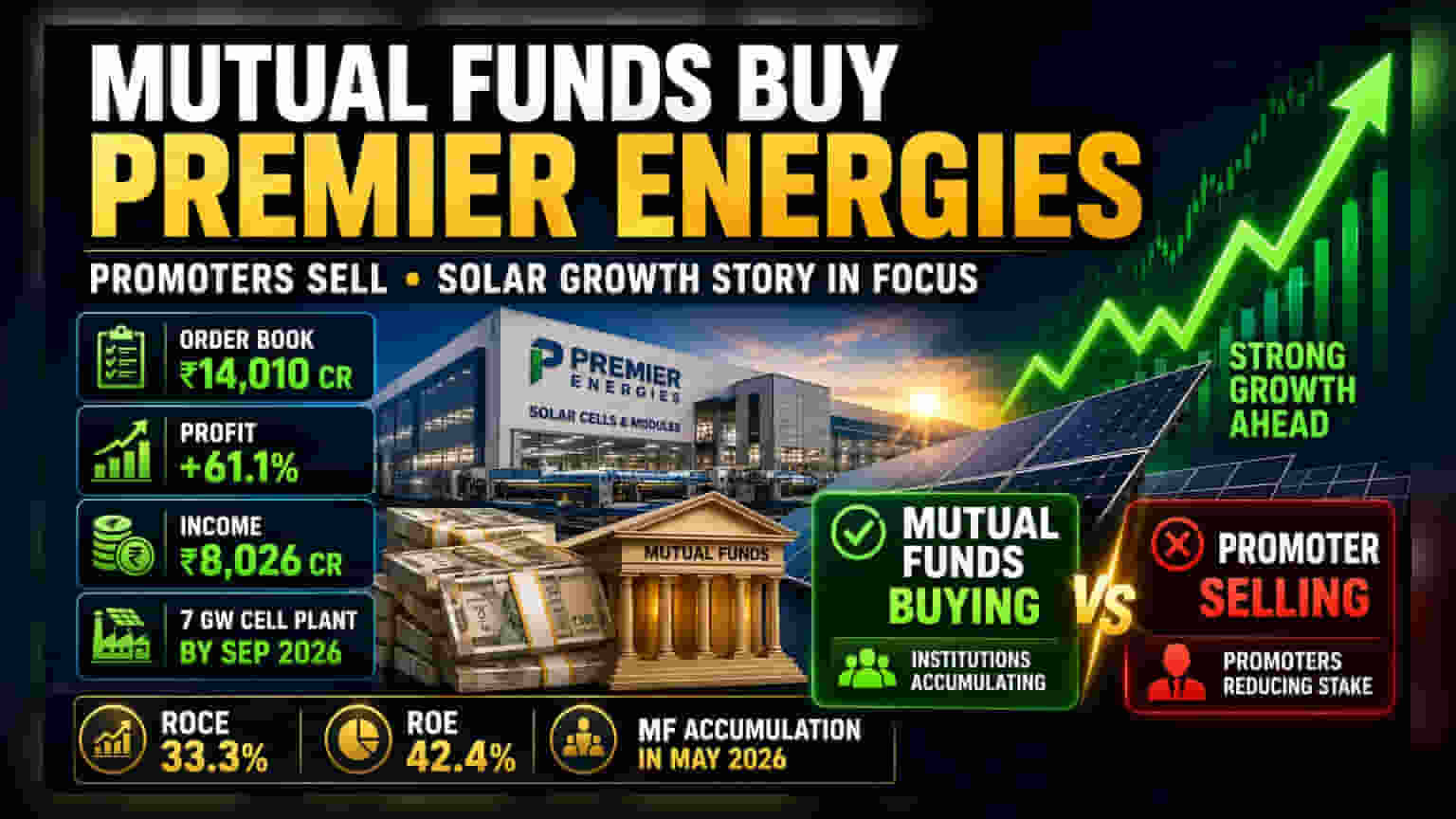

મે 2026 દરમિયાન, મોટા મ્યુચ્યુઅલ ફંડ હાઉસિસ દ્વારા Premier Energies Limited ના શેરની આક્રમક ખરીદી જોવા મળી. Quant ELSS Tax Saver અને Motilal Oswal Midcap Fund જેવા મુખ્ય રોકાણકારો ટોચના ખરીદદારોમાં સામેલ હતા, જેમાં કેટલાક ફંડ્સ દ્વારા તેમના કુલ એસેટ્સના 1% થી વધુ ફાળવણી કરવામાં આવી હતી. આ ખરીદી ત્યારે નોંધપાત્ર બની જ્યારે કંપનીના પ્રમોટર્સે પણ આ જ સમયગાળા દરમિયાન શેરનું વેચાણ કર્યું હતું. પ્રમોટર્સનું વેચાણ ક્યારેક વિશ્વાસના અભાવનો સંકેત આપી શકે છે, પરંતુ મોટા સંસ્થાકીય રોકાણકારો દ્વારા કરવામાં આવેલી ખરીદી કંપનીની વૃદ્ધિની વાર્તામાં વિશ્વાસ દર્શાવે છે.

પ્રમોટર્સ અને સંસ્થાકીય રોકાણકારો વચ્ચે તફાવત

જ્યારે પ્રમોટર્સ શેરનું વેચાણ કરે છે, ત્યારે નાના રોકાણકારોમાં પ્રશ્નો ઉભા થાય છે. જોકે, મોટા મ્યુચ્યુઅલ ફંડ્સ દ્વારા થતી સંસ્થાકીય ખરીદી સૂચવે છે કે પ્રોફેશનલ એનાલિસ્ટ્સ દ્વારા કંપનીના ફંડામેન્ટલ્સનું મૂલ્યાંકન કરવામાં આવ્યું છે અને તેઓ શેરના ટૂંકા ગાળાના પુરવઠા કરતાં વધુ મૂલ્ય જોઈ રહ્યા છે. મ્યુચ્યુઅલ ફંડ્સ ઘણીવાર કંપનીની ઓર્ડર બુકની લાંબા ગાળાની સંભાવના અને ભારતના રિન્યુએબલ એનર્જી સેક્ટરમાં તેની વ્યૂહાત્મક ભૂમિકા પર ધ્યાન કેન્દ્રિત કરે છે. રોકાણકારોએ આને આંતરિક લોકો અને બાહ્ય સંસ્થાકીય મેનેજરો વચ્ચેના દૃષ્ટિકોણમાં તફાવત તરીકે જોવું જોઈએ, જે વિકસતી મધ્યમ કદની કંપનીઓમાં અસામાન્ય નથી.

મજબૂત નાણાકીય સ્થિતિ અને વૃદ્ધિની સંભાવના

Premier Energies એ માર્ચ 2026 માં પૂરા થયેલા નાણાકીય વર્ષ માટે મજબૂત વૃદ્ધિ નોંધાવી છે. કંપનીની કુલ આવક અગાઉના વર્ષની સરખામણીમાં 20.7% વધીને ₹8,026 કરોડ થઈ છે, જ્યારે નફો 61.1% વધીને ₹1,509.7 કરોડ થયો છે. આ પ્રદર્શનનું મુખ્ય કારણ ₹14,010 કરોડ ની મજબૂત ઓર્ડર બુક છે, જે વર્ષ-દર-વર્ષ 66% વધી છે. કંપનીએ ઊંચા વળતર ગુણોત્તર પણ જાળવી રાખ્યા છે, જેમાં 33.3% નો Return on Capital Employed (ROCE) અને 42.4% નો Return on Equity (ROE) સામેલ છે, જે નફો ઉત્પન્ન કરવા માટે મૂડીના કાર્યક્ષમ ઉપયોગને દર્શાવે છે.

જોખમો અને વિસ્તરણને સમજવું

કંપની મોટા પાયે ઉત્પાદન વિસ્તરણના મધ્યમાં છે. તેણે 5.6 GW મોડ્યુલ સુવિધા શરૂ કરી દીધી છે અને હાલમાં 7 GW સેલ પ્લાન્ટનું નિર્માણ કરી રહી છે, જે સપ્ટેમ્બર 2026 માં કાર્યરત થવાની અપેક્ષા છે. અન્ય પ્રોજેક્ટ્સમાં 10 GW ઇન્ગોટ-વેફર પ્લાન્ટ, 6 GWh બેટરી એનર્જી સ્ટોરેજ સિસ્ટમ્સ (BESS) સુવિધા અને 3 GW ઇન્વર્ટર પ્લાન્ટનો સમાવેશ થાય છે. વધુમાં, કંપનીએ તેના ટ્રાન્સફોર્મર બિઝનેસને વેગ આપવા માટે એપ્રિલ 2026 માં Transcon Ind Limited માં 51% હિસ્સો હસ્તગત કર્યો હતો.

જ્યારે આ વિસ્તરણો વૃદ્ધિનો ઇરાદો દર્શાવે છે, ત્યારે તેમાં જોખમો પણ રહેલા છે. મુખ્ય પડકાર અમલીકરણનો છે - આ નવા પ્લાન્ટ્સ સ્થાપવામાં કોઈપણ વિલંબ આવકના લક્ષ્યાંકોને અસર કરી શકે છે. આ ઉપરાંત, આટલી મોટી પ્રોજેક્ટ પાઇપલાઇનનું સંચાલન કરવા માટે સતત મૂડીની ઉપલબ્ધતા અને સરળ કાર્યકારી વ્યવસ્થાપનની જરૂર છે. રોકાણકારોએ આ સુવિધાઓ કેટલી ઝડપથી આવકમાં ફાળો આપવાનું શરૂ કરે છે તેના પર નજર રાખવી જોઈએ.

રોકાણકારોએ શું નિરીક્ષણ કરવું જોઈએ?

આગળ જતાં, રોકાણકારો માટે મુખ્ય બાબતોમાં સપ્ટેમ્બર 2026 સુધીમાં 7 GW સેલ પ્લાન્ટનું સફળ અમલીકરણ અને નવા હસ્તગત Transcon Ind વ્યવસાયની પ્રગતિનો સમાવેશ થાય છે. વધુમાં, ભવિષ્યમાં શેરહોલ્ડિંગ પેટર્ન ફાઇલિંગ પર નજર રાખવી મહત્વપૂર્ણ રહેશે કે મ્યુચ્યુઅલ ફંડ્સ તેમની સ્થિતિ ઉમેરવાનું ચાલુ રાખે છે કે કેમ અથવા પ્રમોટર્સના વેચાણના વલણમાં ફેરફાર થાય છે કે કેમ. છેવટે, મોટા પાયે ઉત્પાદન વિસ્તરણ વચ્ચે કંપની તેની વર્તમાન નફા માર્જિન જાળવી રાખવામાં સક્ષમ છે કે કેમ તેના પર નજર રાખવી નિર્ણાયક રહેશે.