ભારતીય રિયલ એસ્ટેટમાં રોકાણકારોનો રસ વધ્યો છે. Q2 2026માં ઇન્સ્ટિટ્યુશનલ ઇન્વેસ્ટમેન્ટ **70%** વધીને **$2.9 બિલિયન** પર પહોંચ્યું છે. જ્યારે ઓફિસ સેગમેન્ટમાં વિદેશી અને સ્થાનિક ભંડોળનો પ્રવાહ યથાવત રહ્યો છે, ત્યારે રેસિડેન્શિયલ પ્રોપર્ટીમાં રોકાણમાં મોટો ઘટાડો જોવા મળ્યો છે. સ્થાનિક રોકાણકારોની ભૂમિકા પણ વધી છે.

શું થયું?

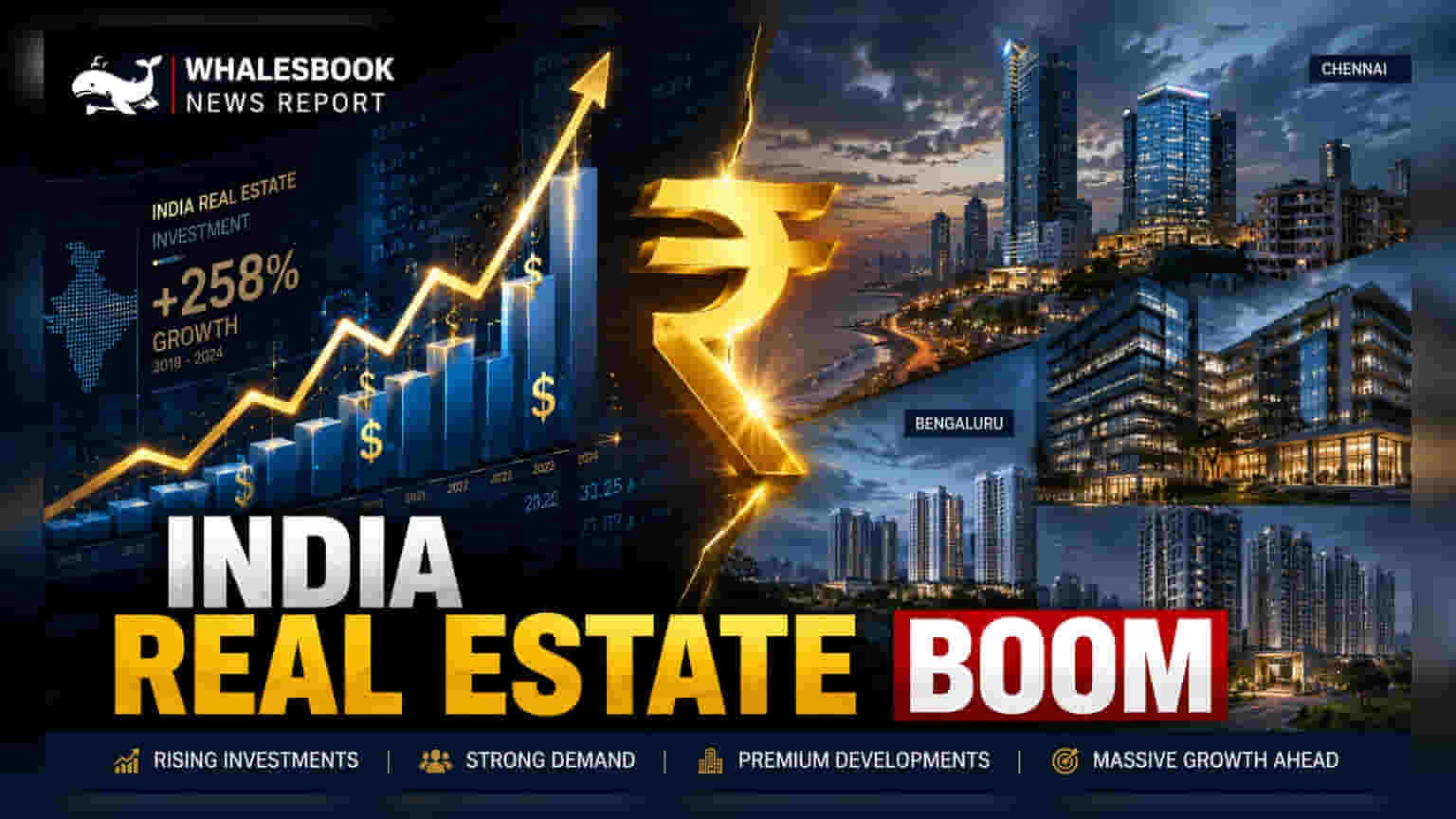

ભારતીય રિયલ એસ્ટેટ માર્કેટમાં Q2 2026 દરમિયાન સંસ્થાકીય મૂડીનો પ્રવાહ નોંધપાત્ર રીતે વધ્યો છે, જે $2.9 બિલિયન સુધી પહોંચ્યો છે. ગયા વર્ષના સમાન ગાળાની સરખામણીમાં આ 70% નો વધારો દર્શાવે છે. આ વૃદ્ધિ સ્થાનિક અને આંતરરાષ્ટ્રીય ભંડોળના સારા મિશ્રણ દ્વારા ચાલિત હતી, જેમાં સ્થાનિક રોકાણકારોએ અગાઉના ક્વાર્ટર કરતાં વધુ સક્રિય ભૂમિકા ભજવી હતી. ચેન્નઈ અને બેંગલુરુ સૌથી સક્રિય બજારો તરીકે ઉભરી આવ્યા છે, જેણે આ ત્રણ મહિનાના ગાળામાં કુલ રોકાણ મૂલ્યના આશરે 27% આકર્ષ્યા છે.

ઓફિસ અને મિશ્ર-ઉપયોગની સંપત્તિઓ તરફ વલણ

સંસ્થાકીય રોકાણકારો માટે ઓફિસ સેગમેન્ટ પસંદગીનું ક્ષેત્ર બની રહ્યું છે, જેણે 2026ના પ્રથમ છ મહિનામાં લગભગ $1.9 બિલિયન નું રોકાણ મેળવ્યું છે. આ અર્ધ-વાર્ષિક કુલ આવકમાં 40% થી વધુ હિસ્સો ધરાવે છે. તાજેતરના મોટા સોદાઓએ આ વલણને પ્રકાશિત કર્યું છે, જેમ કે અબુ ધાબી ઇન્વેસ્ટમેન્ટ ઓથોરિટી દ્વારા કોટક ઓલ્ટરનેટ એસેટ મેનેજર્સ દ્વારા સંચાલિત મિશ્ર-ઉપયોગ પોર્ટફોલિયોમાં $675 મિલિયન નું રોકાણ. આ ઉપરાંત, ડેટા સેન્ટર અને વૈકલ્પિક સંપત્તિ ક્ષેત્રમાં પણ મોટો રસ જોવા મળ્યો, જેમાં કેનેડા પેન્શન પ્લાન ઇન્વેસ્ટમેન્ટ બોર્ડ દ્વારા CtrlS માં $440 મિલિયન નું રોકાણ એક ઉદાહરણ છે.

રેસિડેન્શિયલ સેગમેન્ટ પર દબાણ

જ્યારે કોમર્શિયલ અને ઓફિસ સ્પેસમાં મજબૂત રસ જોવા મળી રહ્યો છે, ત્યારે રેસિડેન્શિયલ રિયલ એસ્ટેટ સેક્ટર ઘટાડો અનુભવી રહ્યું છે. 2026ના પ્રથમ છ મહિના દરમિયાન રેસિડેન્શિયલ પ્રોજેક્ટ્સમાં રોકાણ 43% ઘટીને $0.5 બિલિયન થયું છે. રોકાણકારોએ ટ્રેક કરવું જોઈએ કે શું આ ઘટાડો નવા મોટા પાયાના રેસિડેન્શિયલ પ્રોજેક્ટ્સની માંગમાં ફેરફાર દર્શાવે છે અથવા તે વધુ સ્થિર, લાંબા ગાળાના ભાડા અથવા ઓપરેશનલ વળતરનું વચન આપતી સંપત્તિઓ તરફ સંસ્થાકીય વ્યૂહરચનામાં ફેરફાર રજૂ કરે છે.

સ્થાનિક વિશ્વાસ અને ટિયર II વૃદ્ધિ

સૌથી નોંધપાત્ર બાબતોમાંની એક સ્થાનિક રોકાણમાં થયેલો બમણો વધારો છે, જે $1.33 બિલિયન સુધી પહોંચ્યો છે અને હવે તમામ સંસ્થાકીય આવકમાં 46% હિસ્સો ધરાવે છે. આ સૂચવે છે કે સ્થાનિક નાણાકીય સંસ્થાઓ અને વૈકલ્પિક રોકાણ ભંડોળ રિયલ એસ્ટેટ પ્રોજેક્ટ્સને આકાર આપવામાં મોટી ભૂમિકા ભજવી રહ્યા છે. વધુમાં, ટોચના મેટ્રો શહેરોની બહાર પણ સંસ્થાકીય રસ વિસ્તરી રહ્યો છે. કૂર્ગ, હોસુર, કોઈમ્બતુર, કોચી અને ઉજ્જૈન જેવા પ્રદેશોમાં ખાસ કરીને હોસ્પિટાલિટી, વેરહાઉસિંગ અને ઔદ્યોગિક સેગમેન્ટમાં નવા મૂડી રોકાણ જોવા મળી રહ્યા છે, કારણ કે આ વિસ્તારો રાષ્ટ્રીય લોજિસ્ટિક્સ અને પ્રવાસન નેટવર્ક્સ સાથે વધુ સંકલિત થઈ રહ્યા છે.

રોકાણકારોએ આગળ શું ટ્રેક કરવું?

રોકાણકારોએ આ આવક ઓફિસ સેગમેન્ટ માટે પ્રોજેક્ટ પૂર્ણ થવાના સમયપત્રક અને ઓક્યુપન્સી રેટમાં કેવી રીતે રૂપાંતરિત થાય છે તેના પર નજર રાખવી જોઈએ. ઓફિસ સ્પેસ હાલમાં મૂડીનો મુખ્ય ચાલક હોવાથી, બજારનું આરોગ્ય કોમર્શિયલ જગ્યાની સતત માંગ પર નિર્ભર રહેશે. વધુમાં, જ્યારે રેસિડેન્શિયલ ક્ષેત્ર હાલમાં સંસ્થાકીય રસમાં ઘટાડો અનુભવી રહ્યું છે, ત્યારે કોઈપણ નીતિ ફેરફારો અથવા ઘર ખરીદવાની માંગમાં ફેરફારો આવનારા ક્વાર્ટરમાં આ વલણને બદલી શકે છે. લિસ્ટેડ રિયલ એસ્ટેટ ડેવલપર્સના પ્રદર્શન અને ઓફિસ વિરુદ્ધ રેસિડેન્શિયલ પોર્ટફોલિયોમાં તેમના ચોક્કસ એક્સપોઝરનું નિરીક્ષણ કરવું એ સમજવા માટે મહત્વપૂર્ણ રહેશે કે આ વ્યાપક મૂડી પ્રવાહો વ્યક્તિગત કંપનીઓના બેલેન્સ શીટને કેવી રીતે અસર કરે છે.