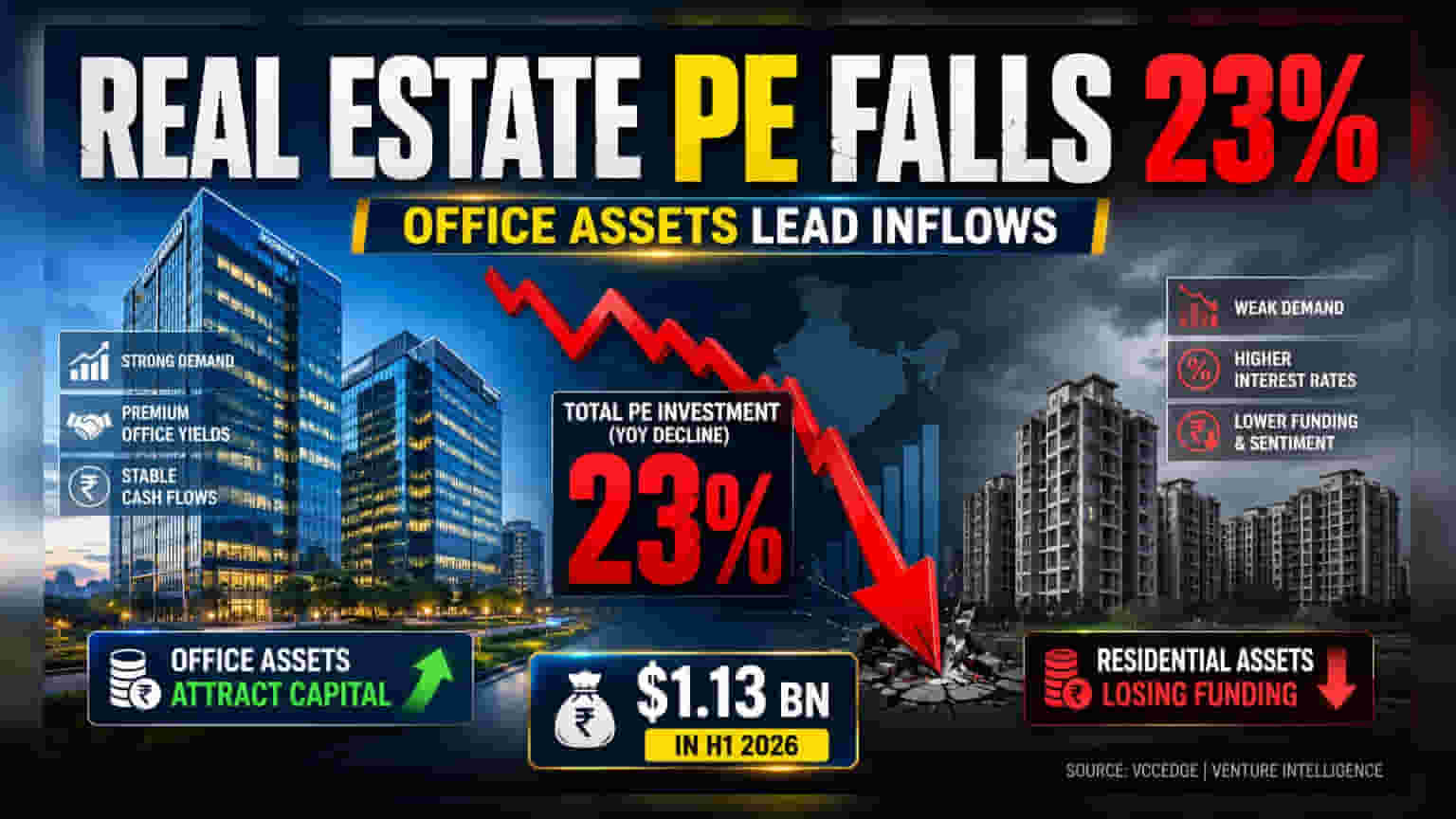

વૈશ્વિક ઊંચા વ્યાજ દરો અને રોકાણકારોના બદલાતા સેન્ટિમેન્ટ વચ્ચે, ભારતીય રિયલ એસ્ટેટ સેક્ટરમાં પ્રાઈવેટ ઇક્વિટી (PE) રોકાણ પ્રથમ અર્ધવાર્ષિક ગાળા (H1 2026) માં **23%** ઘટીને **$1.13 બિલિયન** થયું છે. જોકે, આ ઘટાડા છતાં ઓફિસ પ્રોપર્ટીઝે રોકાણકારોને આકર્ષવામાં સફળતા મેળવી છે.

શું થયું?

Knight Frank India ના રિપોર્ટ અનુસાર, 2026 ના પ્રથમ છ મહિનામાં ભારતીય રિયલ એસ્ટેટમાં કુલ $1.13 બિલિયન નું PE રોકાણ આવ્યું, જે 2025 ના સમાન ગાળાના $1.47 બિલિયન ની સરખામણીમાં 23% ઓછું છે. આ આંકડા દર્શાવે છે કે સંસ્થાકીય રોકાણકારો હવે ડેવલપમેન્ટ-હેવી રેસિડેન્શિયલ પ્રોજેક્ટ્સ કરતાં આવક-ઉત્પન્ન કરતી કોમર્શિયલ સંપત્તિઓ તરફ વધુ ધ્યાન આપી રહ્યા છે.

ઓફિસ પ્રોપર્ટીઝ તરફ વધતું વલણ

કુલ ડીલ વેલ્યુમાં ઘટાડો થયો હોવા છતાં, ઓફિસ પ્રોપર્ટીઝ PE રોકાણકારો માટે મુખ્ય પસંદગી બની રહી છે. ઓફિસ સેગમેન્ટમાં રોકાણ 33% વધીને $998 મિલિયન સુધી પહોંચ્યું છે, જે ગયા વર્ષે $579 મિલિયન હતું. આ સેક્ટર હવે ભારતીય રિયલ એસ્ટેટમાં થયેલા કુલ PE રોકાણનો લગભગ 89% હિસ્સો ધરાવે છે. ગ્લોબલ પેન્શન ફંડ્સ અને સોવરિન વેલ્થ ફંડ્સ જેવા રોકાણકારો માટે, ઓફિસ એસેટ્સ લાંબા ગાળાના લીઝ કરારો દ્વારા વધુ સ્થિર અને અનુમાનિત વળતર આપે છે.

રેસિડેન્શિયલ ફંડિંગ કેમ ઘટી રહ્યું છે?

ઓફિસ સેગમેન્ટથી વિપરીત, રેસિડેન્શિયલ રિયલ એસ્ટેટમાં PE રોકાણ નોંધપાત્ર રીતે ઘટ્યું છે. ગયા વર્ષના પ્રથમ અર્ધવાર્ષિક ગાળામાં $297 મિલિયન ની સામે આ આંકડો ઘટીને માત્ર $128 મિલિયન થયો છે. આ ઘટાડો ડેવલપમેન્ટ રિસ્ક પ્રત્યે કેપિટલ પ્રોવાઇડર્સના વધુ સાવચેત અભિગમને દર્શાવે છે. જ્યારે વૈશ્વિક ઉધાર ખર્ચ વધે છે, ત્યારે રોકાણકારો સામાન્ય રીતે પ્રોજેક્ટ્સના રિટર્ન પ્રોફાઇલ પર વધુ કડક બને છે. રેસિડેન્શિયલ ડેવલપમેન્ટમાં બાંધકામમાં વિલંબ અને નિયમનકારી અવરોધો જેવા ઉચ્ચ એક્ઝિક્યુશન રિસ્ક રહેલા છે.

રિયલ એસ્ટેટ ડેવલપર્સ માટે શું અર્થ છે?

રેસિડેન્શિયલ પ્રોજેક્ટ્સ માટે PE ફંડિંગમાં ઘટાડો એ સ્થાનિક માંગમાં ઘટાડો સૂચવતો નથી. ઘણા મોટા લિસ્ટેડ ડેવલપર્સે પ્રોજેક્ટ ફંડિંગ માટે PE ભાગીદારો પર નિર્ભર રહેવાને બદલે 'પ્રી-સેલ્સ' - એટલે કે પૂર્ણતા પહેલા એપાર્ટમેન્ટ્સ વેચવા - પર આધારિત બિઝનેસ મોડેલ અપનાવ્યું છે. ઘર ખરીદનારાઓ પાસેથી સીધા જ રોકડ પેદા કરીને, ડેવલપર્સ મોંઘા PE કેપિટલ પરની નિર્ભરતા ઘટાડી શકે છે. જોકે PE રસ ઘટ્યો છે, મજબૂત ડિલિવરી ટ્રેક રેકોર્ડ ધરાવતા ડેવલપર્સ સ્થિર રહી શકે છે.

વૈશ્વિક મૂડી સંદર્ભ

Knight Frank India એ જણાવ્યું છે કે રોકાણ પ્રવૃત્તિમાં ઘટાડો મુખ્યત્વે વૈશ્વિક મૂડી વાતાવરણ સાથે સંબંધિત છે, ભારતના પ્રોપર્ટી માર્કેટમાં કોઈ મૂળભૂત નબળાઈને કારણે નથી. વિશ્વભરમાં વ્યાજ દરોમાં વધારો થતાં 'યીલ્ડ એડવાન્ટેજ' ઓછો આકર્ષક બન્યો છે. જ્યારે વિકસિત બજારોમાં સલામત સંપત્તિઓ વધુ સારું વળતર આપે છે, ત્યારે રોકાણકારો વધુ વિવેકપૂર્ણ બને છે.

રોકાણકારોએ શું ટ્રેક કરવું?

રોકાણકારોએ આ મૂડીના પ્રવાહની રિયલ એસ્ટેટ કંપનીઓના બેલેન્સ શીટ પર થતી અસર પર નજર રાખવી જોઈએ. મુખ્ય બાબતોમાં શામેલ છે:

- વ્યાજ કવરેજ રેશિયો: ઊંચા મૂડી ખર્ચ સાથે, ઓછું દેવું ધરાવતી કંપનીઓ વધુ સારી સ્થિતિમાં છે.

- પ્રી-સેલ્સ વેલોસિટી: રેસિડેન્શિયલ માટે PE ફંડિંગ ઠંડુ પડી રહ્યું હોવાથી, ગ્રાહક એડવાન્સિસ દ્વારા સ્વ-ફંડ કરવાની ડેવલપર્સની ક્ષમતા નિર્ણાયક છે.

- રેન્ટલ યીલ્ડ ટ્રેન્ડ્સ: ઓફિસ એસેટ્સ સંસ્થાકીય નાણાંનો મોટો હિસ્સો આકર્ષી રહી હોવાથી, નોંધપાત્ર કોમર્શિયલ પોર્ટફોલિયો ધરાવતી કંપનીઓને REITs દ્વારા મૂડી ઊભી કરવામાં સરળતા મળી શકે છે.

- એક્ઝિક્યુશન ટાઇમલાઇન્સ: સંસ્થાકીય ભંડોળમાં કોઈપણ મંદી ઓવર-લિવરેજ્ડ અને ચાલુ પ્રોજેક્ટ્સ પૂર્ણ કરવા માટે બાહ્ય ઇક્વિટી પર નિર્ભર ડેવલપર્સ પર દબાણ લાવી શકે છે.