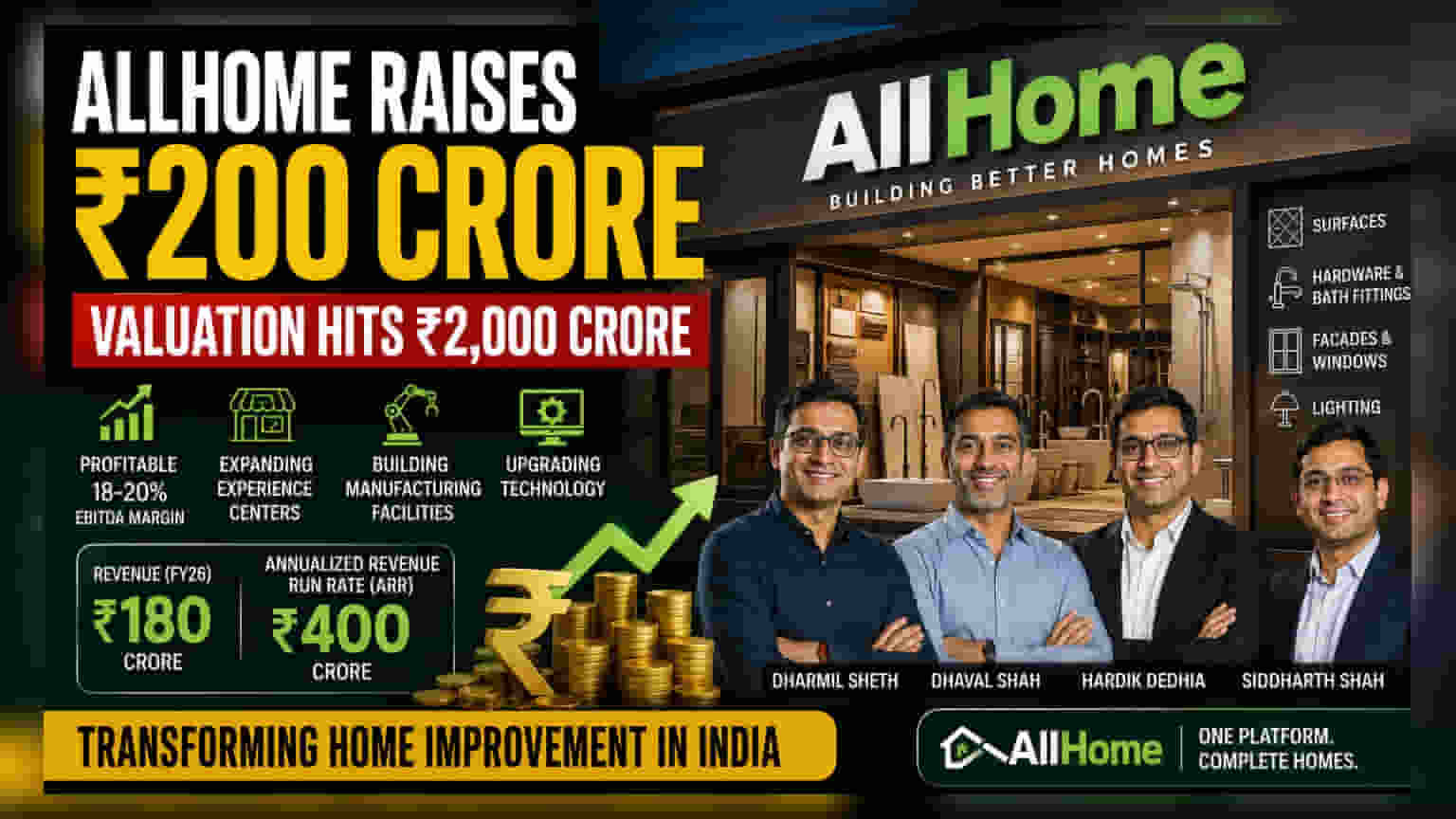

હોમ ઇમ્પ્રૂવમેન્ટ સ્ટાર્ટઅપ AllHome એ Bessemer Venture Partners ના નેતૃત્વ હેઠળ ₹200 કરોડનું ફંડિંગ મેળવ્યું છે. આ ફંડિંગને કારણે કંપનીનું વેલ્યુએશન (Valuation) ડબલ થઈને ₹2,000 કરોડ થયું છે.

શું થયું?

મુંબઈ સ્થિત હોમ ઇમ્પ્રૂવમેન્ટ સ્ટાર્ટઅપ AllHome એ નવા ફંડિંગ રાઉન્ડમાં ₹200 કરોડ એકત્ર કર્યા છે. આ રાઉન્ડનું નેતૃત્વ હાલના રોકાણકાર Bessemer Venture Partners એ કર્યું છે. આ ફંડ ઇન્ફ્યુઝનથી કંપનીનું વેલ્યુએશન વધીને ₹2,000 કરોડ થયું છે, જે જૂન 2025 ના સીડ રાઉન્ડ કરતાં બમણું છે. કંપની આ ભંડોળનો ઉપયોગ તેની ટેકનોલોજીને અપગ્રેડ કરવા, નવા એક્સપિરિયન્સ સેન્ટર્સ (Experience Centers) વિસ્તૃત કરવા અને મેન્યુફેક્ચરિંગ (Manufacturing) સુવિધાઓ બનાવવા માટે કરશે.

બિઝનેસ મોડેલ અને નાણાકીય સ્થિતિ

AllHome હોમ ઇમ્પ્રૂવમેન્ટ સેક્ટરમાં કાર્યરત છે, જે ચાર મુખ્ય પ્રોડક્ટ કેટેગરીઝને આવરી લે છે: સરફેસિસ (Surfaces), હાર્ડવેર અને બાથ ફિટિંગ્સ (Hardware and Bath Fittings), ફેસાડ્સ અને વિન્ડોઝ (Facades and Windows), અને લાઇટિંગ (Lighting). આ સ્ટાર્ટઅપનો ઉદ્દેશ્ય ખરીદી પ્રક્રિયાને સરળ બનાવવાનો છે, જ્યાં ગ્રાહકોને અવ્યવસ્થિત સ્થાનિક વિક્રેતાઓ સાથે વ્યવહાર કરવો પડતો નથી અને લાંબા રાહ જોવી પડતી નથી. કંપની એક ટેક-સક્ષમ પ્લેટફોર્મ ઓફર કરે છે.

નાણાકીય રીતે, કંપનીએ તેના પ્રથમ સંપૂર્ણ નાણાકીય વર્ષ (FY26) માટે આશરે ₹180 કરોડ ની આવક નોંધાવી હતી. હાલમાં, તે ₹400 કરોડ ના વાર્ષિક આવક રન રેટ (ARR) પર કાર્યરત છે. નોંધનીય છે કે, કંપનીએ 18% થી 20% ની વચ્ચે EBITDA માર્જિન સાથે નફાકારકતા પ્રાપ્ત કરવાનો દાવો કર્યો છે. આ પ્રારંભિક તબક્કાના સ્ટાર્ટઅપ માટે, સ્કેલિંગ (Scaling) કરતી વખતે આવા માર્જિન જાળવી રાખવું એ એક મુખ્ય સૂચક છે.

ફાઉન્ડર્સ અને ટ્રેક રેકોર્ડ

આ કંપનીનું નેતૃત્વ ઈ-ફાર્મસી જાયન્ટ PharmEasy ની ફાઉન્ડિંગ ટીમ – Dharmil Sheth, Dhaval Shah, અને Hardik Dedhia, cùng với Siddharth Shah દ્વારા કરવામાં આવે છે. આ ફાઉન્ડર્સે 2025 ની શરૂઆતમાં PharmEasy માંથી તેમની ઓપરેશનલ ભૂમિકાઓ છોડીને આ સાહસ શરૂ કર્યું હતું.

બજાર અને એક્ઝિક્યુશન જોખમો

જ્યારે કંપની ભારતના રિયલ એસ્ટેટ ગ્રોથનો લાભ લેવાનું લક્ષ્ય રાખે છે, ત્યારે તે એક અત્યંત જટિલ અને વિભાજિત બજારમાં પ્રવેશ કરે છે. ભારતમાં હોમ ઇમ્પ્રૂવમેન્ટ સ્પેસ પરંપરાગત રીતે સ્થાનિક, અસંગઠિત ખેલાડીઓ દ્વારા પ્રભુત્વ ધરાવે છે. આ સ્કેલિંગને મુશ્કેલ બનાવે છે કારણ કે ગ્રાહક પસંદગીઓ પ્રદેશોમાં નોંધપાત્ર રીતે બદલાય છે. વધુમાં, AllHome પેઇન્ટ્સ, ટાઇલ્સ અને સેનિટરીવેર જેવા ક્ષેત્રોમાં સ્થાપિત, મોટા પાયાના જાયન્ટ્સ તરફથી સ્પર્ધાનો સામનો કરે છે. કંપની માટે પ્રાથમિક જોખમ તેના સપ્લાય ચેઇન લોજિસ્ટિક્સ (Supply Chain Logistics) નું સંચાલન કરવાની અને તેના એક્સપિરિયન્સ સેન્ટર્સ વિસ્તૃત કરતી વખતે સેવાની ગુણવત્તા જાળવી રાખવાની તેની ક્ષમતામાં રહેલું છે.

રોકાણકારોએ આગળ શું ટ્રૅક કરવું?

કંપની માટે મુખ્ય ટ્રૅકેબલ મુદ્દાઓમાં તેના વિસ્તરણની સાથે સાથે તેના જાહેર કરાયેલા પ્રોફિટ માર્જિન જાળવી રાખવાની ક્ષમતા હશે. રોકાણકારો જોશે કે કંપની અસંગઠિત બજારમાં કેટલી સફળતાપૂર્વક પ્રવેશ કરી શકે છે.