ભારતીય રિઝર્વ બેંક (RBI) એ લોન વસૂલાત એજન્ટો માટે કડક નિયમો જારી કર્યા છે, જેનો હેતુ ગ્રાહકોને હેરાનગતિ અને ધાકધમકીથી બચાવવાનો છે. ગ્રાહકોને દુર્વ્યવહારના પુરાવા દસ્તાવેજીકૃત કરવા અને સત્તાવાર ફરિયાદ ચેનલોનો ઉપયોગ કરવા પ્રોત્સાહિત કરવામાં આવે છે. જોકે આ સુરક્ષાઓ અસ્તિત્વમાં છે, ગ્રાહકોએ કોઈપણ ચુકવણી પડકારો અંગે ધિરાણકર્તાઓ સાથે ખુલ્લો સંવાદ જાળવવો જોઈએ.

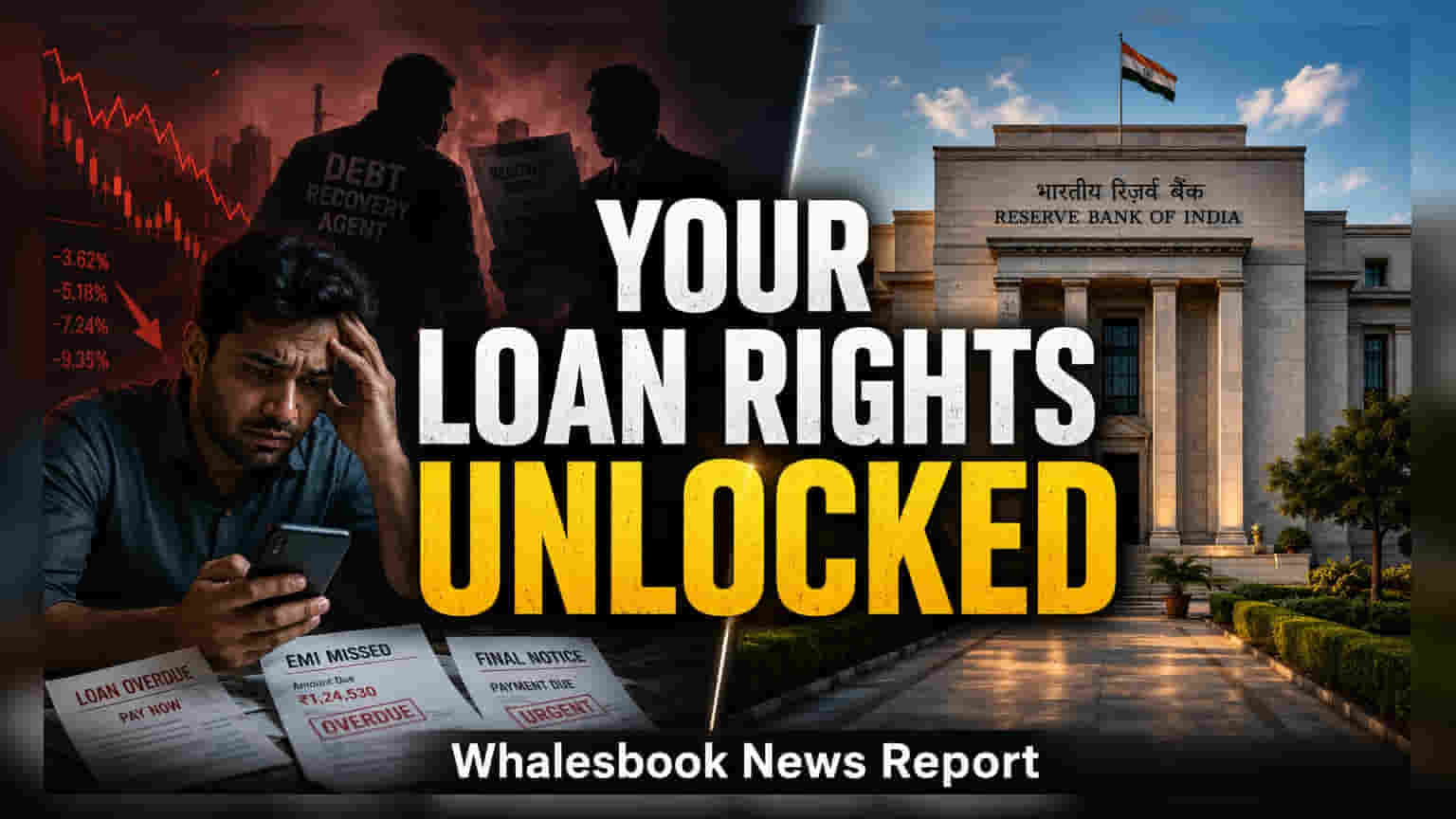

લોન વસૂલાતમાં ગ્રાહક સુરક્ષા માટે RBI ના કડક નિયમો

વ્યક્તિગત નાણાકીય વ્યવસ્થાપનમાં ધિરાણકર્તાઓ પ્રત્યેની જવાબદારીઓ અને નિયમનકારી સંસ્થાઓ દ્વારા આપવામાં આવેલા અધિકારો બંનેને સમજવા જરૂરી છે. ભારતીય રિઝર્વ બેંક (RBI) એ લોન વસૂલાતની પ્રક્રિયા વ્યાવસાયિક અને આદરપૂર્ણ રહે તે સુનિશ્ચિત કરવા માટે ચોક્કસ આદેશો લાગુ કર્યા છે. આ નિયમો ગ્રાહકોને વસૂલાત એજન્ટો દ્વારા કરવામાં આવતી આક્રમક અથવા અપમાનજનક પ્રથાઓથી સુરક્ષિત રાખે છે.

વસૂલાત એજન્ટો માટેના ધોરણો

નિયમનકારી માળખા હેઠળ, વસૂલાત એજન્ટો પર બાકી લેણાં વસૂલવા માટે ધાકધમકી, મૌખિક દુરુપયોગ અથવા શારીરિક ધમકીઓનો ઉપયોગ કરવા પર પ્રતિબંધ મૂકવામાં આવ્યો છે. આ માર્ગદર્શિકા દબાણ લાવવા માટે દેવાદારના કુટુંબના સભ્યો, મિત્રો અથવા કાર્યસ્થળના સહકર્મીઓનો સંપર્ક કરવા પર સખત પ્રતિબંધ મૂકે છે. એજન્ટોએ વાજબી કલાકો દરમિયાન કામ કરવું અને હંમેશા વ્યાવસાયિક સ્વર જાળવવો જરૂરી છે. નાણાકીય સંસ્થાઓ તેઓ જે એજન્સીઓને હાયર કરે છે તેના કાર્યો માટે જવાબદાર રહેશે, જેનો અર્થ છે કે પ્રાથમિક ધિરાણકર્તા તેમના પ્રતિનિધિઓ દ્વારા કરવામાં આવેલા કોઈપણ ગેરવર્તન માટે જવાબદાર રહેશે.

ફરિયાદોનું દસ્તાવેજીકરણ અને જાણ કરવી

જો કોઈ દેવાદાર હેરાનગતિની શ્રેણીમાં આવે તેવા વર્તનનો અનુભવ કરે, જેમ કે અનિચ્છનીય સમયે ફોન આવવા અથવા ધમકીઓ, તો પુરાવા એકત્રિત કરવા મહત્વપૂર્ણ છે. આમાં કૉલની તારીખ અને સમયનો લોગ રાખવો, ટેક્સ્ટ સંદેશાઓ સાચવવા, એજન્ટોનાં નામ નોંધવા અને કોઈપણ અનિચ્છનીય મુલાકાતોની નોંધ લેવાનો સમાવેશ થાય છે. ધિરાણકર્તાના આંતરિક ફરિયાદ નિવારણ વિભાગમાં ઔપચારિક ફરિયાદ દાખલ કરતી વખતે આ પુરાવા આવશ્યક છે. જો બેંક અથવા નાણાકીય કંપની નિર્ધારિત સમયમર્યાદામાં સમસ્યાનું નિરાકરણ ન લાવે, તો દેવાદારો આ બાબતને RBI ની ઇન્ટિગ્રેટેડ ઓમ્બડ્સમેન યોજના (Integrated Ombudsman Scheme) સુધી પહોંચાડી શકે છે. તમામ પત્રવ્યવહારની નકલો રાખવી એ આ પ્રક્રિયામાં એક નિર્ણાયક પગલું છે.

ચુકવણીની મુશ્કેલીઓનું સંચાલન

જ્યારે આ સુરક્ષાઓ દેવાદારોને સશક્ત બનાવે છે, ત્યારે મૂળભૂત નાણાકીય જવાબદારી યથાવત રહે છે. દેવું અવગણવું અથવા માસિક હપ્તાઓ (EMIs) ચૂકી જવાના પરિણામે ઘણીવાર એવી પરિસ્થિતિઓ ઊભી થાય છે જેને દેવાદારો ટાળવા માંગે છે. જો કોઈ દેવાદાર નોકરી ગુમાવવા અથવા તબીબી કટોકટી જેવી અણધારી ઘટનાઓને કારણે વાસ્તવિક નાણાકીય તકલીફનો સામનો કરે છે, તો ધિરાણકર્તાનો સક્રિયપણે સંપર્ક કરવો એ સૌથી અસરકારક અભિગમ છે. ઘણી નાણાકીય સંસ્થાઓ એવી પરિસ્થિતિઓ માટે લોન પુનર્ગઠન અથવા વૈકલ્પિક ચુકવણી યોજનાઓ પ્રદાન કરે છે જેઓ વસૂલાત પ્રક્રિયાઓ વધે તેની રાહ જોવાને બદલે તેમની પરિસ્થિતિ વિશે વહેલા વાતચીત કરે છે.

કાયદેસર ચુકવણી યાદ અપાવવા અને ગેરકાયદેસર હેરાનગતિ વચ્ચે તફાવત કરવો એ દેવું ચુકવણી નેવિગેટ કરવા માટે આવશ્યક છે. જ્યારે દેવાદારોએ બિન-વ્યાવસાયિક વર્તન સામે તેમના અધિકારોનો ઉપયોગ કરવો જોઈએ, ત્યારે લોન સંબંધિત વિવાદોનું નિરાકરણ લાવવા અને સ્વસ્થ નાણાકીય સ્થિતિ જાળવવા માટે ચુકવણી ક્ષમતા અંગે બેંક સાથે સ્પષ્ટ સંચાર રેખા જાળવવી એ સૌથી વ્યવહારુ માર્ગ છે.