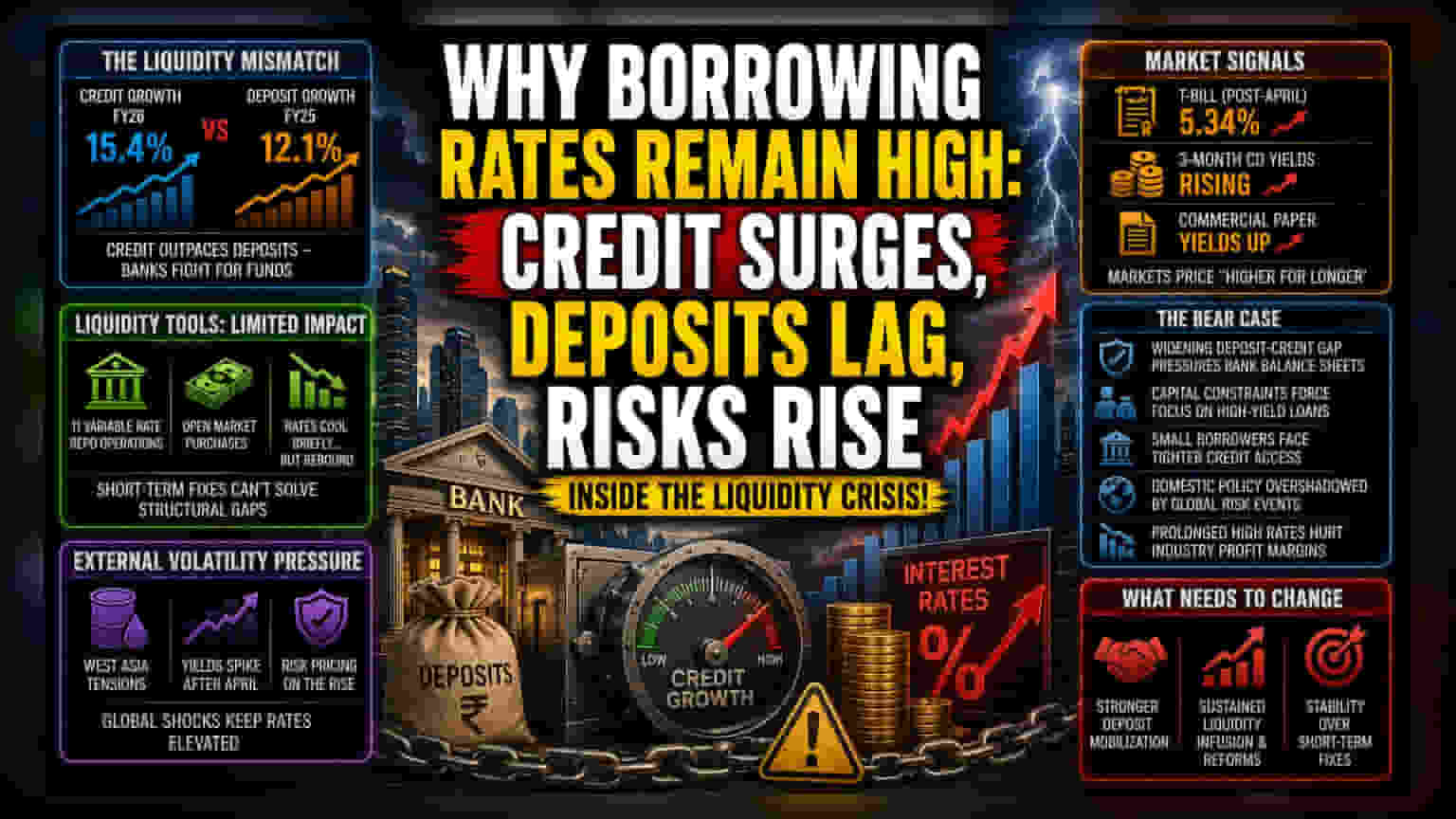

તરલતા (Liquidity) માં માળખાકીય અસંતુલન

ઊંચા ધિરાણ દરોનું મુખ્ય કારણ ધિરાણપાત્ર ભંડોળની ઉપલબ્ધતા અને ક્રેડિટ માટેની આક્રમક માંગ વચ્ચેનું મૂળભૂત અસંતુલન છે. નાણાકીય વર્ષ 2026 માં ક્રેડિટ વૃદ્ધિ 15.4% પર પહોંચી ગઈ છે, જે અગાઉના 12.1% ની સરખામણીમાં નોંધપાત્ર વધારો દર્શાવે છે. જોકે, બેંકિંગ સિસ્ટમ ડિપોઝિટ એકત્રીકરણમાં વધતી જતી ખાધ સામે ઝઝૂમી રહી છે. બેંકો ઘરગથ્થુ બચત માટે સ્પર્ધાત્મક બિડિંગ યુદ્ધમાં વ્યસ્ત છે, જે લિક્વિડિટી ઘટાડવા માટે ડિપોઝિટ દરો ઊંચા રાખી રહી છે. આ સ્પર્ધાત્મક દબાણ ધિરાણકર્તાઓને તેમના નેટ ઇન્ટરેસ્ટ માર્જિન (net interest margin) ને સુરક્ષિત રાખવા દબાણ કરે છે, જેના કારણે નીતિગત દરમાં ઘટાડાનું ટ્રાન્સમિશન રિટેલ અને કોર્પોરેટ ધિરાણ ક્ષેત્રો સુધી ધીમું પડી રહ્યું છે.

તરલતા હસ્તક્ષેપની નિષ્ફળતા

ક્રેડિટ માર્કેટને સરળ બનાવવા માટે સેન્ટ્રલ બેંકના પ્રયાસો નિષ્ફળ રહ્યા છે. અગિયાર Variable Rate Repo ઓપરેશન્સ અને સરકારી સિક્યોરિટીઝની Open Market Purchases કર્યા પછી પણ, વ્યાજ દરોમાં ઇચ્છિત નરમાઈ જોવા મળી રહી નથી. એપ્રિલ દરમિયાન Certificates of Deposit અને Commercial Paper જેવા ટૂંકા ગાળાના બજાર સાધનોમાં થોડી નરમાઈ જોવા મળી હતી, પરંતુ મે મહિનામાં થયેલા પલટા સૂચવે છે કે બજાર સહભાગીઓ વધુ જોખમની ગણતરી કરી રહ્યા છે. ટૂંકા ગાળાના તરલતા સાધનો પરની નિર્ભરતા રોકડ માટેની માળખાકીય પસંદગી અને મુખ્ય કોમર્શિયલ બેંકોના લોન બુકના ઝડપી વિસ્તરણ પર કાબુ મેળવવા માટે અપૂરતી સાબિત થઈ છે.

બાહ્ય અસ્થિરતાનું જોખમ

પશ્ચિમ એશિયામાંથી ઉદ્ભવેલા ભૌગોલિક રાજકીય (geopolitical) ઉતાર-ચઢાવે અનિશ્ચિતતાનું નવું સ્તર ઉમેર્યું છે, જેના કારણે ફિક્સ્ડ-ઇન્કમ સ્પેક્ટ્રમમાં જોખમનું પુનઃમૂલ્યાંકન થયું છે. આ બાહ્ય દબાણને કારણે એપ્રિલ પોલિસી પછી ટૂંકા ગાળાના ટ્રેઝરી બિલ્સ (treasury bills) પરના યીલ્ડ 5.34% સુધી પહોંચી ગયા છે, જે સૂચવે છે કે બજારની અપેક્ષાઓ સતત ઘટાડાના ચક્ર માટે ઘટી રહી છે. 3-મહિનાના Certificates of Deposit અને Commercial Paper માટે યીલ્ડમાં થયેલો વધારો એવા બજારને પ્રતિબિંબિત કરે છે જે ઊંચા અને લાંબા ગાળાના વ્યાજ દરના વાતાવરણ સામે વધુને વધુ હેજિંગ કરી રહ્યું છે. આ અસ્થિરતા સેન્ટ્રલ બેંકની સંતુલિત વૃદ્ધિ-ફુગાવા (growth-inflation) નીતિ જાળવવાની ક્ષમતા માટે સીધો પડકાર ઉભો કરે છે.

નકારાત્મક (Bear Case) દૃષ્ટિકોણ

વર્તમાન નાણાકીય માળખું બાહ્ય તરલતા પર નાજુક નિર્ભરતા દર્શાવે છે. જો ડિપોઝિટ-ટુ-ક્રેડિટ રેશિયો (deposit-to-credit ratio) ઘટતો રહેશે, તો ધિરાણકર્તાઓ તેમના Capital Adequacy Ratios પર વધતા દબાણનો સામનો કરી શકે છે, જેના કારણે તેમને ઊંચા-વ્યાજ દરવાળા લોન ને પ્રાધાન્ય આપવું પડશે અને નાના ઉધાર લેનારાઓ માટે ધિરાણની ઉપલબ્ધતા વધુ કડક બનશે. વધુમાં, ભારતીય ક્રેડિટ માર્કેટની બાહ્ય સંઘર્ષો પ્રત્યેની સંવેદનશીલતા સૂચવે છે કે સ્થાનિક નાણાકીય નીતિ વૈશ્વિક જોખમ-ઓફ (risk-off) ઘટનાઓ હેઠળ વધુને વધુ ગૌણ બની રહી છે. જો ક્રેડિટ વૃદ્ધિનો વર્તમાન માર્ગ ડિપોઝિટ કરતાં આગળ વધતો રહેશે, તો સેન્ટ્રલ બેંક તેના તરલતા સાધનો સંપૂર્ણપણે નિષ્પ્રભાવી થઈ ગયેલા શોધી શકે છે, જેના કારણે લાંબા ગાળાના ઊંચા વ્યાજ દરોનો સમયગાળો આવી શકે છે જે ક્રેડિટ-સઘન ઔદ્યોગિક ક્ષેત્રોના નફાના માર્જિન ને ઘટાડી શકે છે.