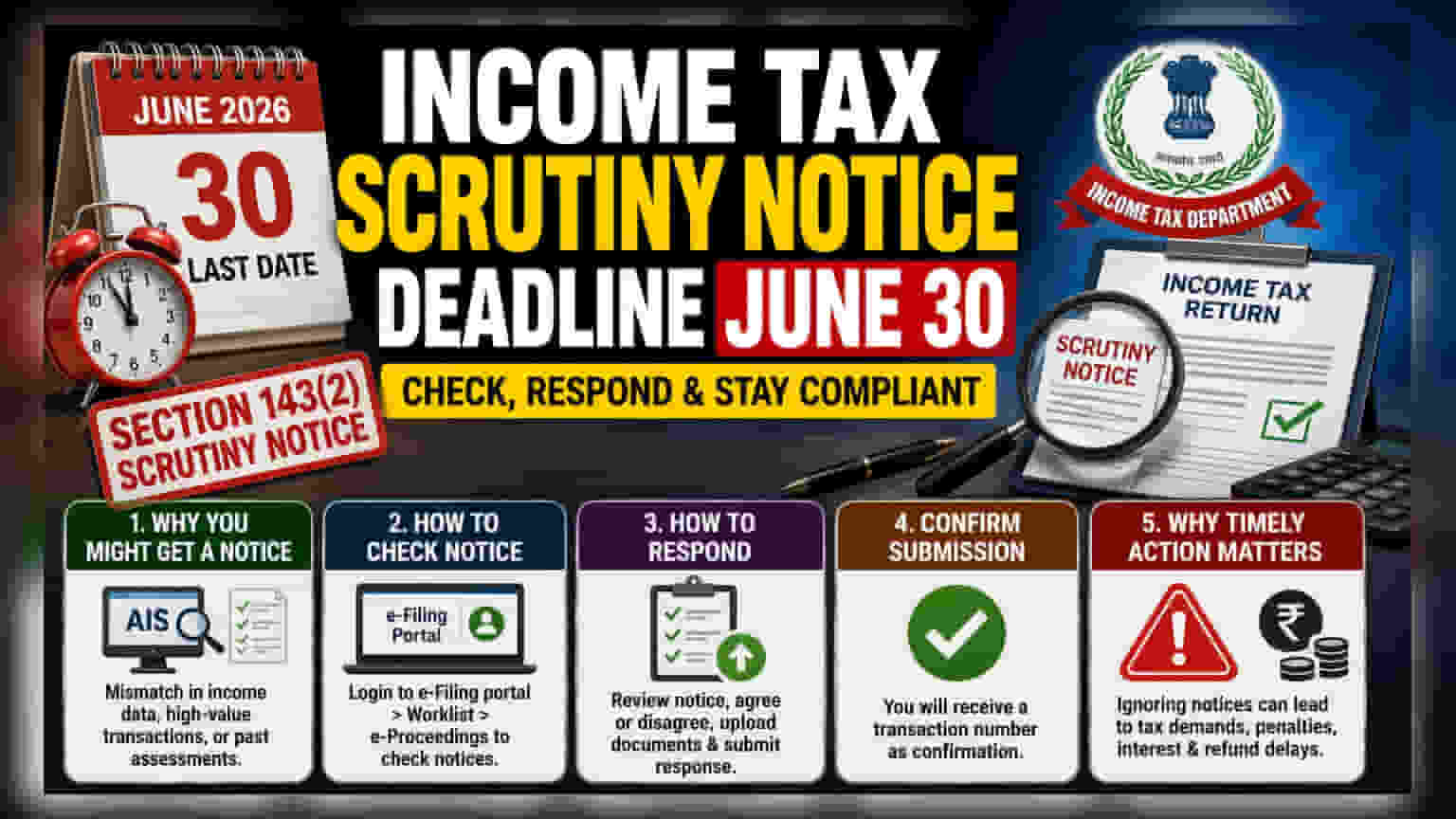

આવકવેરા વિભાગે નાણાકીય વર્ષ 2025-26 માટે કરવેરા રિટર્ન પર કલમ 143(2) હેઠળ તપાસ (Scrutiny) નોટિસ જારી કરવાની અંતિમ તારીખ **30 જૂન** નક્કી કરી છે. કરદાતાઓને સૂચનાઓ માટે આવકવેરા ઈ-ફાઈલિંગ પોર્ટલ પર નજર રાખવાની સલાહ આપવામાં આવે છે. પેનલ્ટી, ટેક્સની માંગ અથવા રિફંડમાં વિલંબ ટાળવા માટે આ નોટિસનો ઝડપથી જવાબ આપવો જરૂરી છે.

30 જૂન ની સમયમર્યાદાનો અર્થ શું છે?

આવકવેરા વિભાગે નાણાકીય વર્ષ 2025-26 માટે ફાઇલ કરાયેલા ટેક્સ રિટર્ન પર તપાસ (Scrutiny) નોટિસ જારી કરવા માટે 30 જૂન ને અંતિમ તારીખ તરીકે સ્થાપિત કરી છે. આવકવેરા અધિનિયમની કલમ 143(2) હેઠળ જારી કરાયેલી આ નોટિસો, વિભાગની ફાઇલ કરાયેલી આવકવેરા રિટર્નની ચોકસાઈ ચકાસવાની પ્રક્રિયાનો એક ભાગ છે. જ્યારે આવકવેરા રિટર્ન ફાઇલ કરવાની સામાન્ય સમયમર્યાદા પસાર થઈ ગઈ હોઈ શકે છે, આ ચોક્કસ તારીખ એવા કરદાતાઓ માટે મહત્વપૂર્ણ છે જેમણે પહેલેથી જ તેમની નાણાકીય ઘોષણાઓ સબમિટ કરી દીધી છે.

કરદાતાઓને તપાસ નોટિસ શા માટે મળે છે?

તપાસ નોટિસ મળવાનો અર્થ એ નથી કે કરચોરી અથવા છેતરપિંડી થઈ છે. આવકવેરા વિભાગ કરદાતા દ્વારા જાહેર કરાયેલ આવકને વિવિધ નાણાકીય સ્ત્રોતોમાંથી એકત્રિત કરવામાં આવેલી માહિતી સાથે મેચ કરવા માટે ઓટોમેટેડ સિસ્ટમનો ઉપયોગ કરે છે. આ સ્ત્રોતોમાં એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (AIS), ટેક્સપેયર ઇન્ફોર્મેશન સમરી (TIS), ફોર્મ 26AS, બેંક રેકોર્ડ્સ અને અન્ય નાણાકીય જાહેરાતો શામેલ છે.

જો જાહેર કરાયેલ આવક અને કર અધિકારીઓ પાસે ઉપલબ્ધ ડેટા વચ્ચે મેળ ન હોય, અથવા જો અહેવાલિત આવક સાથે અસંગત અસામાન્ય નાણાકીય વ્યવહારો હોય, તો રિટર્નને વધુ તપાસ માટે ફ્લેગ કરી શકાય છે. ચાલુ પુનઃમૂલ્યાંકન અથવા અગાઉના ટેક્સ સર્વેક્ષણોના તારણો પણ આ નોટિસોને ટ્રિગર કરી શકે છે.

નોટિસ માટે કેવી રીતે તપાસ કરવી?

જે કરદાતાઓએ તેમના રિટર્ન ફાઇલ કર્યા છે તેઓ ચકાસી શકે છે કે તેમને વિભાગ તરફથી કોઈ સંચાર મળ્યો છે કે કેમ. જ્યારે સૂચનાઓ સામાન્ય રીતે નોંધાયેલ ઇમેઇલ સરનામાં અથવા લિંક કરેલા પોસ્ટલ સરનામાં પર મોકલવામાં આવે છે, ત્યારે આવકવેરા ઈ-ફાઈલિંગ પોર્ટલ પર સીધા લોગ ઇન કરવું વધુ સુરક્ષિત છે. એકવાર લોગ ઇન કર્યા પછી, કરદાતાઓ "Worklist" વિભાગની મુલાકાત લઈ શકે છે અને તેમની ફાઇલિંગ સંબંધિત કોઈપણ સક્રિય નોટિસ તપાસવા માટે "e-Proceedings" પર ક્લિક કરી શકે છે.

આવકવેરા વિભાગને પ્રતિસાદ આપવો?

નોટિસ મળ્યા પછી, આવકવેરા વિભાગ દ્વારા પ્રદાન કરેલી વિગતોની કાળજીપૂર્વક તપાસ કરવી જરૂરી છે. પ્રતિસાદ પ્રક્રિયામાં વિભાગના અવલોકનોની સમીક્ષા કરવી અને જરૂરી દસ્તાવેજો અથવા સ્પષ્ટતાઓ સબમિટ કરવાનો સમાવેશ થાય છે. કરદાતાઓ કાં તો તારણો સાથે સંમત થઈ શકે છે અને સહાયક દસ્તાવેજો અપલોડ કરી શકે છે, અથવા પુરાવા સાથે વિગતવાર સમજૂતી આપીને અસંમત થઈ શકે છે. પોર્ટલ દ્વારા પ્રતિસાદ સબમિટ કર્યા પછી, કરદાતાઓને ટ્રાન્ઝેક્શન નંબર મળે છે, જે સબમિશનની સત્તાવાર પુષ્ટિ તરીકે સેવા આપે છે.

સમયસર કાર્યવાહી શા માટે જરૂરી છે?

તપાસ નોટિસને અવગણવાથી નોંધપાત્ર મુશ્કેલીઓ થઈ શકે છે. જો કરદાતા નિર્દિષ્ટ સમયમર્યાદામાં પ્રતિસાદ આપતો નથી, તો વિભાગ ઉપલબ્ધ માહિતીના આધારે મૂલ્યાંકન સાથે આગળ વધી શકે છે. આના પરિણામે વધારાના કર, દંડ અને વ્યાજ શુલ્કની માંગ થઈ શકે છે. વધુમાં, વણઉકેલાયેલી નોટિસ કરદાતાને બાકી રહેલા કોઈપણ આવકવેરા રિફંડની પ્રક્રિયામાં વિલંબ કરી શકે છે. ઈ-ફાઈલિંગ પોર્ટલ પર અપડેટ રહેવું અને નોટિસનો તાત્કાલિક જવાબ આપવો એ અનુપાલન સુનિશ્ચિત કરવાનો અને બિનજરૂરી વહીવટી અવરોધો ટાળવાનો શ્રેષ્ઠ માર્ગ છે.