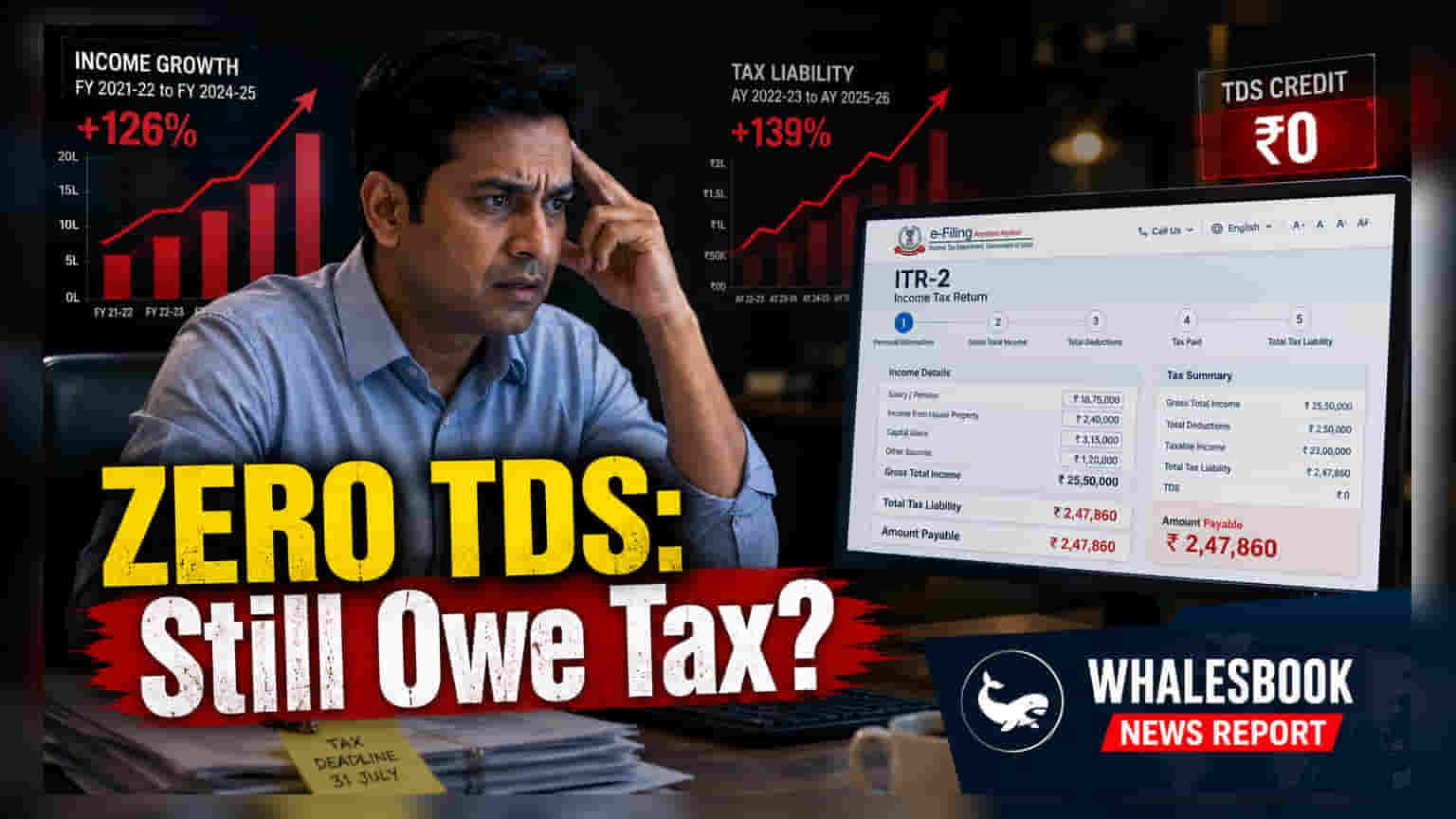

₹12.75 લાખ સુધીના પગારદાર કર્મચારીઓ માટે સારા સમાચાર છે કારણ કે TDS (Tax Deducted at Source) હવે શૂન્ય થઈ શકે છે. પરંતુ, આનો અર્થ એ નથી કે તમારો કુલ ટેક્સ પણ શૂન્ય થઈ જશે. આવકવેરા રિટર્ન ફાઈલ કરતી વખતે, બેંક વ્યાજ જેવી અન્ય આવક તમારી કુલ કમાણીને rebate threshold થી ઉપર લઈ જઈ શકે છે.

શું થયું?

નવા ટેક્સ રિજીમ (New Tax Regime) હેઠળ 2025 બજેટમાં રજૂ કરાયેલી rebate limit માં વધારાને કારણે, ઘણા પગારદાર કરદાતાઓ કે જેમની વાર્ષિક આવક ₹12.75 લાખ સુધી છે, તેઓ જોઈ રહ્યા છે કે તેમના એમ્પ્લોયર (Employer) દ્વારા કોઈ TDS કાપવામાં આવી રહ્યો નથી. ભલે આ માસિક પગાર સ્લિપ (Pay Slip) પર ટેક્સ-ફ્રી આવક જેવું લાગે, પરંતુ તે કુલ કર જવાબદારીઓ (Tax Obligations) અંગે ગેરસમજ ઊભી કરી શકે છે. rebate ફક્ત કુલ કરપાત્ર આવક (Total Taxable Income) પર લાગુ પડે છે, માત્ર પગાર વિભાગ દ્વારા પ્રક્રિયા કરાયેલ બેઝ સેલરી પર નહીં.

Salary TDS શા માટે સંપૂર્ણ ચિત્ર નથી?

એમ્પ્લોયર ફક્ત તેમના દ્વારા ચૂકવવામાં આવતી સેલરી આવકના આધારે TDS ની ગણતરી કરે છે. તેઓ કરપાત્ર પગાર (Taxable Salary) ની આકૃતિ પર પહોંચવા માટે સ્ટાન્ડર્ડ ડિડક્શન (Standard Deduction) લાગુ કરે છે. જો આ પરિણામી રકમ Section 87A rebate માટેના threshold માં રહે છે, તો એમ્પ્લોયર ટેક્સ કાપવાનું બંધ કરી દે છે. જોકે, ટેક્સ વિભાગ વ્યક્તિની નાણાકીય પરિસ્થિતિને એકંદરે જુએ છે. જ્યારે કોઈ વ્યક્તિ આવકવેરા રિટર્ન (ITR) ફાઈલ કરે છે, ત્યારે તેણે આવકના તમામ સ્ત્રોતોનો સમાવેશ કરવો આવશ્યક છે. પ્રાથમિક પગાર સિવાયની કોઈપણ આવક—જેમ કે બચત ખાતામાંથી વ્યાજ, ફિક્સ્ડ ડિપોઝિટ (Fixed Deposit), અથવા ભાડાની આવક—કુલ આવકમાં ઉમેરવામાં આવે છે.

વધારાની આવક સ્ત્રોતોની અસર

એકવાર ગૌણ આવક ઉમેરવામાં આવે, ત્યારે કુલ કરપાત્ર આવક ₹12 લાખના threshold ને પાર કરી શકે છે. આના પરિણામે ફાઈલિંગ પ્રક્રિયા દરમિયાન અનપેક્ષિત ટેક્સ ડિમાન્ડ (Tax Demand) ઊભી થઈ શકે છે, ભલે એમ્પ્લોયરે આખા વર્ષ દરમિયાન શૂન્ય TDS કાપ્યો હોય. એ યાદ રાખવું અગત્યનું છે કે નવા રિજીમ હેઠળ rebate ફક્ત કુલ આવક માટે છે. વધુમાં, ખાસ દરો પર કરપાત્ર આવક, જેમ કે શેરબજારના રોકાણમાંથી લાંબા ગાળાના (Long-term) કે ટૂંકા ગાળાના (Short-term) મૂડી લાભ (Capital Gains), અલગ રહે છે અને તે સેલરી rebate મિકેનિઝમ હેઠળ આવરી લેવામાં આવતા નથી.

Marginal Relief સમજવું

જ્યારે કુલ આવક threshold ને થોડી વધારે છે, ત્યારે ટેક્સ સિસ્ટમ marginal relief તરીકે ઓળખાતી પદ્ધતિ પ્રદાન કરે છે. ઉદાહરણ તરીકે, જો સ્ટાન્ડર્ડ ડિડક્શન પછી કુલ પગાર ₹12.35 લાખ છે, તો તે ₹12 લાખની મર્યાદાને ઓળંગે છે. જ્યારે સ્ટાન્ડર્ડ સ્લેબ ગણતરી નોંધપાત્ર ટેક્સ ચૂકવણી સૂચવી શકે છે, marginal relief જવાબદારીને આવક threshold ને ઓળંગવાની રકમ સુધી મર્યાદિત કરે છે. આ રાહત હોવા છતાં, કરદાતાએ હજુ પણ સરકારને ટેક્સ ચૂકવવો પડશે. એમ્પ્લોયર તરફથી TDS ની ગેરહાજરી પર સંપૂર્ણપણે આધાર રાખવાથી નાણાકીય પ્રવાહ (Cash Flow) માં સમસ્યા થઈ શકે છે જો કરદાતા વર્ષના અંતે આ ચુકવણી માટે તૈયાર ન હોય.

આગળ શું જોવું?

કરદાતાઓ માટે, સૌથી મહત્વપૂર્ણ પગલું એ છે કે સમગ્ર નાણાકીય વર્ષ દરમિયાન બેંકો અને અન્ય વિવિધ આવકના તમામ વ્યાજ પ્રમાણપત્રો (Interest Certificates) નો સ્પષ્ટ રેકોર્ડ જાળવવો. ફાઈલિંગ કરતા પહેલા, વ્યક્તિએ rebate માટે સંપૂર્ણ યોગ્યતા નક્કી કરવા માટે, તમામ બિન-સેલરી સ્ત્રોતો સહિત, તેમની કુલ કરપાત્ર આવકનો અંદાજ લગાવવો જોઈએ. જો કુલ આવક threshold થી વધી જાય, તો ITR ડેડલાઈન નજીક આવે ત્યારે નાણાકીય તાણ ટાળવા માટે સંભવિત કર જવાબદારી માટે ખાસ ભંડોળ અલગ રાખવું એ સમજદારીભર્યું પગલું છે.