જૂના જમાનાના રિટાયરમેન્ટ પ્લાનિંગ હવે ચાલશે નહીં! લાંબુ આયુષ્ય, આરોગ્ય ખર્ચમાં વધારો અને કારકિર્દીમાં આવતા બદલાવ જેવા પરિબળોને કારણે, હવે ફિક્સ સેવિંગ લક્ષ્યોને બદલે નિયમિત પોર્ટફોલિયો રિવ્યુ અને ગ્રોથ-ઓરિએન્ટેડ એસેટ્સ પર ધ્યાન કેન્દ્રિત કરવાની જરૂર છે.

શું થયું?

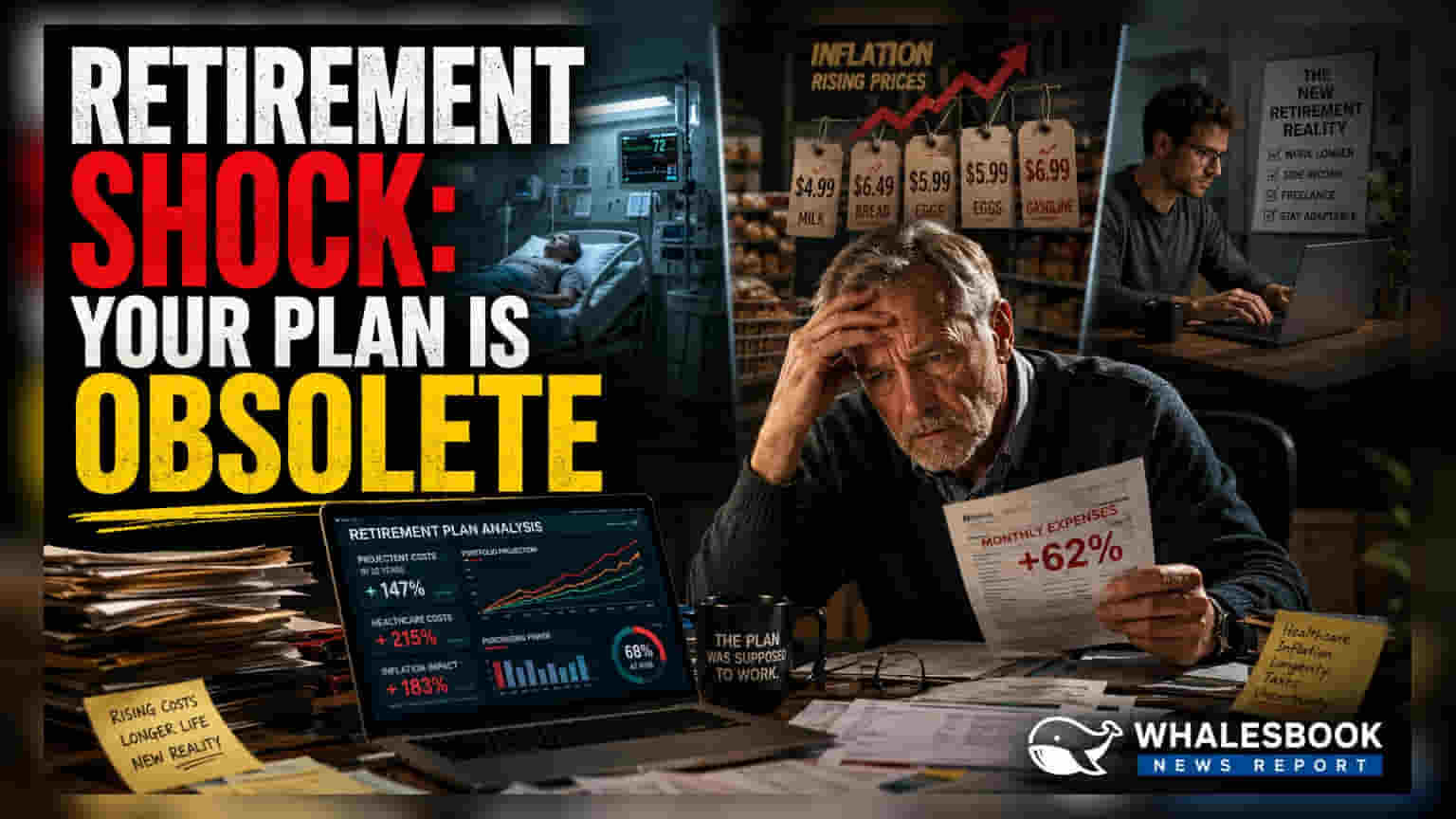

આજની આર્થિક પરિસ્થિતિમાં, માત્ર નિશ્ચિત રકમ બચાવવા પર આધારિત રિટાયરમેન્ટ પ્લાનિંગ જૂનું ગણાય છે. જુલાઈ 2026 થી, નાણાકીય સલાહકારો ભારપૂર્વક કહી રહ્યા છે કે સતત ફુગાવા (Inflation), વધતું આયુષ્ય અને કારકિર્દીના આધુનિક, લવચીક માર્ગોને કારણે લાંબા ગાળાની સંપત્તિ વ્યવસ્થાપન માટે વધુ અનુકૂલનશીલ અભિગમ અપનાવવો જરૂરી છે. એક વખતનું પ્લાનિંગ કરવાને બદલે, રિટાયરમેન્ટ પ્લાનિંગ એક સતત ચાલતી પ્રક્રિયા બની રહી છે જે વ્યક્તિની બદલાતી જીવન પરિસ્થિતિઓ અને વ્યાપક આર્થિક વાતાવરણ સાથે વિકસિત થવી જોઈએ.

રિટાયરમેન્ટ જીવનશૈલીમાં બદલાવ

રિટાયરમેન્ટનો અર્થ પણ બદલાઈ ગયો છે. ઘણા લોકો 60 વર્ષની ઉંમરે કામ કરવાનું સંપૂર્ણપણે બંધ નથી કરતા; તેના બદલે, તેઓ કન્સલ્ટિંગ, પાર્ટ-ટાઇમ નોકરીઓ અથવા ફ્રીલાન્સ કામ તરફ વળે છે. આ લવચીકતા (Flexibility) નક્કી કરે છે કે વ્યક્તિને કેટલા પૈસાની જરૂર પડશે. સક્રિય, પોસ્ટ-કારકિર્દી આવક ધરાવતી વ્યક્તિને સંપૂર્ણપણે કાર્યબળમાંથી બહાર નીકળનાર વ્યક્તિ કરતાં અલગ નાણાકીય કુશનની જરૂર પડે છે. આજના નાણાકીય આયોજનમાં કડક વય-આધારિત લક્ષ્યોને બદલે આ ચોક્કસ, વિકસતી જીવનશૈલીની પસંદગીઓ સાથે રોકાણને જોડવા પર વધુ ધ્યાન કેન્દ્રિત કરવામાં આવી રહ્યું છે.

આરોગ્ય અને ફુગાવા શા માટે મહત્વપૂર્ણ છે?

વધતો આરોગ્ય ખર્ચ અને ફુગાવાને કારણે ખરીદ શક્તિનું સતત ધોવાણ એ રિટાયરમેન્ટ કોર્પસ માટે બે સૌથી મોટા જોખમો છે. તબીબી ખર્ચાઓ ઘણીવાર સામાન્ય ફુગાવા કરતાં વધુ ઝડપથી વધે છે, જેનો અર્થ છે કે જે નિવૃત્ત લોકો આ ખર્ચાઓ માટે અલગથી હિસાબ નથી રાખતા, તેઓ અપેક્ષા કરતાં વહેલા તેમની બચત ખતમ થવાનું જોખમ ધરાવે છે. તેવી જ રીતે, આજે બચાવેલા પૈસા સમય જતાં મૂલ્ય ગુમાવશે. આનો સામનો કરવા માટે, આધુનિક વ્યૂહરચનાઓ ગ્રોથ-ઓરિએન્ટેડ એસેટ્સ, જેમ કે યુવાન રોકાણકારો માટે ઇક્વિટીઝને પ્રાધાન્ય આપે છે, જેથી પોર્ટફોલિયો લાંબા ગાળે ફુગાવાને માત આપી શકે.

પોર્ટફોલિયો રિબેલેન્સિંગનું મહત્વ

મોટાભાગના નાણાકીય નિષ્ણાતો સલાહ આપે છે કે રોકાણકાર રિટાયરમેન્ટની ઉંમરની નજીક આવે તેમ એસેટ એલોકેશનમાં ફેરફાર કરવો જોઈએ. જ્યારે યુવાન રોકાણકાર સંપત્તિ બનાવવા માટે ગ્રોથ એસેટ્સ સાથે સંકળાયેલ વોલેટિલિટી (Volatility) નો સામનો કરી શકે છે, ત્યારે વૃદ્ધ રોકાણકાર સામાન્ય રીતે મૂડીનું રક્ષણ કરવા માટે સુરક્ષિત ડેટ ઇન્સ્ટ્રુમેન્ટ્સ તરફ વળે છે. જોકે, આ ફેરફારને હવે સ્થિર ઘટના તરીકે જોવામાં આવતો નથી. હાલની બજાર પરિસ્થિતિઓ અને વ્યક્તિગત જોખમ સહનશીલતા માટે ગ્રોથ અને સુરક્ષા વચ્ચેનું સંતુલન યોગ્ય રહે તેની ખાતરી કરવા માટે તેને નિયમિત સમીક્ષાની જરૂર છે.

રોકાણકારોએ આગળ શું ટ્રેક કરવું જોઈએ?

જેઓ પોતાના રિટાયરમેન્ટ પ્લાનિંગનું સંચાલન કરી રહ્યા છે, તેમના માટે 'સેટ અને ભૂલી જાઓ' (Set and Forget) માનસિકતાથી સક્રિય સંચાલન તરફ ધ્યાન બદલવું જોઈએ. રોકાણકારો ટ્રેક કરી શકે છે કે શું તેમના યોગદાન તેમની આવકમાં વૃદ્ધિ સાથે વધી રહ્યા છે અને શું તેમનો આરોગ્ય વીમા કવચ ભવિષ્યના તબીબી ફુગાવાને પહોંચી વળવા માટે પૂરતો છે. સૌથી મહત્વપૂર્ણ ટ્રેક કરી શકાય તેવી બાબત એ છે કે નિયમિત સમીક્ષા પ્રક્રિયા: જ્યારે જીવનની ઘટનાઓ બને, જેમ કે કારકિર્દીમાં પરિવર્તન અથવા જીવન ખર્ચમાં મોટો વધારો, ત્યારે જૂના નાણાકીય યોજનાને વળગી રહેવા કરતાં લક્ષ્યોને સમાયોજિત કરવું વધુ અસરકારક છે.