નાણાકીય વર્ષ 2025-26 માટે ITR ફાઇલિંગની સિઝનમાં, સેક્શન 87A હેઠળ મળતા ટેક્સ રિબેટને સમજવું ખૂબ જ જરૂરી છે. નવા અને જૂના ટેક્સ રિજીમમાં રિબેટની મર્યાદા અલગ-અલગ છે. જાણો માર્જિનલ રિલીફ અને સેક્શન 156 માં થનારા ફેરફારો વિશે.

શું થયું?

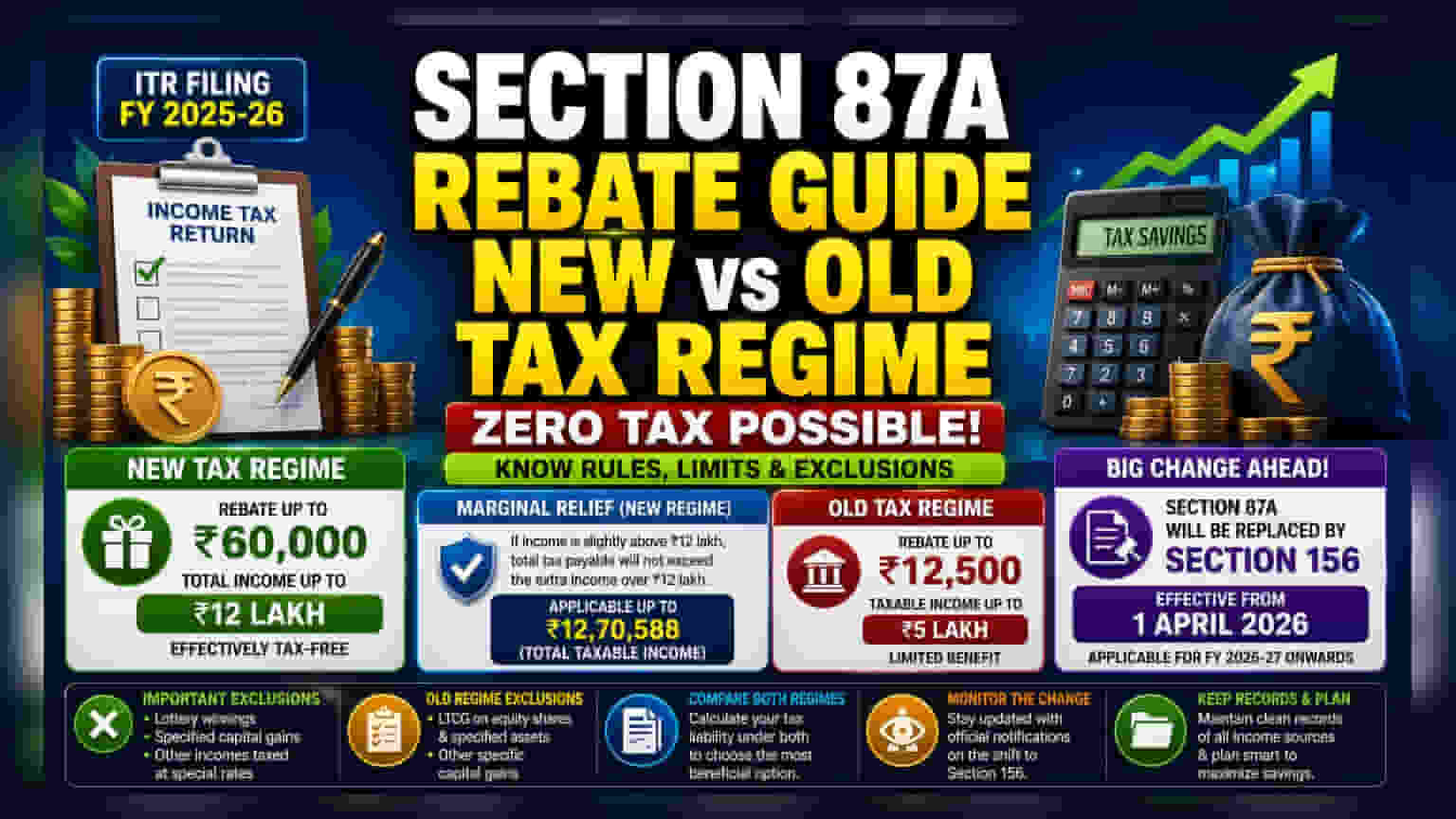

જેમ જેમ કરદાતાઓ નાણાકીય વર્ષ 2025-26 માટે આવકવેરા રિટર્ન (ITR) ફાઇલ કરવાની પ્રક્રિયા શરૂ કરી રહ્યા છે, તેમ તેમ સેક્શન 87A હેઠળ મળતા ટેક્સ રિબેટને સમજવું અત્યંત આવશ્યક બન્યું છે. આ જોગવાઈ રહેણાંક વ્યક્તિઓને તેમની કુલ કર જવાબદારી ઘટાડવાની મંજૂરી આપે છે, જે કેટલીક પરિસ્થિતિઓમાં તેને શૂન્ય સુધી લાવી શકે છે. આ રિબેટના ચોક્કસ નિયમો અને મર્યાદાઓ નવા ટેક્સ રિજીમ (New Tax Regime) કે જૂના ટેક્સ રિજીમ (Old Tax Regime) પસંદ કરવા પર આધાર રાખે છે. વર્તમાન ફાઇલિંગ સીઝનમાં સચોટ ટેક્સ પ્લાનિંગ અને અનુપાલન માટે આ તફાવત ખૂબ જ મહત્વપૂર્ણ છે.

નવા અને જૂના ટેક્સ રિજીમની સરખામણી

નવા ટેક્સ રિજીમમાં, જૂના રિજીમ કરતાં વધુ ઉદાર રિબેટ માળખું પ્રદાન કરવામાં આવ્યું છે. નવા રિજીમ હેઠળ, જો કરદાતાની કુલ આવક ₹12 લાખ સુધીની હોય તો તેઓ સેક્શન 87A હેઠળ રિબેટનો દાવો કરી શકે છે. આ અસરકારક રીતે તે આવકને કરમુક્ત બનાવે છે, કારણ કે રિબેટ ₹60,000 સુધી હોઈ શકે છે, જે તે આવક સ્તર માટે કર જવાબદારીને આવરી લે છે.

તેનાથી વિપરીત, જૂનું ટેક્સ રિજીમ વધુ મર્યાદિત લાભ જાળવી રાખે છે. આ સિસ્ટમ પસંદ કરનાર વ્યક્તિઓ ₹12,500 સુધીના રિબેટનો દાવો કરી શકે છે, જો તેમની કરપાત્ર આવક ₹5 લાખ થી વધુ ન હોય. કરદાતાઓએ ITR ફાઇનલ કરતા પહેલાં, તેમની ચોક્કસ આવક અને રોકાણ પ્રોફાઇલને કયો વિકલ્પ શ્રેષ્ઠ અનુરૂપ છે તે જોવા માટે બંને રિજીમ હેઠળ તેમની સંભવિત જવાબદારીની કાળજીપૂર્વક ગણતરી કરવી જોઈએ.

માર્જિનલ રિલીફ કેવી રીતે કામ કરે છે?

જે કરદાતાઓની આવક નવા રિજીમમાં ₹12 લાખ ની મર્યાદા કરતાં સહેજ વધુ હોય, તેઓ આપમેળે તમામ લાભોથી વંચિત થતા નથી. જેઓ થ્રેશોલ્ડ કરતાં થોડી વધુ કમાણી કરે છે તેમને સુરક્ષિત રાખવા માટે માર્જિનલ રિલીફ (Marginal Relief) ની જોગવાઈ છે. આ નિયમ સુનિશ્ચિત કરે છે કે કુલ ચૂકવવાપાત્ર કર, ₹12 લાખ થી વધુ કમાયેલી આવકની વધારાની રકમ કરતાં વધુ ન થાય. જોકે, આ રાહત ફક્ત ત્યારે જ લાગુ પડે છે જો કુલ કરપાત્ર આવક ₹12,70,588 થી ઓછી રહે. આ રિબેટ કટઓફની સહેજ ઉપરના લોકો માટે અચાનક, અપ્રમાણસર કર બોજ સામે સુરક્ષા તરીકે કામ કરે છે.

યાદ રાખવાના મહત્વપૂર્ણ બાકાત

સેક્શન 87A રિબેટ એ તમામ પ્રકારની આવક માટે સંપૂર્ણ માફી નથી. અમુક કમાણી પર વિશેષ દરે કર લાગે છે અને આ લાભમાંથી બાકાત રાખવામાં આવે છે. ઉદાહરણ તરીકે, નવા રિજીમમાં, લોટરીની જીત અથવા ચોક્કસ મૂડી લાભ (Capital Gains) જેવી આવક રિબેટ માટે પાત્ર નથી. તેવી જ રીતે, જૂના ટેક્સ રિજીમ હેઠળ, ઇક્વિટી શેર અને અન્ય ચોક્કસ સંપત્તિઓમાંથી લાંબા ગાળાના મૂડી લાભ (Long-term Capital Gains) ઘણીવાર રિબેટ ગણતરીમાંથી બાકાત રાખવામાં આવે છે. કરદાતાઓએ તેમના ટેક્સ ગણતરીમાં ભૂલો ટાળવા માટે આ બાકાતને ધ્યાનમાં લેવાની ખાતરી કરવી જોઈએ.

સેક્શન 156 માં શિફ્ટ

કરદાતાઓ માટે એક નિર્ણાયક અપડેટ એ ટેક્સ કાયદામાં નિર્ધારિત ફેરફાર છે. હાલમાં સેક્શન 87A હેઠળ આવરી લેવામાં આવતી જોગવાઈઓ આવકવેરા અધિનિયમ (Income Tax Act) ની સેક્શન 156 દ્વારા બદલવામાં આવશે. આ સંક્રમણ 1 એપ્રિલ, 2026 થી અમલમાં આવશે, જેનો અર્થ છે કે તે નાણાકીય વર્ષ 2026-27 થી આગળના ટેક્સ પ્લાનિંગ અને ફાઇલિંગને અસર કરશે. કરદાતાઓએ આવતા વર્ષ માટે તેમની નાણાકીય વ્યૂહરચનાનું આયોજન કરતી વખતે આ ફેરફારથી વાકેફ રહેવું જોઈએ, કારણ કે નવા સેક્શન હેઠળ રિબેટ્સને નિયંત્રિત કરતા નિયમો વિકસિત થશે.

કરદાતાઓએ શું ધ્યાન રાખવું જોઈએ?

વ્યક્તિઓ માટે સૌથી મહત્વપૂર્ણ બાબત એ છે કે આવતા નાણાકીય વર્ષ માટે ટેક્સ કાયદામાં આગામી ફેરફાર પર નજર રાખવી. FY 2025-26 માટે ફાઇલ કરતી વખતે, સેક્શન 156 માં સંક્રમણ વ્યવહારમાં કેવી રીતે કાર્ય કરશે તે અંગે સત્તાવાર સરકારી સૂચનાઓ અને અપડેટ્સને ટ્રેક કરવું ઉપયોગી છે. તમામ આવક સ્ત્રોતોના સ્વચ્છ રેકોર્ડ જાળવવા અને વર્તમાન રિજીમ હેઠળના ચોક્કસ બાકાતને સમજવાથી સચોટ ફાઇલિંગમાં મદદ મળી શકે છે. જેઓ તેમના નાણાકીય આયોજન કરી રહ્યા છે તેમણે ધ્યાન રાખવું જોઈએ કે આ કાનૂની ફેરફારો આગામી વર્ષમાં તેમની ટેક-હોમ પેને કેવી રીતે અસર કરી શકે છે.