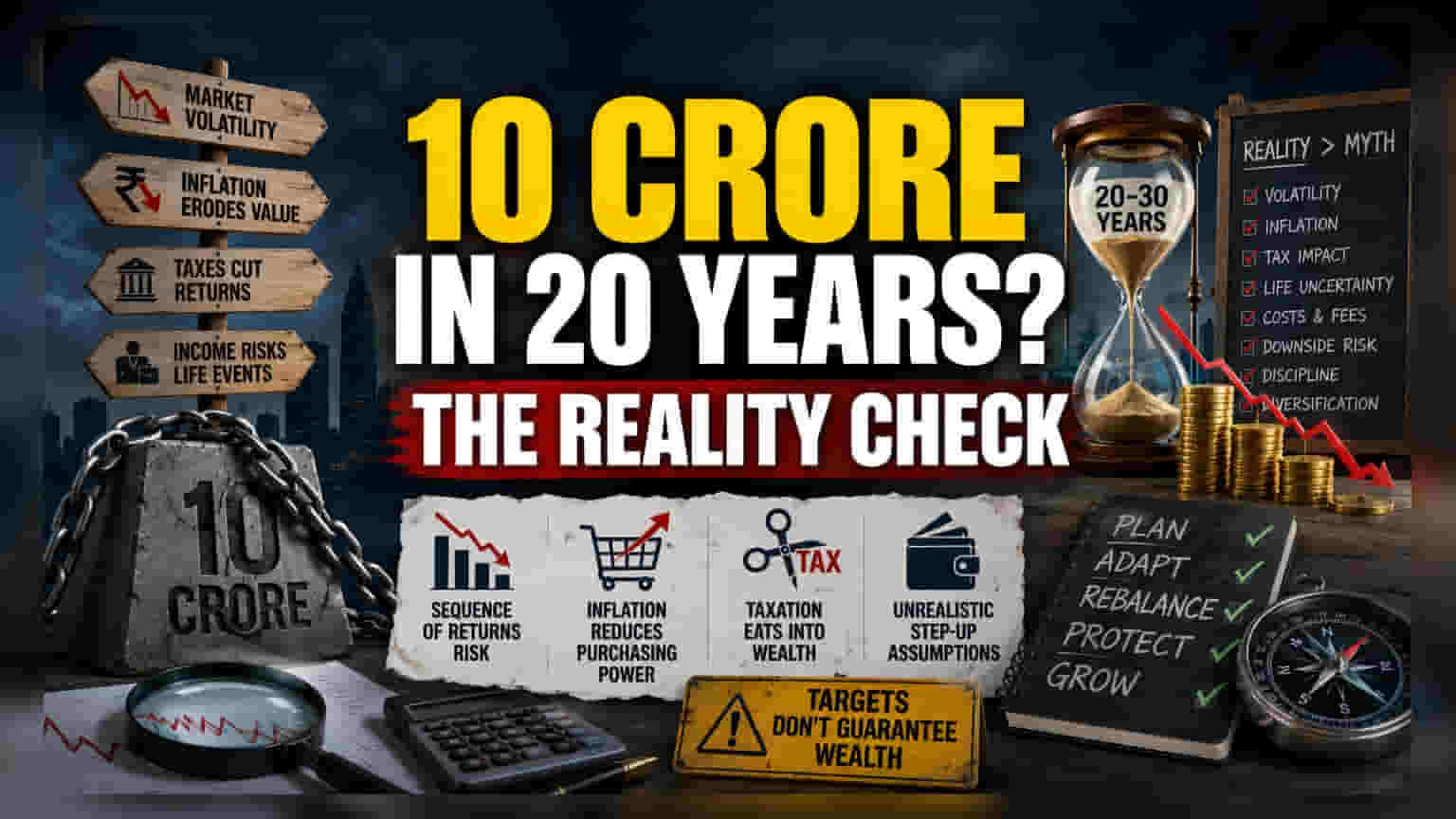

સ્થિર વળતરનો ભ્રમ

ફાઇનાન્સિયલ પ્લાનિંગમાં મોટાભાગે વાર્ષિક 12% ના સ્થિર વળતરનો ઉપયોગ કરીને ₹10 કરોડનું પોર્ટફોલિયો બનાવવાની સરળતા દર્શાવવામાં આવે છે. પરંતુ, આ આંકડો ઇક્વિટી માર્કેટની વાસ્તવિક અસ્થિરતાને ધ્યાનમાં લેતો નથી. ૨૦ વર્ષના ગાળામાં, રોકાણકારોને ભાગ્યે જ સીધી રેખામાં વળતર મળે છે. તેના બદલે, પોર્ટફોલિયોમાં મોટા ઘટાડા (drawdowns) થઈ શકે છે, ખાસ કરીને જ્યારે ભંડોળ સૌથી વધુ હોય. સરેરાશ વાર્ષિક ટકાવારી વૃદ્ધિ પર આધાર રાખવાથી 'sequence of returns risk' અવગણાય છે, જે દર્શાવે છે કે રોકાણની મુસાફરીના છેલ્લા વર્ષોમાં બજારમાં આવેલો ઘટાડો અંતિમ મૂલ્યાંકન પર પ્રારંભિક વર્ષો કરતાં વધુ વિનાશક અસર કરી શકે છે.

મોંઘવારી અને ટેક્સનો માર

આ ઉપરાંત, ૨૦ કે ૩૦ વર્ષ પછી ₹10 કરોડની ખરીદ શક્તિ (purchasing power) આજ કરતાં ઘણી અલગ હશે. જો આપણે લાંબા ગાળા માટે 6% ફુગાવાનો દર માનીએ, તો બે દાયકા પછી ₹10 કરોડના ભંડોળનું વાસ્તવિક મૂલ્ય નોંધપાત્ર રીતે ઘટી જાય છે. આ ગણતરીઓમાં ટેક્સનો ઘર્ષણ (friction of taxation) પણ ઘણીવાર ભૂલી જવાય છે. ઇક્વિટી મ્યુચ્યુઅલ ફંડ્સ પર કેપિટલ ગેઇન્સ ટેક્સ સતત બદલાતો રહે છે. લાંબા ગાળાના કેપિટલ ગેઇન્સ ટેક્સ અથવા ભવિષ્યમાં સંપત્તિ (wealth) કે વારસાગત કર (inheritance taxes) માં સંભવિત વધારાને ધ્યાનમાં લીધા વિના ગ્રોસ વળતરની ધારણા રાખવી એ ખતરનાક આશાવાદ (optimism bias) પેદા કરે છે. રોકાણકારો ઘણીવાર ઓછો અંદાજ લગાવે છે કે આ 'સાયલન્ટ કિલર્સ' લાંબા ગાળે ચોખ્ખી સંપત્તિને કેવી રીતે ઘટાડે છે.

'સ્ટેપ-અપ' મોડેલની માળખાકીય નબળાઈઓ

વાર્ષિક 10% નો 'સ્ટેપ-અપ' (રોકાણ વધારવાની યોજના) એ ધારણા પર આધારિત છે કે રોકાણકારની આવક ૩૦ વર્ષ સુધી સતત જીવનનિર્વાહ ખર્ચ કરતાં વધુ વધશે. આ વાસ્તવિકતાને અવગણે છે, જેમાં કારકિર્દીની અસ્થિરતા, તબીબી કટોકટી અથવા આર્થિક સ્થિરતાના સમયગાળાનો સમાવેશ થાય છે, જ્યાં વ્યક્તિએ યોગદાન રોકવું અથવા ઘટાડવું પડી શકે છે. સલાહકાર લેખોમાં રજૂ કરાયેલી આદર્શ ગણતરીઓથી વિપરીત, વાસ્તવિક દુનિયામાં ભંડોળનું સંચય (accumulation) બિન-રેખીય (non-linear) હોય છે. વ્યક્તિઓને ઘણીવાર તેમના મધ્ય વર્ષોમાં ઊંચી તરલતા (liquidity) ની જરૂરિયાતો હોય છે, જેમ કે ઘરખર્ચ અથવા શિક્ષણ ભંડોળ, જે રોકાણ વધારવાની જરૂરિયાત સાથે સંઘર્ષ કરે છે.

જોખમનું સંચાલન (Management of Risk)

આધુનિક નાણાકીય સ્વાસ્થ્યને કાચા લક્ષ્યાંક-આધારિત અનુમાન કરતાં જોખમ-વ્યવસ્થિત પ્રદર્શન (risk-adjusted performance) દ્વારા વધુ સારી રીતે માપવામાં આવે છે. પ્રોફેશનલ ફંડ મેનેજરો ઘણીવાર લાંબા ગાળા દરમિયાન બ્રોડ માર્કેટ ઇન્ડેક્સ કરતાં ઓછું વળતર આપે છે, જેનો અર્થ છે કે સક્રિય સંચાલન (active management) સાથે સંકળાયેલા ખર્ચાઓ ચોખ્ખા ભંડોળને વધુ ઘટાડી શકે છે. ચોક્કસ લક્ષ્ય આંકડાનો પીછો કરતા રોકાણકારો બિન-સંબંધિત સંપત્તિઓમાં (non-correlated assets) વૈવિધ્યકરણ (diversify) કરવાનું ભૂલી જાય છે, જેનાથી તેઓ ક્ષેત્ર-વિશિષ્ટ ઘટાડા (sector-specific downturn) સામે સંવેદનશીલ બને છે જે વર્ષો સુધી પ્રગતિને સ્થગિત કરી શકે છે. ફક્ત અંતિમ ધ્યેય પર ધ્યાન કેન્દ્રિત કરવાથી નિષ્ક્રિય અભિગમને પ્રોત્સાહન મળે છે, જ્યારે સંસ્થાકીય સફળતા સક્રિય પુનઃસંતુલન (active rebalancing) અને બદલાતી મેક્રો-ઇકોનોમિક વાસ્તવિકતાઓ સામે સતત પુનઃકેલિબ્રેશન પર આધાર રાખે છે.