ક્રેડિટ કાર્ડનું માત્ર મિનિમમ બિલ ચૂકવવાથી તમારું એકાઉન્ટ તો સારું રહે છે, પરંતુ બાકી રહેલી રકમ પર ભારે વ્યાજ લાગુ પડે છે. આ પ્રથા તમને દેવાના ચક્રમાં ફસાવી શકે છે અને ક્રેડિટનો કુલ ખર્ચ અનેકગણો વધારી શકે છે. અનપેઇડ બેલેન્સ પર વ્યાજ કેવી રીતે ગણાય છે તે સમજવું ખૂબ જ જરૂરી છે.

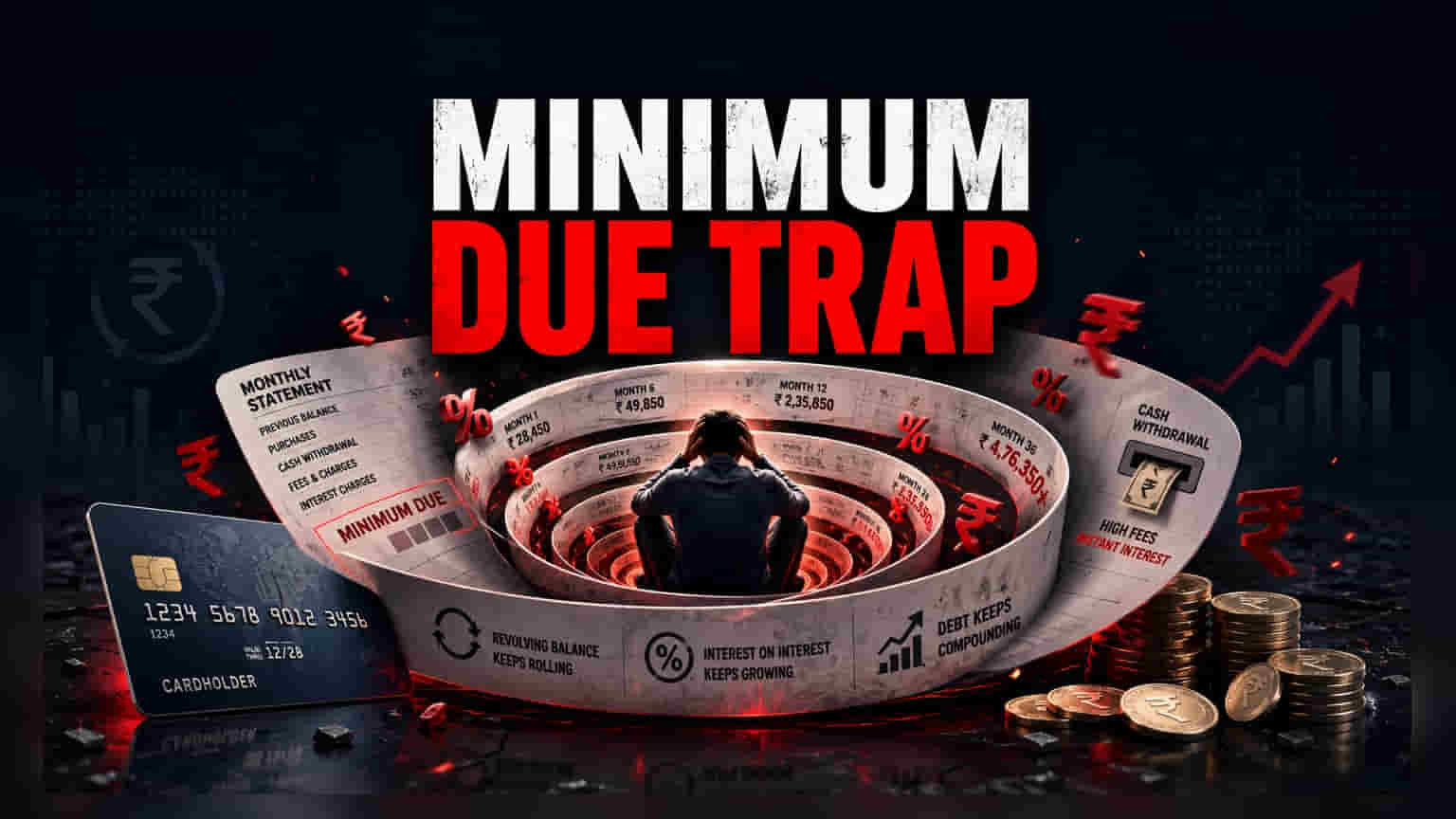

શું થાય છે જ્યારે ફક્ત મિનિમમ પેમેન્ટ કરો છો?

જ્યારે ક્રેડિટ કાર્ડ યુઝર્સ તેમના માસિક સ્ટેટમેન્ટમાં માત્ર લઘુત્તમ રકમ ચૂકવવાનું પસંદ કરે છે, ત્યારે તેઓ મૂળભૂત રીતે બાકી રહેલી રકમને આગામી બિલિંગ સાયકલમાં લઈ જાય છે. આનાથી લેટ પેમેન્ટ ફી (Late Payment Fee) ટાળી શકાય છે અને કાર્ડ એકાઉન્ટ સારી સ્થિતિમાં રહે છે, પરંતુ બાકી રહેલી રકમ પર વ્યાજ ગણવાની પ્રક્રિયા શરૂ થઈ જાય છે. મિનિમમ પેમેન્ટ, જે સામાન્ય રીતે કુલ રકમના 5% થી 10% ની વચ્ચે હોય છે, તે દેવાનો માત્ર એક નાનો ભાગ જ આવરી લે છે, જેના કારણે મુખ્ય રકમ પર ઊંચા વ્યાજ દરો લાગુ પડે છે.

દેવા પાછળનું બિઝનેસ મોડેલ

ક્રેડિટ કાર્ડ જારી કરનારાઓ અને બેંકો માટે, 'રિવોલ્વિંગ ક્રેડિટ' - એટલે કે જે દેવું સંપૂર્ણ ચૂકવવામાં આવતું નથી - તેના પર મળતું વ્યાજ આવકનો એક મોટો સ્ત્રોત છે. આ જ કારણ છે કે ક્રેડિટ કાર્ડ્સ રિવોર્ડ્સ (Rewards) અને કેશબેક (Cashback) જેવી સુવિધાઓ સાથે માર્કેટ કરવામાં આવે છે, જે ક્યારેક વપરાશકર્તાઓને બેલેન્સ રાખવાના અંતર્ગત ખર્ચથી વિચલિત કરી શકે છે. બેંકિંગના દ્રષ્ટિકોણથી, જે ગ્રાહક માત્ર મિનિમમ પેમેન્ટ કરે છે તેને 'રિવોલ્વર' (Revolver) ગણવામાં આવે છે, જ્યારે જે દર મહિને વ્યાજ ટાળવા માટે સંપૂર્ણ બિલ ચૂકવે છે તેને 'ટ્રાન્સેક્ટર' (Transactor) કહેવાય છે. રિવોલ્વર્સ નોંધપાત્ર વ્યાજ ચૂકવે છે, જે ઘણી કાર્ડ-ઇશ્યૂ કરતી નાણાકીય સંસ્થાઓ માટે તેમની સંપત્તિ પરના વળતરનો મુખ્ય ભાગ બનાવે છે.

વ્યાજ કેવી રીતે કમ્પાઉન્ડ થાય છે?

એકવાર વપરાશકર્તા સંપૂર્ણ સ્ટેટમેન્ટ બેલેન્સ ચૂકવવામાં નિષ્ફળ જાય, ત્યારે નવા ખરીદીઓ પરનો 'ગ્રેસ પીરિયડ' (Grace Period) ઘણીવાર સમાપ્ત થઈ જાય છે. આનો અર્થ એ છે કે જૂના બાકી દેવા અને તે સાયકલમાં કરવામાં આવેલી કોઈપણ નવી ખરીદીઓ બંને પર વ્યાજ ગણાવાનું શરૂ થાય છે. ભારતમાં ક્રેડિટ કાર્ડના વ્યાજ દરો ઘણીવાર ખૂબ ઊંચા હોવાથી, આ કમ્પાઉન્ડિંગ અસર એવી પરિસ્થિતિ તરફ દોરી શકે છે જ્યાં દેવાદાર મુખ્ય દેવું ઘટાડવાને બદલે મોટાભાગે વ્યાજ ચૂકવી રહ્યો હોય. આ ચુકવણીનો સમયગાળો મહિનાઓ કે વર્ષો સુધી લંબાવી શકે છે, જેના કારણે દેવાદારને મૂળ ખરીદી મૂલ્ય કરતાં નોંધપાત્ર રીતે વધુ ચૂકવણી કરવી પડે છે.

કેશ વિથડ્રોઅલ (Cash Withdrawal) નો ખતરો

સામાન્ય ખરીદીઓ અને રોકડ ઉપાડ વચ્ચેનો તફાવત સમજવો ખૂબ જ જરૂરી છે. ક્રેડિટ કાર્ડ જારી કરનારાઓ સામાન્ય રીતે રોકડ ઉપાડ પર પ્રથમ દિવસથી જ વ્યાજ લાગુ કરે છે, ઘણીવાર વધારાની ટ્રાન્ઝેક્શન ફી (Transaction Fees) સાથે. સામાન્ય રિટેલ ખરીદીઓથી વિપરીત, જેમાં વ્યાજ-મુક્ત સમયગાળો હોઈ શકે છે, રોકડ એડવાન્સ (Cash Advance) માં આવું હોતું નથી. જો કોઈ વ્યક્તિ પહેલેથી જ મિનિમમ પેમેન્ટ સાથે સંઘર્ષ કરી રહ્યું હોય અને ક્રેડિટ કાર્ડથી રોકડ ઉપાડે, તો દેવાનો બોજ તરત જ વધી જાય છે, કારણ કે વ્યાજ તરત જ અને સામાન્ય રીતે ઊંચા દરે ગણાવાનું શરૂ થાય છે.

દેવાદારો માટે ફાઇનાન્સિયલ મોનિટરેબલ્સ (Financial Monitorables)

રિવોલ્વિંગ ક્રેડિટના ચક્રમાં ફસાવાનું ટાળવા માટે, દેવાદારોએ નિયત તારીખ સુધીમાં સંપૂર્ણ સ્ટેટમેન્ટ બેલેન્સ ચૂકવવાની પ્રાથમિકતા આપવી જોઈએ. જો નાણાકીય મર્યાદાઓને કારણે તે શક્ય ન હોય, તો મિનિમમ રકમ કરતાં નોંધપાત્ર રીતે વધુ ચૂકવણી કરવી એ મુખ્ય રકમ ઘટાડવા અને કુલ ચૂકવેલ વ્યાજ ઘટાડવાનો સૌથી અસરકારક માર્ગ છે. રોકાણકારો અને વ્યક્તિઓએ તેમના ક્રેડિટ યુટિલાઇઝેશન રેશિયો (Credit Utilization Ratio) - એટલે કે ઉપયોગમાં લેવાયેલ કુલ ક્રેડિટ લિમિટની ટકાવારી - પર નજર રાખવી જોઈએ, કારણ કે ઉચ્ચ ઉપયોગ સાથે આંશિક ચૂકવણીઓ પણ ક્રેડિટ સ્કોરને નકારાત્મક અસર કરી શકે છે, જેનાથી ભવિષ્યમાં ક્રેડિટ અથવા લોન મેળવવાનું વધુ મુશ્કેલ બની શકે છે.