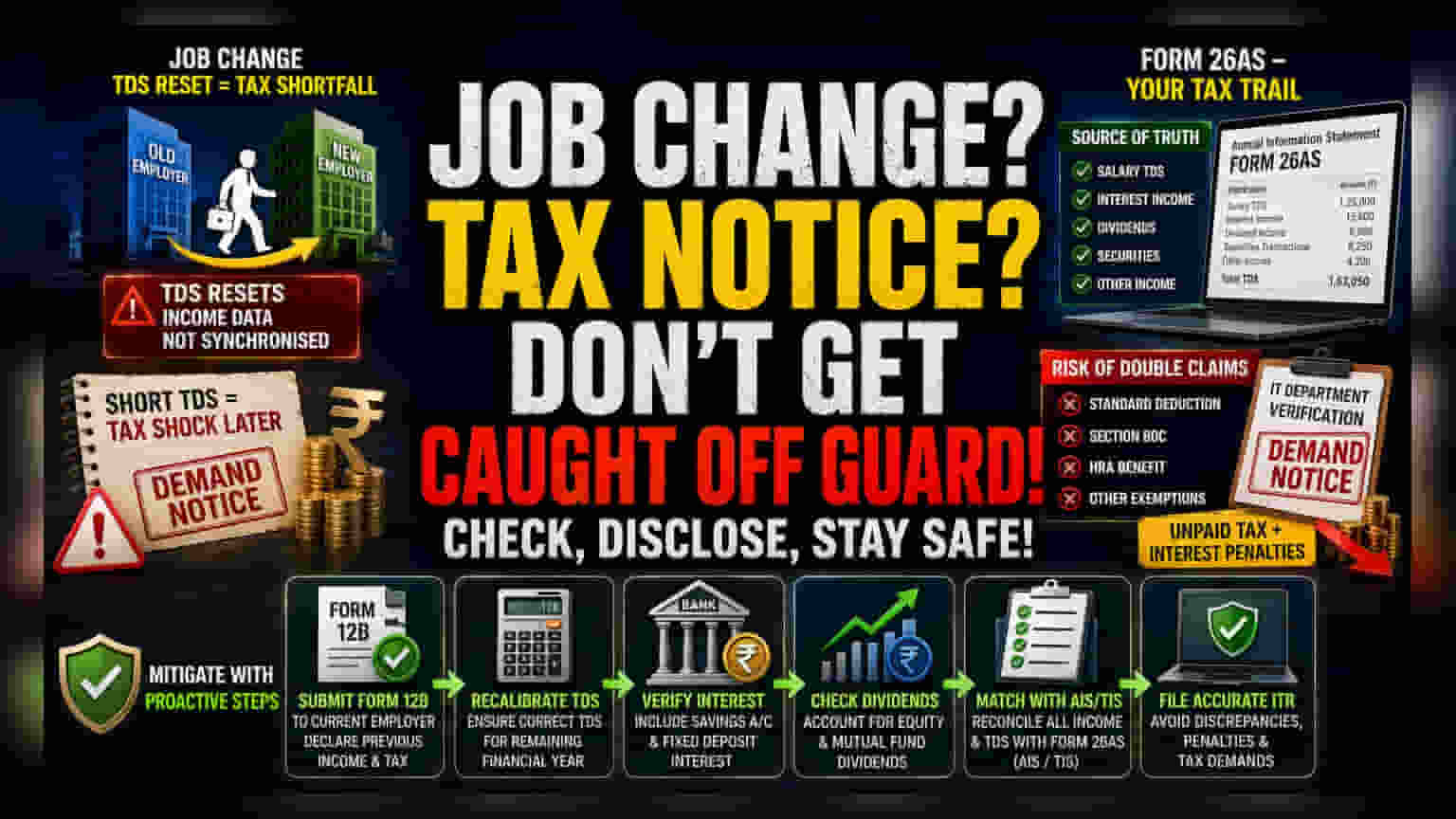

આવકવેરામાં સુમેળનો અભાવ

જે લોકો વારંવાર નોકરી બદલે છે, તેમના માટે આવકવેરા (Income Tax) સંબંધિત મુખ્ય સમસ્યા એ છે કે તેઓ જુદા જુદા એમ્પ્લોયર્સ (Employers) પાસેથી મળતી આવકને યોગ્ય રીતે એકીકૃત કરી શકતા નથી. જ્યારે તમે એક કંપની છોડીને બીજી કંપનીમાં જાઓ છો, ત્યારે TDS (Tax Deducted at Source) ગણતરીમાં ભૂલ થઈ શકે છે, જેના કારણે કુલ TDSમાં ઘટાડો થાય છે. આ માત્ર દસ્તાવેજની ભૂલ નથી, પરંતુ આવકવેરા અધિકારીઓને માહિતી આપવાની પ્રક્રિયામાં એક મોટી ખામી છે. દરેક એમ્પ્લોયર તમારી નાણાકીય માહિતી એક અલગ રીતે સંભાળે છે, તેથી આ અંતર ભરવાની જવાબદારી સંપૂર્ણપણે કરદાતાની રહે છે.

ફોર્મ 26AS નો ડેટા ટ્રેલ

આધુનિક ટેક્સ નિયમો એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (Annual Information Statement - AIS) અને ફોર્મ 26ASની ચોકસાઈ પર આધાર રાખે છે. આ ડિજિટલ રેકોર્ડ્સ આવકવેરા વિભાગ માટે સત્યનો સ્ત્રોત છે, જેમાં વ્યાજની આવકથી લઈને શેરના વેપાર સુધીની બધી માહિતી નોંધાયેલી હોય છે. જ્યારે કરદાતા આવકવેરા રિટર્ન ફાઇલ કરે છે જે આ સ્ટેટમેન્ટમાં દર્શાવેલ આંકડાઓથી અલગ હોય છે, ત્યારે તે તરત જ ચકાસણી માટે ફ્લેગ થઈ જાય છે. સૌથી સામાન્ય વિસંગતતાઓમાં અગાઉના એમ્પ્લોયર પાસેથી મળેલા TDS ક્રેડિટને ધ્યાનમાં ન લેવાનો સમાવેશ થાય છે. જો આ ક્રેડિટ મેન્યુઅલી એકીકૃત ન કરવામાં આવે, તો તેનાથી ટેક્સ જવાબદારી વધી શકે છે અને સમાન આવક પર ડબલ ટેક્સ લાગી શકે છે.

ડબલ ક્લેમનું માળખાકીય જોખમ

નોકરી બદલતી વખતે એક મહત્વપૂર્ણ અને ઘણીવાર અવગણવામાં આવતી નબળાઈ એ સ્ટાન્ડર્ડ ડિડક્શન (Standard Deductions) અથવા સેક્શન 80C હેઠળના લાભોનો બે વાર દાવો કરવાની છે. ઘણા પેરોલ સિસ્ટમ્સ આ કપાતને ઓટોમેટિક કરે છે, તેથી વર્ષની મધ્યમાં નોકરી બદલનાર કર્મચારી અજાણતાં આ લાભો બે વાર મેળવી શકે છે. જ્યારે આવકવેરા વિભાગ તમારા પરમેનન્ટ એકાઉન્ટ નંબર (PAN) સામે ક્રોસ-વેરિફિકેશન કરે છે, ત્યારે આ અનિયમિતતાઓ બહાર આવે છે. આના પરિણામે ઘણીવાર બાકી કરની રકમ, તેમજ આકારણી વર્ષના અંતથી લાગતા વ્યાજ દંડ માટે ઔપચારિક માંગ નોટિસ જારી થાય છે.

સક્રિય જાહેરાત દ્વારા નિવારણ

કરદાતાઓ તેમના વર્તમાન એમ્પ્લોયરને ફોર્મ 12B સબમિટ કરીને આ જોખમો ઘટાડી શકે છે. આ દસ્તાવેજ અગાઉની કમાણી અને ચૂકવેલા કરની ઔપચારિક ઘોષણા તરીકે કાર્ય કરે છે, જે પેરોલ વિભાગને વર્ષના બાકીના સમયગાળા માટે TDSને ફરીથી કેલિબ્રેટ કરવાની મંજૂરી આપે છે. પગાર ઉપરાંત, વ્યક્તિઓએ ખાતરી કરવી જોઈએ કે હાઈ-યીલ્ડ બચત ખાતાઓ પરનું વ્યાજ અને ઇક્વિટી પોર્ટફોલિયોમાંથી ડિવિડન્ડ (Dividends) પણ ટેક્સપેયર ઇન્ફોર્મેશન સમરી (Taxpayer Information Summary) સામે મેન્યુઅલી ચકાસવામાં આવે. ઓટોમેટેડ, ડેટા-આધારિત ટેક્સ આકારણીના યુગમાં ફક્ત એમ્પ્લોયર દ્વારા પૂરા પાડવામાં આવેલા દસ્તાવેજો પર આધાર રાખવો એ નિષ્ફળતા તરફ દોરી જતી વ્યૂહરચના છે.