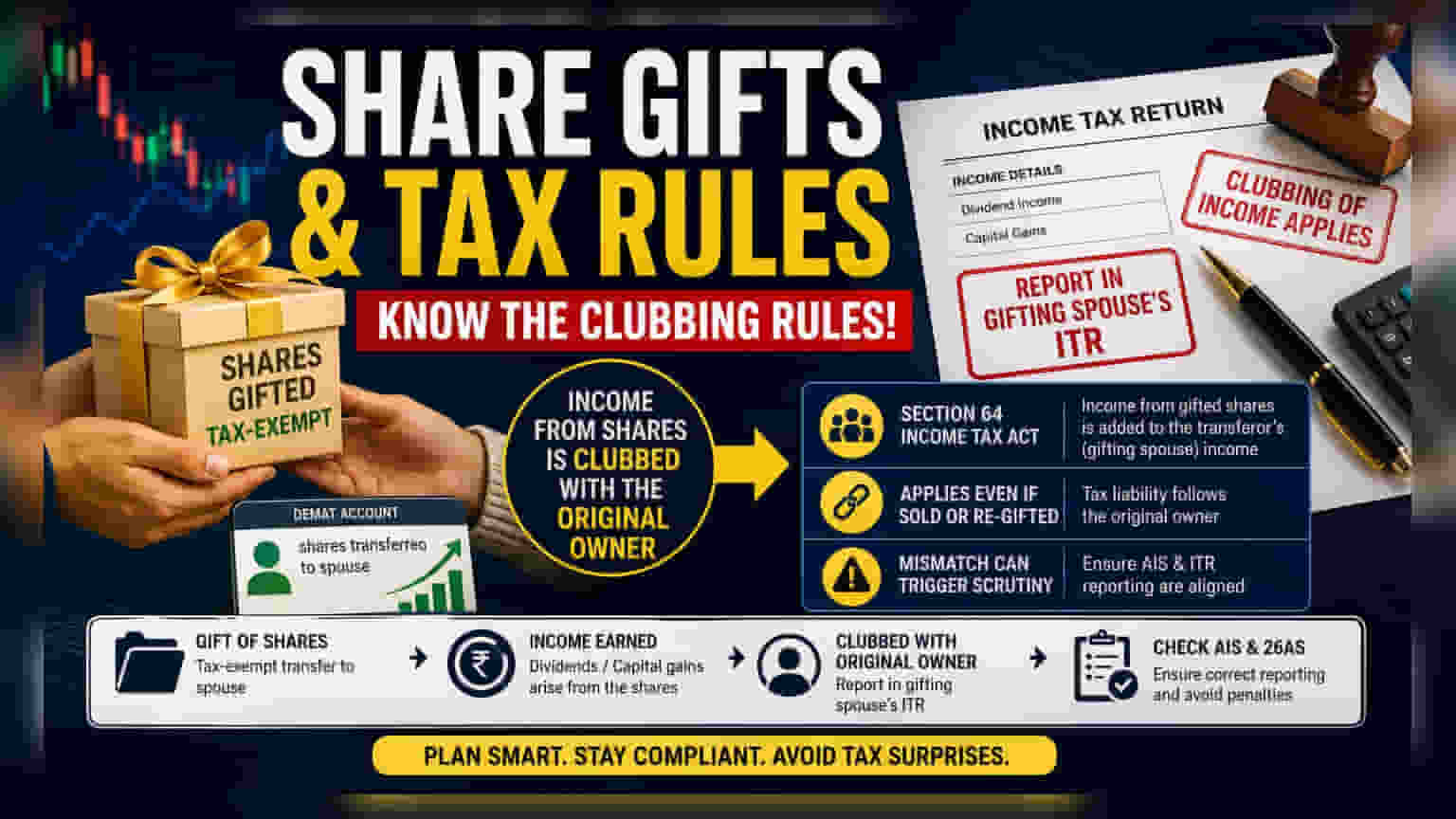

પત્નીને શેર ગિફ્ટ કરવા પર કોઈ ટેક્સ લાગતો નથી, પરંતુ તે શેરથી થતી આવક પર મૂળ માલિકને જ ટેક્સ ભરવો પડશે. આવકવેરા કાયદાની 'ક્લબિંગ પ્રોવિઝન' હેઠળ આ નિયમ લાગુ પડે છે.

શેરની ગિફ્ટ સાથે શું થાય?

ઘણા રોકાણકારો ફેમિલી પ્લાનિંગ (Family Planning) અથવા સંપત્તિના વિતરણ માટે તેમના જીવનસાથીને શેર ટ્રાન્સફર (Transfer) કરે છે. આવકવેરા કાયદા હેઠળ, શેરની ગિફ્ટ તરીકે ટ્રાન્સફર ટેક્સ-મુક્ત (Tax-exempt) છે. પરંતુ, આ સંપત્તિઓમાંથી થતી આવક પર એક ખાસ ટેક્સની જરૂરિયાત ઊભી થાય છે. આ પ્રક્રિયા, જે ઘણીવાર ગેરસમજણનો શિકાર બને છે, તે 'ક્લબિંગ ઓફ ઇનકમ' (Clubbing of Income) ના નિયમો હેઠળ આવે છે.

ભલે શેર સત્તાવાર રીતે પત્નીના ડીમેટ એકાઉન્ટ (Demat Account) માં ટ્રાન્સફર કરવામાં આવે, ટેક્સ ઓથોરિટી (Tax Authority) આ શેરથી થતી આવક, જેમ કે ડિવિડન્ડ (Dividend) અથવા કેપિટલ ગેઇન્સ (Capital Gains), મૂળ માલિકની જ ગણે છે જેણે શેર ગિફ્ટ કર્યા હતા.

ક્લબિંગ પ્રોવિઝન (Clubbing Provision) સમજવી

આવકવેરા કાયદાની કલમ 64 હેઠળ, કોઈપણ સંપત્તિ જે જીવનસાથીને અપૂરતા વળતર વિના ટ્રાન્સફર કરવામાં આવી હોય, તેનાથી થતી આવકને મૂળ ટ્રાન્સફર કરનારની આવકમાં 'ક્લબ' (Club) કરવામાં આવે છે. આનો અર્થ એ છે કે મૂળ માલિકે આ આવક તેમના પોતાના ઇન્કમ ટેક્સ રિટર્ન (ITR) માં દર્શાવવી પડશે. આ નિયમ ત્યારે પણ લાગુ રહે છે જો મેળવનાર જીવનસાથી શેર વેચી દે અને તે પૈસા ફરીથી રોકાણ કરે. ટેક્સની જવાબદારી મૂળ ગિફ્ટ કરનાર જીવનસાથી પર જ રહે છે, ભલે ભંડોળ અલગ રાખવામાં આવ્યું હોય કે અંગત ખર્ચ માટે ઉપયોગમાં લેવાયું હોય.

ટેક્સ ફાઇલિંગ માટે આ શા માટે મહત્વનું છે?

ટેક્સપેયર્સ (Taxpayers) ઘણીવાર તેમની જાહેર કરેલી આવકને એન્યુઅલ ઇન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) માં ઉપલબ્ધ માહિતી સાથે મેચ કરવાનું મહત્વ ભૂલી જાય છે. જ્યારે શેર ગિફ્ટ કરવામાં આવે છે, ત્યારે ટ્રાન્ઝેક્શન (Transaction) રેકોર્ડ્સમાં 'ઓફ-માર્કેટ ટ્રાન્સફર' (Off-market transfer) તરીકે દેખાય છે. જો મેળવનાર જીવનસાથી ડિવિડન્ડ અથવા કેપિટલ ગેઇન્સની જાણ કરે છે, તો તે એક મેળ ખાતું નથી કારણ કે ટેક્સ વિભાગ અપેક્ષા રાખે છે કે તે આવક ગિફ્ટ કરનાર જીવનસાથીના ટેક્સ ફાઇલિંગમાં દેખાય.

આ નિયમો સાથે તમારી આવક રિપોર્ટિંગને સંરેખિત કરવામાં નિષ્ફળતા ટેક્સ અધિકારીઓ તરફથી તપાસને ઉત્તેજિત કરી શકે છે, સંભવિતપણે બાકી કર, વ્યાજ અથવા દંડની માંગ તરફ દોરી શકે છે જો આવક ઓછી જણાઈ આવે.

રી-ગિફ્ટિંગનું જોખમ

આ જોગવાઈઓનો એક મહત્વપૂર્ણ પાસું એ છે કે તેઓ અનુગામી ટ્રાન્સફર પર પણ લાગુ પડે છે. જો કોઈ જીવનસાથીને ગિફ્ટ તરીકે શેર મળે છે અને પછીથી તેને અન્ય વ્યક્તિને અથવા મૂળ માલિકને પાછા ગિફ્ટ કરવાનું નક્કી કરે છે, તો ટેક્સ વિભાગ આવકને મૂળ ગિફ્ટ કરનાર જીવનસાથી સાથે જોડાયેલી માને છે. માલિકીની આ ચેઇન ક્લબિંગ નિયમને તોડતી નથી. રોકાણકારોએ ધ્યાન રાખવું જોઈએ કે ટેક્સ જવાબદારી સંપત્તિના મૂળને અનુસરે છે, માત્ર વર્તમાન ધારકને નહીં.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

જે ટેક્સપેયર્સ (Taxpayers) એ જીવનસાથી વચ્ચે શેર ટ્રાન્સફર કર્યા છે તેમણે ટ્રાન્ઝેક્શનની તારીખ અને મૂલ્યના સ્પષ્ટ દસ્તાવેજો જાળવવા જોઈએ. એ સુનિશ્ચિત કરવું આવશ્યક છે કે આ સંપત્તિઓમાંથી મેળવેલ કોઈપણ ડિવિડન્ડ આવક અથવા કેપિટલ ગેઇન્સની ચોક્કસ ગણતરી કરવામાં આવે અને ગિફ્ટ કરનાર જીવનસાથીના ટેક્સ ફાઇલિંગમાં સમાવિષ્ટ કરવામાં આવે. રિટર્ન ફાઇલ કરતા પહેલા, રોકાણકારોએ તેમના AIS અને ફોર્મ 26AS માં ડેટા ચકાસવો જોઈએ જેથી ખાતરી થાય કે ગિફ્ટ કરાયેલા શેરની આવક યોગ્ય રીતે એટ્રિબ્યુટ (Attribute) થઈ છે. જો ટેક્સ ફાઇલિંગ આ ક્લબિંગ નિયમોને પ્રતિબિંબિત કરતું નથી, તો ટેક્સપેયર્સને આકારણી પ્રક્રિયા દરમિયાન અનુપાલન અવરોધોનો સામનો કરવો પડી શકે છે.