નાણાકીય વ્યૂહરચનામાં બદલાવ

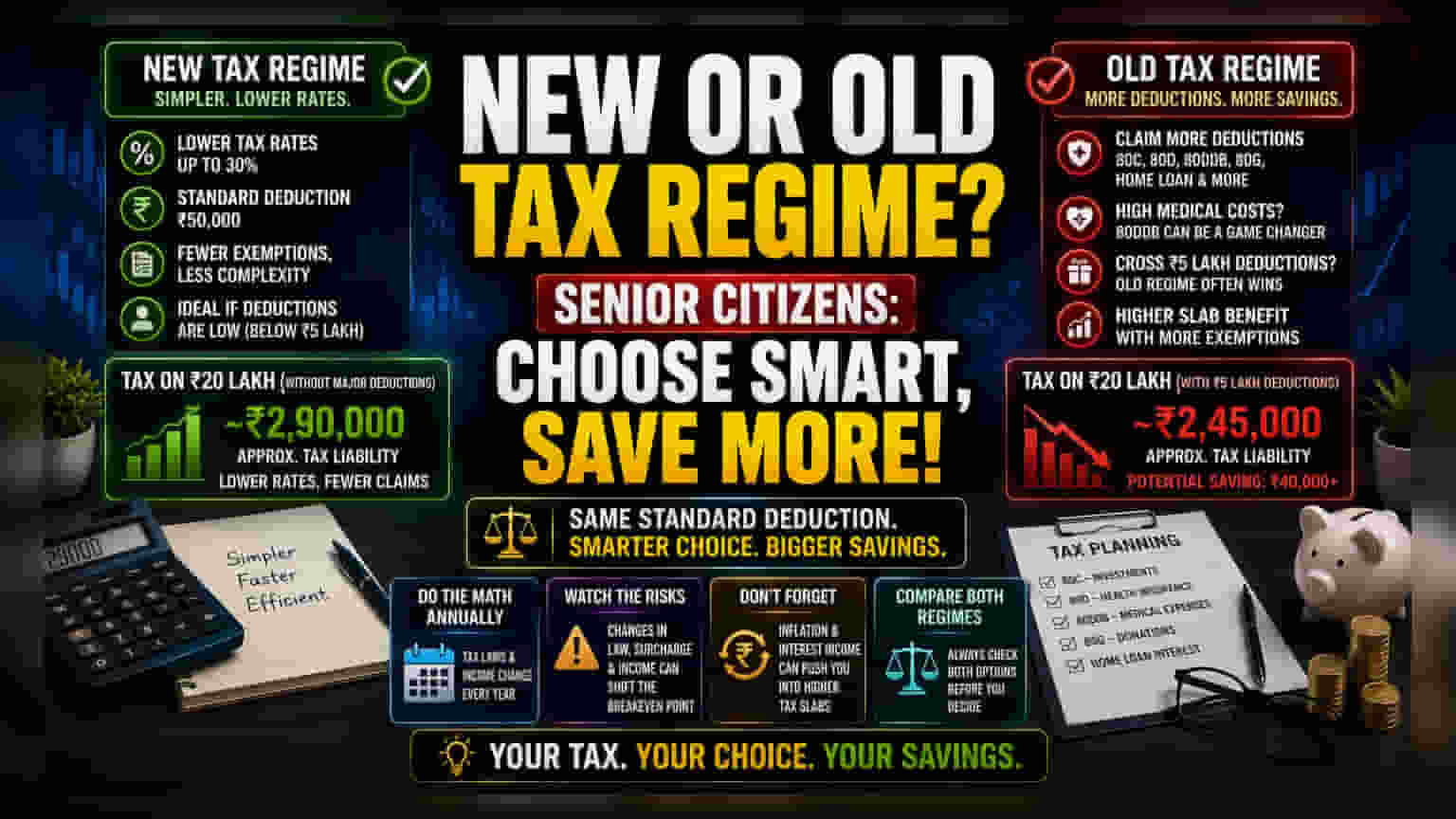

વરિષ્ઠ નાગરિકો માટે જૂની ટેક્સ સિસ્ટમ અને નવી ટેક્સ સિસ્ટમ વચ્ચેની પસંદગી હવે આદત પર આધારિત નથી રહી, પરંતુ આંકડાકીય વિશ્લેષણનો સખત અભ્યાસ બની ગઈ છે. સ્ટાન્ડર્ડ ડિડક્શન (standard deduction) હવે બંને સિસ્ટમમાં સમાન હોવાથી, પસંદગીનો મુખ્ય આધાર ફક્ત આવક સ્તર જ નહીં, પરંતુ કુલ યોગ્ય ખર્ચાઓની રકમ છે. ડિફોલ્ટ સેટિંગ્સ પર નિર્ભર રહેવાથી, ખાસ કરીને પેન્શનધારકો કે જેમની નિશ્ચિત આવકમાં મેડિકલ ખર્ચાઓ જેવા ચલિત ખર્ચાઓ ઉમેરાય છે, તેમને નુકસાન થઈ શકે છે.

ગણતરી પાછળનું ગણિત

₹20 લાખની વાર્ષિક આવક માટે, મુખ્ય કપાતને બાદ કરતાં બંને સિસ્ટમ વચ્ચે ટેક્સ જવાબદારીમાં ₹40,000 થી વધુનો તફાવત હોઈ શકે છે. નવી સિસ્ટમ એવા લોકો માટે કાર્યક્ષમતા એન્જિન તરીકે કામ કરે છે જેઓ સેક્શન 80C અને 80D જેવી સામાન્ય ટેક્સ બચતનો ઉપયોગ કરે છે. જોકે, કુલ કપાત ₹5 લાખના આંકડાને પાર કર્યા પછી પરિસ્થિતિ બદલાઈ જાય છે. આ ઘણીવાર ગંભીર બીમારીના ખર્ચ માટે સેક્શન 80DDB અથવા ચેરિટેબલ યોગદાન માટે સેક્શન 80G નો ઉપયોગ કરતા કરદાતાઓ દ્વારા પ્રાપ્ત થાય છે. જ્યારે આ ચોક્કસ ખર્ચાઓ હાજર હોય, ત્યારે જૂની સિસ્ટમના ઉચ્ચ બ્રેકેટ થ્રેશોલ્ડનો લાભ સરળ માળખા દ્વારા ઓફર કરાયેલા નીચા દરોને સરભર કરી શકે છે.

જટિલતાની છુપી કિંમત

નવી સિસ્ટમમાં સંક્રમણ ઘણીવાર કમ્પ્લાયન્સનો બોજ ઘટાડવાના રૂપમાં માર્કેટિંગ થાય છે, પરંતુ તેની સાથે સંભવિત તક ખર્ચ (opportunity cost) જોડાયેલ છે. જે કરદાતાઓ નવી સિસ્ટમ પસંદ કરે છે તેઓ અસરકારક રીતે હોમ લોન, શૈક્ષણિક ખર્ચ અને ચોક્કસ મેડિકલ જોગવાઈઓ માટે કપાતનો દાવો કરવાની ક્ષમતા ગુમાવે છે. નિવૃત્ત લોકો માટે, જો તેમની નાણાકીય યોજનામાં ઉચ્ચ-વ્યાજવાળા દેવાની ચૂકવણી અથવા નિયમિત આરોગ્ય સંભાળ ખર્ચાઓનો સમાવેશ થાય તો આ એક માળખાકીય ગેરલાભ બનાવે છે. જેઓ સરળ માર્ગ પસંદ કરે છે તેમણે ખાતરી કરવી જોઈએ કે નીચો ટેક્સ દર એ ગુમાવેલા કપાતની રોકડ-પ્રવાહ કિંમત કરતાં ચોખ્ખો લાભ પ્રદાન કરે છે.

જોખમી પરિબળો અને ભવિષ્યની સુરક્ષા

વાર્ષિક પુનઃમૂલ્યાંકન વિના એક જ સિસ્ટમ પર નિર્ભર રહેવું એ એક મોટું નાણાકીય જોખમ છે. સરચાર્જ બ્રેકેટ્સમાં કાયદાકીય ગોઠવણો અથવા જૂની સિસ્ટમ હેઠળ 'પાત્ર ખર્ચાઓ' ની વ્યાખ્યામાં ફેરફાર રાતોરાત બ્રેક-ઇવન પોઇન્ટ (breakeven point) બદલી શકે છે. વધુમાં, વરિષ્ઠ નાગરિકો માટે ફુગાવા-લિંક્ડ વ્યાજ આવકની અસ્થિરતા તેમને ઉચ્ચ સ્લેબ દરોમાં ધકેલી શકે છે, જે અગાઉના ટેક્સ-પ્લાનિંગના નિર્ણયોને નિરર્થક બનાવી શકે છે. સમજદાર સંચાલન માટે દર વર્ષે બંને સંભવિત પરિણામોનું બાજુ-બાજુ સમાધાન (reconciliation) જરૂરી છે, ભૂતકાળના વર્ષોની યથાવત સ્થિતિ માન્ય રહેશે એમ ધારવાને બદલે. આવકની રચનામાં થતા ફેરફારોને ધ્યાનમાં લેવામાં નિષ્ફળતા - જેમ કે પેન્શનથી એન્યુઇટી (annuity) અથવા મૂડી લાભ (capital gains) માં ફેરફાર - અકાર્યક્ષમ ટેક્સ પ્રોફાઇલ તરફ દોરી શકે છે જે બે સિસ્ટમો વચ્ચેની ક્રિયાપ્રતિક્રિયાને અવગણે છે.