શું થયું?

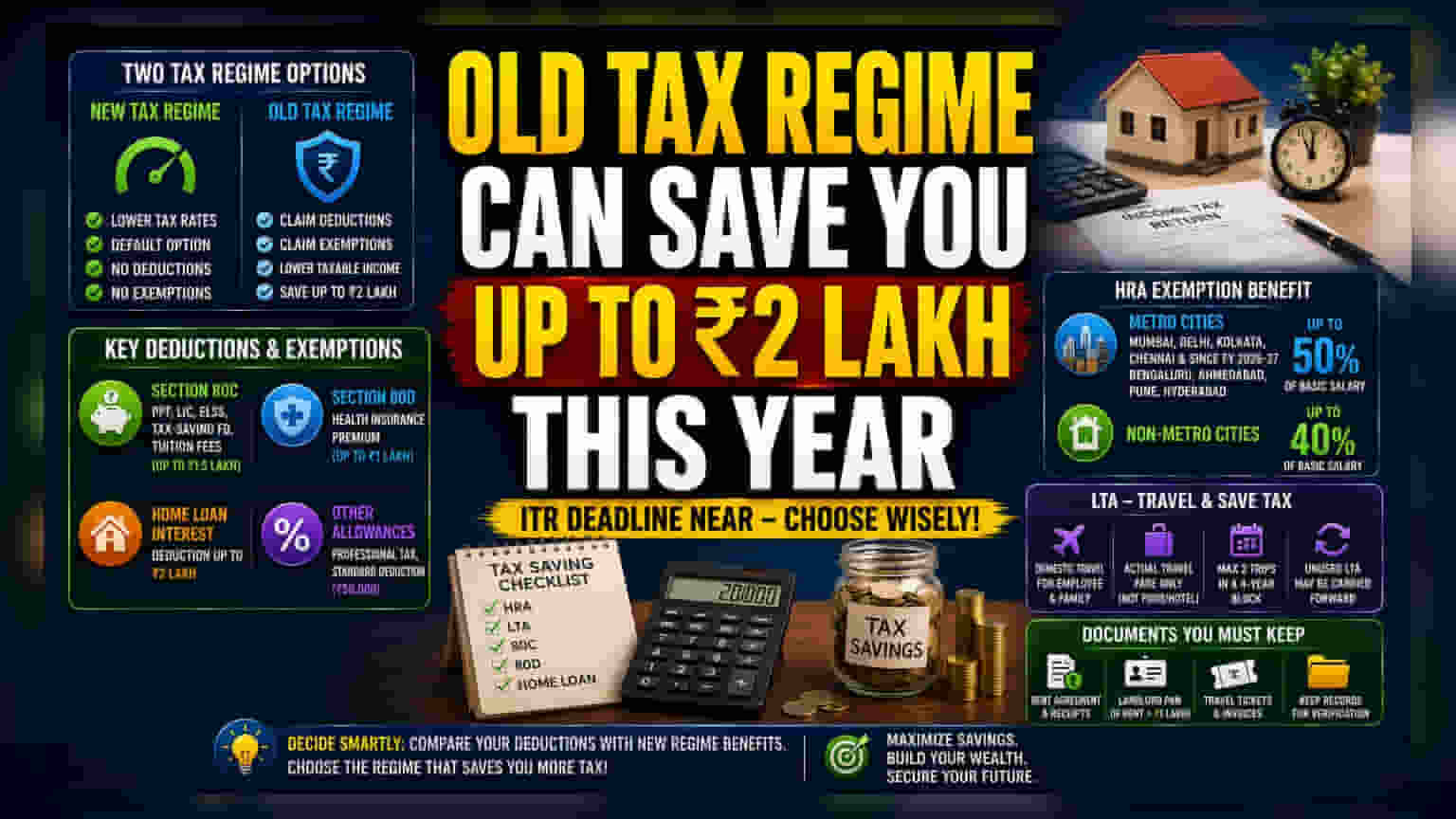

આવકવેરા રિટર્ન (ITR) ફાઈલ કરવાની અંતિમ તારીખ નજીક આવતાં, પગારદાર કર્મચારીઓ નાણાકીય વર્ષ માટે તેમના કર વિકલ્પોનું મૂલ્યાંકન કરી રહ્યા છે. વર્તમાન ટેક્સ સિસ્ટમમાં બે વિકલ્પો છે: નવું ટેક્સ રિજીમ, જે ડિફોલ્ટ છે, અને જૂનું ટેક્સ રિજીમ. જ્યારે નવા રિજીમમાં નીચા ટેક્સ દરો છે, તે મોટાભાગની કપાત અને છૂટછાટની મંજૂરી આપતું નથી. તેનાથી વિપરીત, જૂનું ટેક્સ રિજીમ વ્યક્તિઓને વિવિધ રોકાણો અને ભથ્થાં દ્વારા તેમની કરપાત્ર આવક ઘટાડવાની મંજૂરી આપે છે. જે કર્મચારીઓને ભાડું અથવા હોમ લોન જેવા નોંધપાત્ર ખર્ચાઓ હોય છે, તેઓ ઘણીવાર જૂના રિજીમથી તેમની કુલ ટેક્સ જવાબદારીમાં નોંધપાત્ર ઘટાડો કરી શકે છે, જે સંભવિતપણે વાર્ષિક ₹2 લાખ સુધીનો હોઈ શકે છે, જે તેમની સેલરી સ્ટ્રક્ચર અને જીવનનિર્વાહ ખર્ચ પર આધાર રાખે છે.

કપાત અને છૂટછાટોની ભૂમિકા

જૂના રિજીમ હેઠળ ટેક્સ ઘટાડવાની ક્ષમતા સેલરી સ્ટ્રક્ચરમાં ચોક્કસ ઘટકો પર આધાર રાખે છે. હાઉસ રેન્ટ એલાઉન્સ (HRA) અને લીવ ટ્રાવેલ એલાઉન્સ (LTA) જેવી છૂટછાટો મુખ્ય છે. આ ઉપરાંત, સેક્શન 80C અને 80D હેઠળ, અને હાઉસિંગ લોન પર ચૂકવેલ વ્યાજ માટે ટેક્સ કપાત ઉપલબ્ધ છે. સેક્શન 80C પબ્લિક પ્રોવિડન્ટ ફંડ, જીવન વીમા પ્રીમિયમ અને અમુક મ્યુચ્યુઅલ ફંડ જેવા રોકાણોને આવરી લે છે, જ્યારે સેક્શન 80D આરોગ્ય વીમા પ્રીમિયમ પર ધ્યાન કેન્દ્રિત કરે છે. આ સંયુક્ત લાભો કરદાતાઓને તેમની આવકનો એક ભાગ કરમાંથી બાકાત રાખવાની મંજૂરી આપે છે, જે ડિફોલ્ટ નવા ટેક્સ રિજીમ હેઠળ શક્ય નથી.

HRA અને LTA સમજવા

ભાડાના મકાનોમાં રહેતા લોકો માટે, HRA એક સામાન્ય ટેક્સ-બચત સાધન છે. જે રકમ છૂટ આપી શકાય છે તે ચૂકવેલ ભાડું, રહેઠાણનું સ્થાન અને મૂળ પગાર પર આધાર રાખે છે. ખાસ કરીને, મુંબઈ, દિલ્હી, કોલકાતા અને ચેન્નઈ જેવા મેટ્રો શહેરોમાં કર્મચારીઓ, અને નાણાકીય વર્ષ 2026-27 થી, બેંગલુરુ, અમદાવાદ, પુણે અને હૈદરાબાદ સહિતના શહેરોમાં, અન્ય સ્થળોએ આવેલા લોકોની સરખામણીમાં તેમના પગારની ઊંચી ટકાવારી HRA છૂટ તરીકે ક્લેમ કરી શકે છે. છૂટની ગણતરી ચૂકવેલ ભાડું માઇનસ મૂળ પગાર વત્તા મોંઘવારી ભથ્થાના દસ ટકાના આધારે કરવામાં આવે છે.

LTA એ બીજું ભથ્થું છે જે ઘરેલું મુસાફરી માટે ટેક્સ બચતમાં મદદ કરે છે. આ લાભ કર્મચારી અને પાત્ર કુટુંબના સભ્યો માટે વાસ્તવિક મુસાફરી ખર્ચને આવરી લે છે. તે ખોરાક અથવા હોટેલના રોકાણ જેવા ખર્ચાઓને આવરી લેવા માટે રચાયેલ નથી. આ ભથ્થું ચાર-વર્ષના બ્લોકમાં મહત્તમ બે ટ્રિપ્સ માટે ઉપલબ્ધ છે. જો આ ટ્રિપ્સ લેવામાં ન આવે, તો કંપનીની નીતિ પર આધાર રાખીને, ભથ્થું ક્યારેક આગામી સમયગાળામાં આગળ લઈ જઈ શકાય છે.

દસ્તાવેજીકરણનું મહત્વ

આ લાભોનો દાવો કરવા માટે સચોટ રેકોર્ડ-કીપિંગ જરૂરી છે. આવકવેરા વિભાગ ખર્ચના પુરાવા માંગી શકે છે. HRA માટે, આમાં ભાડા કરાર અને રસીદો શામેલ છે. જો ચૂકવેલ વાર્ષિક ભાડું ₹1 લાખ કરતાં વધી જાય, તો ઘરના માલિકનો પરમેનન્ટ એકાઉન્ટ નંબર (PAN) પ્રદાન કરવો જરૂરી છે. તેવી જ રીતે, LTA ક્લેમ માટે ટિકિટ અને ઇન્વોઇસ જેવા મુસાફરી દસ્તાવેજો સબમિટ કરવાની જરૂર પડે છે. આ દસ્તાવેજો જાળવી રાખવાથી ખાતરી થાય છે કે કર વિભાગ દ્વારા ચકાસણી પ્રક્રિયા દરમિયાન દસ્તાવેજીકરણની વિનંતી કરવામાં આવે તો દાવા ચકાસી શકાય તેવા છે.

રોકાણકારો અને કર્મચારીઓ શું નિરીક્ષણ કરી શકે?

બે રિજીમ વચ્ચે નિર્ણય લેતી વખતે, કર્મચારીઓ ઘણીવાર તેમના કુલ કપાતપાત્ર ખર્ચાઓની સામે નવા રિજીમના નીચા દરોમાંથી સંભવિત ટેક્સ બચતને જુએ છે. નિર્ણય વ્યક્તિ ભાડું, લોન વ્યાજ અને ચોક્કસ વીમા અથવા રોકાણ ઉત્પાદનો પર કેટલો ખર્ચ કરે છે તેના પર આધાર રાખે છે. જે લોકોની સેલરી સ્ટ્રક્ચરમાં આ ચોક્કસ ઘટકોનો અભાવ હોય, તેમના માટે ડિફોલ્ટ નવું રિજીમ સરળ વિકલ્પ બની શકે છે. કર્મચારીઓ માટે મુખ્ય પરિબળ એ ગણતરી કરવાનું છે કે કયું રિજીમ તેમની વ્યક્તિગત નાણાકીય પરિસ્થિતિ, આવક સ્તર અને તેમના ખર્ચાઓને દસ્તાવેજીકૃત કરવાની ક્ષમતાના આધારે ઓછો કુલ ટેક્સ ચૂકવણી તરફ દોરી જાય છે.