જે સિનિયર સિટીઝન્સ સેવિંગ્સ સ્કીમ (SCSS) માં 2026 માં મેચ્યોરિટી આવી રહી છે, તેમણે હવે રિન્યુઅલ (Renewal) કરવું કે ડાયવર્સિફાય (Diversify) કરવું તે અંગે મોટો નિર્ણય લેવો પડશે. SCSS 8.2% નું સ્થિર વળતર આપે છે, પરંતુ બેંક FD અને પોસ્ટ ઓફિસ યોજનાઓની સરખામણી કરવી જરૂરી છે.

શું થયું?

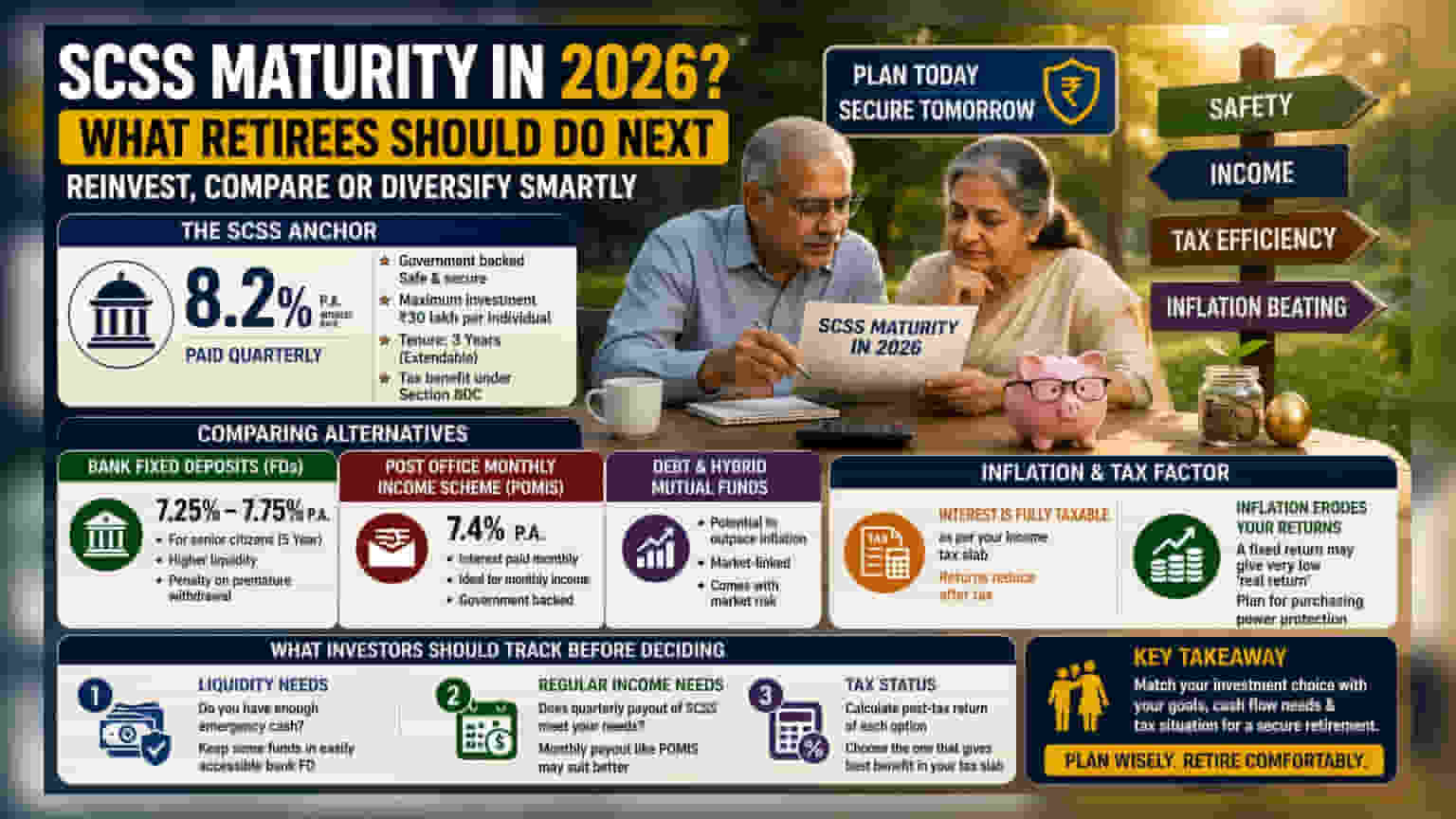

ઘણા સિનિયર સિટીઝન્સ કે જેમણે થોડા વર્ષો પહેલા સિનિયર સિટીઝન્સ સેવિંગ્સ સ્કીમ (SCSS) માં રોકાણ કર્યું હતું, તેમની ડિપોઝિટ 2026 માં મેચ્યોર (Mature) થવાની છે. આ સમયગાળો નાણાકીય આયોજન માટે ખૂબ જ મહત્વનો છે, કારણ કે વૃદ્ધોએ નક્કી કરવું પડશે કે તેઓ સમાન યોજનામાં ફરીથી રોકાણ (Reinvest) કરશે કે પછી અન્ય નાણાકીય સાધનો (Financial Instruments) તરફ જશે. SCSS લાંબા સમયથી ભારતીય નિવૃત્ત લોકો માટે સરકારી સમર્થન, નિશ્ચિત વળતર અને સલામતીને કારણે પસંદગીની યોજના રહી છે.

SCSSનો આધાર

SCSS માટે વર્તમાન વ્યાજ દર 8.2% પ્રતિ વર્ષ છે, જે ત્રિમાસિક ધોરણે ચૂકવવામાં આવે છે. આ દર ડિપોઝિટના સમયગાળા માટે નિશ્ચિત રહે છે, જે મોટાભાગના નિવૃત્ત લોકો માટે આવશ્યક એવી અનુમાનિત આવક (Predictable Income) પૂરી પાડે છે. આ યોજના વ્યક્તિ દીઠ મહત્તમ ₹30 લાખ સુધીના રોકાણની મંજૂરી આપે છે અને આવકવેરા અધિનિયમની કલમ 80C હેઠળ કર લાભ (Tax Benefits) પણ આપે છે. જે રોકાણકારો સલામતીને સર્વોપરી માને છે, તેમના માટે SCSS ની સરકારી-સમર્થિત સ્થિતિ ત્રણ વર્ષના વધુ એક ચક્ર માટે રિન્યુઅલ (Renewal) કરવાનું એક મજબૂત કારણ છે.

વિકલ્પોની સરખામણી

જ્યારે SCSS એક મજબૂત આવક જનરેટર છે, તે નિવૃત્તિ પોર્ટફોલિયો (Retirement Portfolio) માટે જરૂરી એકમાત્ર સાધન ન પણ હોઈ શકે. રોકાણકારો ઘણીવાર વિવિધ નાણાકીય જરૂરિયાતોને સંતુલિત કરવા માટે અન્ય વિકલ્પો શોધતા હોય છે.

બેંક ફિક્સ્ડ ડિપોઝિટ (FD) એક સામાન્ય વિકલ્પ છે. જ્યારે પાંચ વર્ષની મુદત માટે સિનિયર્સ માટે વર્તમાન વળતર સામાન્ય રીતે 7.25% થી 7.75% ની વચ્ચે હોય છે, ત્યારે તે SCSS ની સરખામણીમાં વધુ લિક્વિડિટી (Liquidity) પ્રદાન કરે છે. જો કોઈ નિવૃત્ત વ્યક્તિને અચાનક રોકડની જરૂરિયાત હોય, જેમ કે તબીબી ખર્ચ માટે, તો FD માં પેનલ્ટી-આધારિત ઉપાડ (Penalty-based Withdrawal) ના વિકલ્પો SCSS માં ભંડોળને લોક કરવા કરતાં વધુ વ્યવહારુ હોઈ શકે છે.

બીજો વિકલ્પ પોસ્ટ ઓફિસ માસિક આવક યોજના (POMIS) છે, જે હાલમાં 7.4% વાર્ષિક વળતર આપે છે. અહીં મુખ્ય તફાવત ચુકવણીની આવર્તન (Payment Frequency) છે - વ્યાજ ત્રિમાસિકને બદલે માસિક ધોરણે જમા થાય છે. આ તે નિવૃત્ત લોકો માટે વધુ ઉપયોગી થઈ શકે છે જેઓ નિશ્ચિત આવકના આધારે તેમના માસિક ઘરગથ્થુ બજેટનું સંચાલન કરે છે.

ફુગાવો અને કરનો પરિબળ

નિવૃત્તોએ મુખ્ય વ્યાજ દર (Headline Interest Rate) થી આગળ જોવું જોઈએ. પ્રથમ, SCSS, બેંક FD અને POMIS થી મળતું વ્યાજ વ્યક્તિના આવકવેરા સ્લેબ (Income Tax Slab) અનુસાર સંપૂર્ણપણે કરપાત્ર (Taxable) છે. આનો અર્થ એ છે કે રોકાણકારના હાથમાં વાસ્તવિક વળતર, તેમના કુલ કરપાત્ર આવકના આધારે, સૂચવેલ દર કરતાં નોંધપાત્ર રીતે ઓછું હોઈ શકે છે.

બીજું, ફુગાવો (Inflation) નિવૃત્તિ ભંડોળ માટે છુપાયેલું જોખમ (Hidden Risk) છે. જો ફુગાવો અમુક સ્તરે સ્થિર રહે, તો 7.5% કે 8% નું નિશ્ચિત વળતર ફક્ત ખૂબ નાનું 'વાસ્તવિક વળતર' (Real Return) પ્રદાન કરી શકે છે - એટલે કે ખરીદ શક્તિમાં વાસ્તવિક વધારો. આનો સામનો કરવા માટે, કેટલાક નાણાકીય સલાહકારો સૂચવે છે કે નિવૃત્ત લોકો તેમના કોર્પસ (Corpus) નો અમુક ભાગ ડેટ મ્યુચ્યુઅલ ફંડ (Debt Mutual Funds) અથવા કન્ઝર્વેટિવ હાઇબ્રિડ ફંડ્સ (Conservative Hybrid Funds) માં ફાળવી શકે છે. આ રોકાણો બજાર-લિંક્ડ (Market-Linked) છે અને પરંપરાગત નિશ્ચિત-આવક યોજનાઓ કરતાં ફુગાવાને વધુ સારી રીતે પહોંચી વળવાની ક્ષમતા પ્રદાન કરી શકે છે, જોકે તેમાં બજારનું જોખમ રહેલું છે.

રોકાણકારોએ શું ધ્યાન રાખવું જોઈએ?

મેચ્યોરિટી પર ભંડોળ ક્યાં ખસેડવું તે નક્કી કરતી વખતે, રોકાણકારો ત્રણ મુખ્ય પરિબળો પર ધ્યાન કેન્દ્રિત કરી શકે છે:

- લિક્વિડિટીની જરૂરિયાતો: શું તમારી પાસે પૂરતી ઇમરજન્સી રોકડ છે, અથવા તમારે અમુક ભંડોળ સરળતાથી સુલભ બેંક FD માં રાખવું જોઈએ?

- નિયમિત આવકની જરૂરિયાતો: શું SCSS નું ત્રિમાસિક પેઆઉટ (Quarterly Payout) તમારી જરૂરિયાતો પૂરી કરે છે, અથવા POMIS જેવું માસિક પેઆઉટ વધુ સારું રહેશે?

- કર સ્થિતિ: તમારા વર્તમાન કરવેરા કૌંસ (Tax Bracket) ના આધારે કયો શ્રેષ્ઠ લાભ પ્રદાન કરે છે તે જોવા માટે દરેક વિકલ્પના પોસ્ટ-ટેક્સ રિટર્ન (Post-Tax Return) ની ગણતરી કરો.