ટ્યુશન ફી અને વિદેશી અભ્યાસના ખર્ચમાં સતત વધારો થતાં, પરિવારો હવે લાંબા ગાળાના રોકાણોને વધુ પ્રાધાન્ય આપી રહ્યા છે. લાંબા ગાળાની સ્થિરતાને અસર કર્યા વિના, આ ખર્ચાઓને નિવૃત્તિ અને આરોગ્ય સંભાળના લક્ષ્યો સાથે સંતુલિત કરવા માટે અસરકારક નાણાકીય આયોજન અત્યંત જરૂરી બની ગયું છે.

શિક્ષણ ખર્ચ કેમ વધી રહ્યો છે?

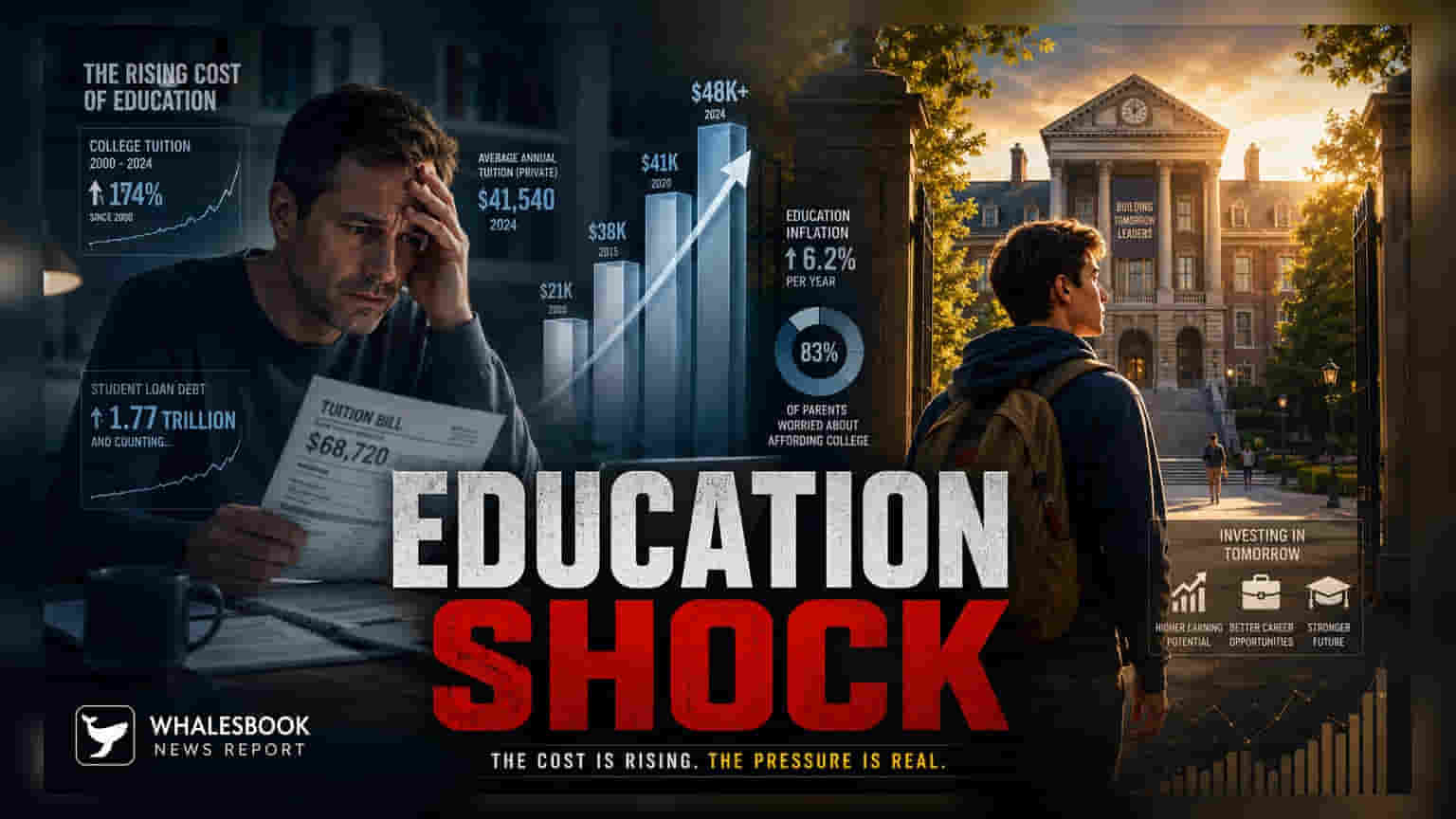

પરિવારો ઉચ્ચ શિક્ષણના ખર્ચમાં નોંધપાત્ર વધારો અનુભવી રહ્યા છે. આ વધારાના મુખ્ય કારણોમાં ટ્યુશન ફી, રહેઠાણ ખર્ચ અને વિદેશમાં અભ્યાસ કરવાના વધતા જતા ખર્ચનો સમાવેશ થાય છે. શિક્ષણ ક્ષેત્રમાં મોંઘવારી સામાન્ય ગ્રાહક ભાવ ફુગાવા કરતાં ઘણી વધારે હોય છે, જેનો અર્થ એ છે કે માત્ર આવકમાં વધારો ભવિષ્યની જરૂરિયાતોને પહોંચી વળવા માટે પૂરતો ન હોઈ શકે. આ ખર્ચાઓ સમયસર અનુમાનિત હોવા છતાં, તેમની કિંમતોમાં અસ્થિરતા ઘરગથ્થુ નાણાકીય તાણનું મુખ્ય કારણ બની ગઈ છે.

વહેલા શરૂઆતનું મહત્વ

શિક્ષણ માટે નાણાકીય આયોજન હવે ભૂતકાળ કરતાં ઘણા લાંબા સમયગાળાની માંગ કરે છે. બાળક કોલેજની ઉંમરે પહોંચે તે પહેલાં વર્ષોથી રોકાણ શરૂ કરીને, પરિવારો જરૂરી ભંડોળ બનાવવા માટે કમ્પાઉન્ડિંગ (compounding) ની શક્તિનો ઉપયોગ કરી શકે છે. આ અભિગમ પ્રવેશ સમયે મોટા પ્રમાણમાં દેવું લેવાની નિર્ભરતાને ઘટાડે છે. રોકાણકારો ઘણીવાર આ ચોક્કસ લક્ષ્ય તારીખો સાથે સંરેખિત થવા માટે સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (SIP) અથવા લાંબા ગાળાના ડેટ-ઇક્વિટી (debt-equity) સંતુલિત પોર્ટફોલિયો તરફ જુએ છે.

રોકાણ ફેરફારોનું સંચાલન

શૈક્ષણિક ખર્ચ માટેના લક્ષ્ય વર્ષ નજીક આવતાં, ઘણી નાણાકીય વ્યૂહરચનાઓ તેમના ધ્યાન કેન્દ્રિત કરે છે. આ ઉદ્દેશ્ય ઘણીવાર આક્રમક મૂડી પ્રશંસા (capital appreciation) થી મૂડી સંરક્ષણ (capital preservation) તરફ બદલાય છે. આ એક નિર્ણાયક પગલું છે કારણ કે ખર્ચ પહેલાના અંતિમ વર્ષોમાં બજારની અસ્થિરતા ઉપલબ્ધ કોર્પસ (corpus) ને નોંધપાત્ર રીતે ઘટાડી શકે છે. એકત્ર કરાયેલી રકમને તીવ્ર બજાર સુધારાઓથી સુરક્ષિત કરવી એ સુનિશ્ચિત કરવા માટે આવશ્યક છે કે ભંડોળ જરૂર પડે ત્યારે ઉપલબ્ધ થાય.

દેવાનો વિચાર

જ્યારે શિક્ષણ લોન તાત્કાલિક ઉકેલ પૂરો પાડે છે, ત્યારે તે લાંબા ગાળાની નાણાકીય પ્રતિબદ્ધતાનું પ્રતિનિધિત્વ કરે છે. પરિવારો માટે, આ લોન ભરપાઈ કરવાની જવાબદારીઓ ધરાવે છે જે માતાપિતાના કારકિર્દીના પાછળના વર્ષો અથવા બાળકની પ્રારંભિક કારકિર્દી સુધી લંબાઈ શકે છે. વ્યાજ દરો, ચુકવણી અવધિ અને કુટુંબના દેવા-થી-આવક ગુણોત્તર (debt-to-income ratio) પર સંભવિત અસરને સમજવી એ આયોજન પ્રક્રિયાનો નિર્ણાયક ભાગ છે.

બહુવિધ નાણાકીય લક્ષ્યોનું સંતુલન

શિક્ષણ ભંડોળ ભાગ્યે જ અલગથી થાય છે. પરિવારોએ નિવૃત્તિ બચત, આરોગ્ય વીમા કવચ અને કટોકટી ભંડોળ જેવા અન્ય મહત્વપૂર્ણ ઉદ્દેશ્યો સામે આ લક્ષ્યનું વજન કરવું જોઈએ. એક લક્ષ્યમાં વધુ પડતું ફાળવણીનું જોખમ એ છે કે તે નિવૃત્તિ સુરક્ષા જેવા અન્ય ક્ષેત્રોને ઓછા ભંડોળવાળા છોડી શકે છે. એકંદર નાણાકીય સ્વાસ્થ્ય જાળવવા માટે સંતુલિત વ્યૂહરચનાને આ લક્ષ્યોને એક સાથે પ્રાધાન્ય આપવાની જરૂર છે.

આગળ શું ટ્રૅક કરવું

પરિવારો માટે, મુખ્ય ટ્રૅક કરવા યોગ્ય બાબતોમાં શિક્ષણ ખર્ચમાં વાર્ષિક વધારો, શિક્ષણ લોન માટે વ્યાજ દરમાં ફેરફાર અને લાંબા ગાળાના રોકાણ વાહનોની કામગીરીનો સમાવેશ થાય છે. દર વર્ષે નાણાકીય યોજનાઓની સમીક્ષા કરવાથી ફુગાવા અથવા કારકિર્દીના લક્ષ્યોમાં ફેરફારના આધારે ગોઠવણો કરવાની મંજૂરી મળે છે, જે ખાતરી કરે છે કે એકંદર વ્યૂહરચના ટકાઉ રહે.