નિવૃત્ત લોકો માટે આવકનો નિયમિત સ્ત્રોત મહત્વનો છે. ડિવિડન્ડ સ્ટોક્સ પરંપરાગત રીતે પસંદ કરવામાં આવે છે, પરંતુ ટેક્સ કાર્યક્ષમતા એક નિર્ણાયક પરિબળ છે. ડિવિડન્ડ પર પૂરો ટેક્સ લાગે છે, જ્યારે SWP (Systematic Withdrawal Plans)માં મૂડી અને નફાને અલગ કરીને વધુ સારો પોસ્ટ-ટેક્સ લાભ મળી શકે છે. REITs અને InvITs જેવા વિકલ્પોને સમજવાથી નિવૃત્તિ માટે વધુ વિશ્વસનીય કોર્પસ બનાવવામાં મદદ મળે છે.

શું થયું?

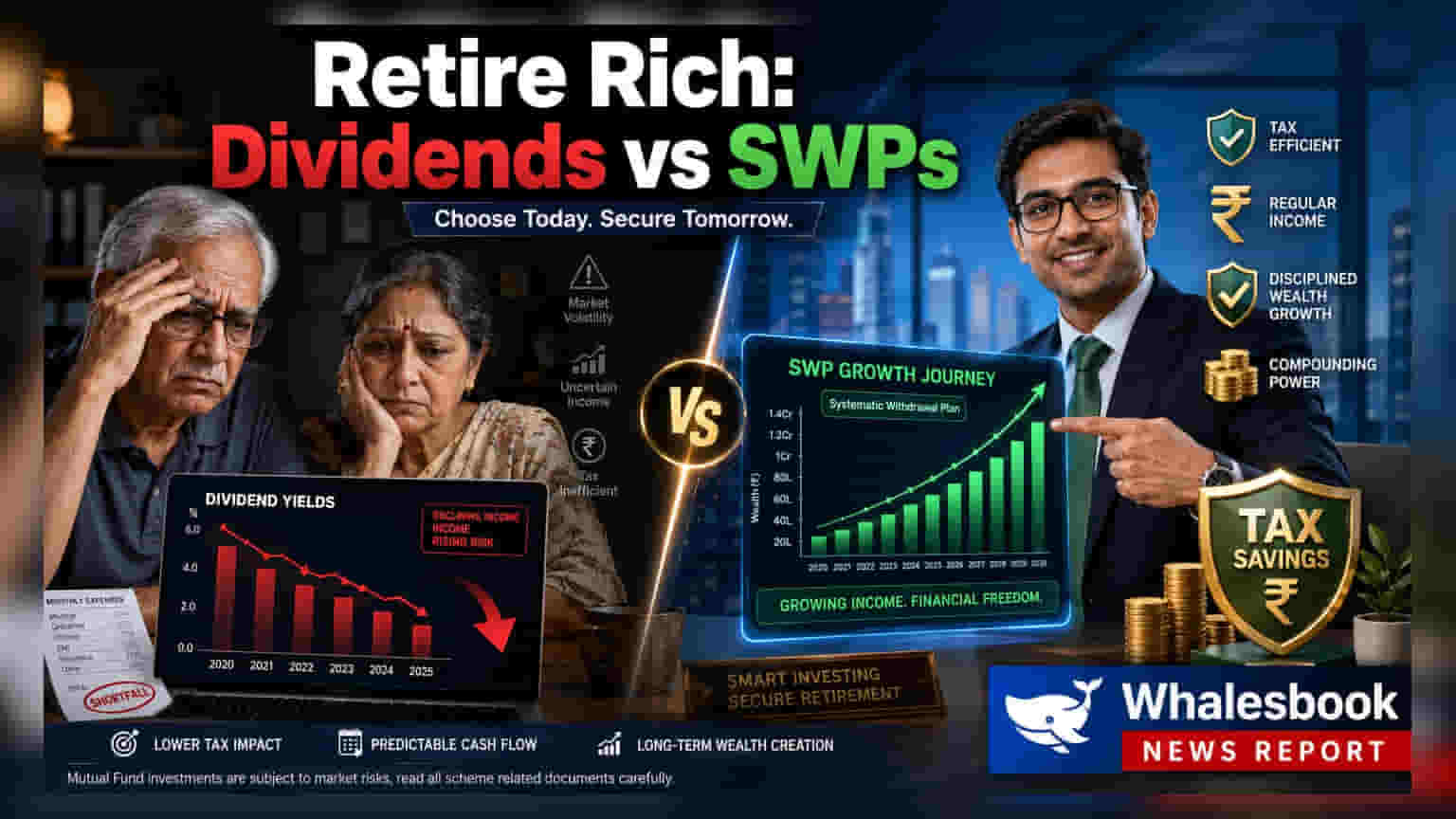

ભારતમાં ઘણા નિવૃત્ત લોકો માટે, તેમના રોકાણ પોર્ટફોલિયોનો પ્રાથમિક ધ્યેય આવકનો સ્થિર પ્રવાહ ઊભો કરવાનો છે. પરંપરાગત રીતે, રોકાણકારો ડિવિડન્ડ-પેઇંગ સ્ટોક્સ અને મ્યુચ્યુઅલ ફંડમાં ઇનકમ ડિસ્ટ્રિબ્યુશન કમ કેપિટલ વિથડ્રોઅલ (IDCW) વિકલ્પો તરફ વળ્યા છે. જોકે, તાજેતરના નાણાકીય વિશ્લેષણમાં સૂચવવામાં આવ્યું છે કે માત્ર હેડલાઇન યીલ્ડ પર ધ્યાન કેન્દ્રિત કરવું ટેક્સની અસરોને કારણે ગેરમાર્ગે દોરી શકે છે. નાણાકીય નિષ્ણાતો હવે નિવૃત્તિ આવક વ્યૂહરચનાની લાંબા ગાળાની સ્થિરતા સુનિશ્ચિત કરવા માટે પોસ્ટ-ટેક્સ વળતર, ચુકવણીની સુસંગતતા અને ટેક્સ કાર્યક્ષમતા પર ધ્યાન આપવાની જરૂરિયાત પર ભાર મૂકી રહ્યા છે.

ડિવિડન્ડની ટેક્સ વાસ્તવિકતા

ખાસ કરીને IT, FMCG અને જાહેર ક્ષેત્રના ઉપક્રમો જેવા ક્ષેત્રોમાં ડિવિડન્ડ-પેઇંગ સ્ટોક્સ તેમની નિયમિત ચૂકવણીના ઇતિહાસ માટે પસંદ કરવામાં આવે છે. જ્યારે આ કંપનીઓ પાસે મજબૂત રોકડ પ્રવાહ હોઈ શકે છે, ત્યારે રોકાણકારને મળતી આવકને 'અન્ય સ્ત્રોતોમાંથી આવક' તરીકે ગણવામાં આવે છે. આનો અર્થ એ છે કે ડિવિડન્ડ પર રોકાણકારના લાગુ આવકવેરા સ્લેબ દર પ્રમાણે સંપૂર્ણ ટેક્સ લાગે છે. ઉચ્ચ ટેક્સ બ્રેકેટમાં નિવૃત્ત લોકો માટે, આ ખરેખર હાથમાં આવતા નાણાંને નોંધપાત્ર રીતે ઘટાડે છે. ઉદાહરણ તરીકે, 6% ની હેડલાઇન યીલ્ડ ટેક્સની ગણતરી કર્યા પછી અસરકારક રીતે 4% સુધી ઘટી શકે છે, જે પ્રથમ નજરમાં દેખાય છે તેના કરતાં નિવૃત્તિ રોકડ પ્રવાહના ઓછા કાર્યક્ષમ સ્ત્રોત બનાવે છે.

આવક માટે SWP કેવી રીતે કાર્ય કરે છે?

પરંપરાગત ડિવિડન્ડ કરતાં વધુ ટેક્સ-કાર્યક્ષમ વિકલ્પ તરીકે સિસ્ટમેટિક વિથડ્રોઅલ પ્લાન્સ (SWP) ધ્યાન ખેંચી રહ્યા છે. SWP માં, રોકાણકાર નિયમિત અંતરાલે તેમના મ્યુચ્યુઅલ ફંડ રોકાણમાંથી ઉપાડવા માટે નિર્ધારિત રકમ પસંદ કરે છે. પ્રાથમિક ફાયદો ટેક્સ ટ્રીટમેન્ટમાં રહેલો છે. જ્યારે ઉપાડ કરવામાં આવે છે, ત્યારે માત્ર મૂડી લાભનો ભાગ - નફાનો ઘટક - ટેક્સને આધીન હોય છે, જ્યારે મૂળ રોકાયેલ મૂડીનું પ્રતિનિધિત્વ કરતો ભાગ ટેક્સ-ફ્રી પરત કરવામાં આવે છે. આ પદ્ધતિ સંપૂર્ણપણે કરપાત્ર હોય તેવા સીધા ડિવિડન્ડ ચૂકવણીઓ પ્રાપ્ત કરવા કરતાં ઓછી એકંદર કર જવાબદારીમાં પરિણમી શકે છે. જોકે, મ્યુચ્યુઅલ ફંડ ઇક્વિટી-ઓરિએન્ટેડ છે કે ડેટ-ઓરિએન્ટેડ છે તેના આધારે મૂડી લાભો પર કરવેરા અલગ અલગ હોઈ શકે છે.

REITs અને InvITs ની ભૂમિકા

રિયલ એસ્ટેટ ઇન્વેસ્ટમેન્ટ ટ્રસ્ટ્સ (REITs) અને ઇન્ફ્રાસ્ટ્રક્ચર ઇન્વેસ્ટમેન્ટ ટ્રસ્ટ્સ (InvITs) આવક-શોધતા રોકાણકારો માટે અન્ય માર્ગ તરીકે ઉભરી આવ્યા છે. આ રોકાણ વાહનો તેમના રોકડ પ્રવાહના નોંધપાત્ર ભાગ - 90% પર ફરજિયાત - યુનિટધારકોને પાછા આપવા માટે નિયંત્રિત છે. આ માળખું પ્રમાણમાં અનુમાનિત અને સુસંગત આવક પ્રદાન કરવા માટે રચાયેલ છે. ચૂકવણી ઉપરાંત, આ ટ્રસ્ટ્સ સમય જતાં મૂડી પ્રશંસાની સંભાવના પણ પ્રદાન કરે છે. તેઓ પરંપરાગત ઇક્વિટી અથવા ડેટ સાધનો ઉપરાંત વૈવિધ્યકરણ કરવા માંગતા લોકો માટે વધારાના સ્તર તરીકે સેવા આપે છે.

સંતુલિત પોર્ટફોલિયોનું નિર્માણ

કોઈપણ એક રોકાણ ઉત્પાદન દરેક નિવૃત્ત માટે સાર્વત્રિક રીતે યોગ્ય નથી. કોઈપણ એક એસેટ ક્લાસ પર ભારે આધાર રાખવાથી પોર્ટફોલિયોને બજારની અસ્થિરતા અથવા અનિયમિત ચુકવણી સમયપત્રકની સામે ખુલ્લો મૂકી શકાય છે. નાણાકીય આયોજકો વારંવાર ભાર મૂકે છે કે અંતિમ વ્યૂહરચના આવકની સુસંગતતાને મૂડી સંરક્ષણ સાથે સંતુલિત કરવી જોઈએ. સારી રીતે વૈવિધ્યકૃત પોર્ટફોલિયોમાં વિવિધ સાધનોનો સમાવેશ થઈ શકે છે, જેમાં પરંપરાગત ફિક્સ્ડ ડિપોઝિટ, સરકારી બચત યોજનાઓ અને ગુણવત્તાયુક્ત બોન્ડ્સનો સમાવેશ થાય છે, જેથી કુલ પોસ્ટ-ટેક્સ આવક મુખ્ય રકમને જોખમમાં મૂક્યા વિના વ્યક્તિગત જરૂરિયાતોને પૂર્ણ કરે. રોકાણકારો આ વિવિધ આવક-ઉત્પન્ન કરતી પદ્ધતિઓ વચ્ચે પસંદગી કરતી વખતે તેમના ચોક્કસ ટેક્સ સ્લેબ અને એકંદર નાણાકીય લક્ષ્યો પર ધ્યાન કેન્દ્રિત કરી શકે છે.