PPF ના નિયમો સ્પષ્ટ છે: દરેક વ્યક્તિ ફક્ત એક જ પબ્લિક પ્રોવિડન્ટ ફંડ (PPF) એકાઉન્ટ રાખી શકે છે. એક કરતાં વધુ ખાતાં ટેક્સ-ફ્રી વ્યાજ અને મેચ્યોરિટી દાવાઓમાં મુશ્કેલી ઊભી કરી શકે છે. રોકાણકારોએ સમજવું જરૂરી છે કે વાર્ષિક ₹1.5 લાખનું રોકાણ લક્ષ્યાંક એકત્રિત મર્યાદા છે. આ લેખ સમજાવે છે કે કેવી રીતે નિયમોનું પાલન કરવું, સગીરના ખાતાંનું સંચાલન કરવું અને નવા ખાતાં ખોલવાને બદલે ટ્રાન્સફર શા માટે વધુ સારો વિકલ્પ છે.

શું થયું?

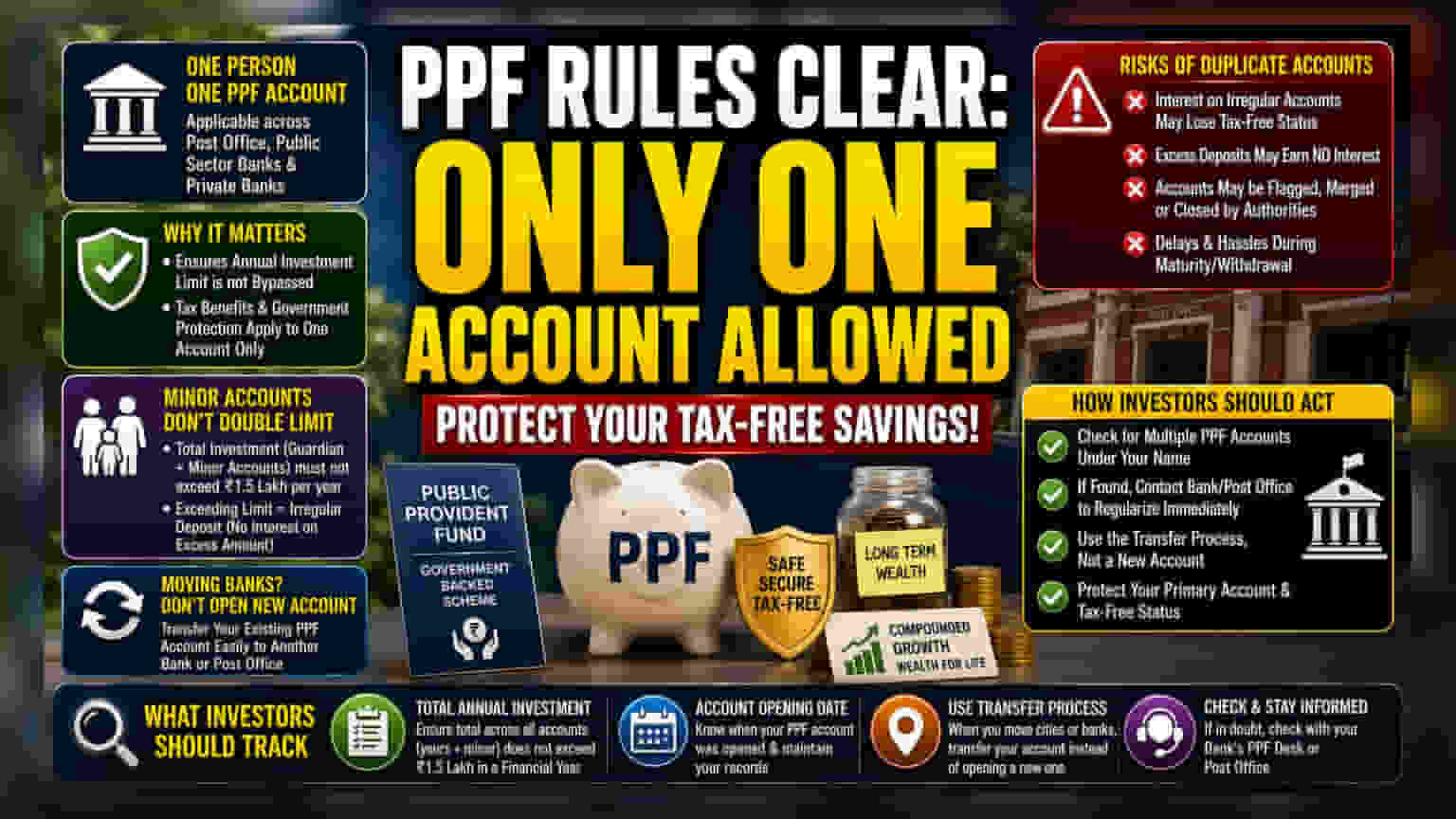

પબ્લિક પ્રોવિડન્ટ ફંડ (PPF) માટે સરકારના નિયમો ખૂબ જ સ્પષ્ટ અને કડક છે: દરેક વ્યક્તિ ફક્ત એક જ PPF એકાઉન્ટ જાળવી શકે છે. આ નિયમ પછી ભલે તે એકાઉન્ટ પોસ્ટ ઓફિસમાં હોય, સરકારી બેંકમાં હોય કે પ્રાઇવેટ બેંકમાં, બધા પર લાગુ પડે છે. આ નિયમનો ઉદ્દેશ્ય એ સુનિશ્ચિત કરવાનો છે કે વાર્ષિક રોકાણની મર્યાદાનું ઉલ્લંઘન ન થાય અને સરકારી યોજનાના વહીવટને સરળ બનાવી શકાય.

'એક એકાઉન્ટ' નો નિયમ શા માટે મહત્વપૂર્ણ છે?

ઘણા ભારતીય રોકાણકારો માટે, PPF તેના ટેક્સ-ફ્રી વ્યાજ અને સરકારી સુરક્ષાને કારણે લાંબા ગાળાની બચતનો મુખ્ય ભાગ છે. જોકે, આ ટેક્સ લાભ સાથે કડક પાલન આવશ્યકતાઓ જોડાયેલી છે. જો કોઈ રોકાણકાર એક કરતાં વધુ PPF એકાઉન્ટ ધરાવે છે, તો તે નાણાકીય ચિત્રને જટિલ બનાવે છે. PPF એક સિંગલ-એકાઉન્ટ પ્રોડક્ટ તરીકે ડિઝાઇન થયેલ હોવાથી, કોઈપણ "અનિયમિત" અથવા ડુપ્લિકેટ એકાઉન્ટ પર મળતું વ્યાજ પ્રાથમિક એકાઉન્ટ જેટલું ટેક્સ-ફ્રી સ્ટેટસ અથવા નિયમનકારી સુરક્ષા ધરાવી શકતું નથી. રોકાણકારો ઘણીવાર એ વાતથી અજાણ હોય છે કે તેમની દેશવ્યાપી રોકાણ મર્યાદા તેમના બેંક એકાઉન્ટ્સ સાથે નહીં, પરંતુ તેમની ઓળખ સાથે જોડાયેલી છે.

સગીરના ખાતાં અંગે મૂંઝવણ

સગીર બાળકો માટે ખોલાવવામાં આવતા ખાતાં ઘણીવાર મૂંઝવણનું કારણ બને છે. ભલે માતા-પિતા અથવા કાનૂની વાલીઓ સગીર માટે PPF એકાઉન્ટ ખોલાવી શકે, પરંતુ આ રોકાણ મર્યાદાને બમણી કરતું નથી. વાલીના પોતાના એકાઉન્ટ અને તેમની દેખરેખ હેઠળના તમામ સગીર ખાતાંમાં કુલ વાર્ષિક યોગદાન ₹1.5 લાખની કાનૂની મર્યાદા કરતાં વધી ન જોઈએ. આ મર્યાદા ઓળંગવાથી અનિયમિત ડિપોઝિટ થાય છે, જેના પરિણામે વધારાની રકમ પર વ્યાજનું નુકસાન થઈ શકે છે અને મેચ્યોરિટી સમયે સમસ્યા ઊભી થઈ શકે છે.

ડુપ્લિકેટ ખાતાંના જોખમો

એક કરતાં વધુ એકાઉન્ટ જાળવવાથી અનેક ગૂંચવણો ઊભી થઈ શકે છે. સૌથી મોટું જોખમ વહીવટી છે: જ્યારે મેચ્યોરિટીની રકમનો દાવો કરવાનો અથવા ઉપાડ કરવાનો સમય આવે, ત્યારે સરકાર અથવા બેંક ખાતાંને અનિયમિત તરીકે ફ્લેગ કરી શકે છે. આનાથી એકાઉન્ટ બંધ કરવાની અથવા મર્જ કરવાની ફરજિયાત પ્રક્રિયા શરૂ થઈ શકે છે, જે સમય માંગી લે તેવી અને નિરાશાજનક બની શકે છે. વધુમાં, જો કોઈ રોકાણકાર આકસ્મિક રીતે બીજા ખાતામાં પૈસા જમા કરાવે, તો તે વધારાની રકમ પર વ્યાજ મળતું નથી, જે રોકાણકારના નાણાંનો બગાડ કરે છે. કેટલાક કિસ્સાઓમાં, અધિકારીઓ ગૌણ એકાઉન્ટ બંધ કરવાની ફરજ પાડી શકે છે, જે રોકાણકારના લાંબા ગાળાના નાણાકીય આયોજનને અસર કરી શકે છે.

રોકાણકારો આને કેવી રીતે વાંચી શકે?

જો કોઈ રોકાણકારને ખબર પડે કે તેમની પાસે એક કરતાં વધુ ખાતાં છે, તો તેને અવગણવાને બદલે તાત્કાલિક પરિસ્થિતિને સુધારવાનો પ્રયાસ કરવો જોઈએ. ઘણીવાર, શહેરો બદલવા અથવા વધુ સારી ડિજિટલ સુવિધા માટે બેંકો બદલવાને કારણે આવું થાય છે. નવું ખાતું ખોલવાને બદલે, હાલના PPF એકાઉન્ટને એક બેંક અથવા પોસ્ટ ઓફિસથી બીજી બેંકમાં ટ્રાન્સફર કરવાની ભલામણ કરવામાં આવે છે. મોટાભાગની બેંકો હવે PPF મેનેજ કરવા માટે ઓનલાઈન સાધનો પ્રદાન કરે છે, જે ટ્રાન્સફરને સરળ પ્રક્રિયા બનાવે છે. જો પહેલેથી જ અનેક એકાઉન્ટ હોય, તો રોકાણકારોએ નિયમિતીકરણ પ્રક્રિયાને સમજવા માટે તાત્કાલિક તેમની બેંક અથવા પોસ્ટ ઓફિસનો સંપર્ક કરવો જોઈએ, જેમાં સામાન્ય રીતે પ્રાથમિક એકાઉન્ટના સ્ટેટસને સુરક્ષિત રાખવા માટે ગૌણ એકાઉન્ટનું મર્જર અથવા બંધ કરવું શામેલ હોય છે.

રોકાણકારોએ શું ટ્રૅક કરવું જોઈએ?

કોઈપણ PPF રોકાણકાર માટે સૌથી મહત્વપૂર્ણ બાબત એ છે કે તમામ ખાતાંમાં કુલ વાર્ષિક રોકાણ પર નજર રાખવી. રોકાણકારોએ તેમના PPF એકાઉન્ટ ક્યારે ખોલાવ્યું તેનો રેકોર્ડ રાખવો જોઈએ અને ખાતરી કરવી જોઈએ કે તેઓ એકસાથે બહુવિધ એકાઉન્ટનો ઉપયોગ કરી રહ્યાં નથી. જો તેઓ શહેરો બદલી રહ્યા હોય, તો તેમણે નવું એકાઉન્ટ શરૂ કરવાને બદલે ઔપચારિક ટ્રાન્સફર પ્રક્રિયાનો ઉપયોગ કરવો જોઈએ. છેવટે, જો હાલના એકાઉન્ટના સ્ટેટસ વિશે કોઈ શંકા હોય, તો મેચ્યોરિટી સમયે આશ્ચર્ય ટાળવા માટે સંબંધિત બેંકના PPF ડેસ્ક અથવા પોસ્ટ ઓફિસ સાથે તપાસ કરવી આવશ્યક છે.