ઘણા રોકાણકારો પોતાના પબ્લિક પ્રોવિડન્ટ ફંડ (PPF) એકાઉન્ટ સામે લોન લેવાની સુવિધાને અવગણે છે, જે પર્સનલ લોનની સરખામણીમાં ખૂબ ઓછા વ્યાજ દરે ઉપલબ્ધ છે. જોકે, આ લોન માટે યોગ્યતા, લોનની રકમ અને ચુકવણીમાં પેનલ્ટી જેવા કડક નિયમો લાગુ પડે છે. ઇમરજન્સી ફંડિંગ માટે આ વિકલ્પ પસંદ કરતા પહેલા આ મર્યાદાઓને સમજવી ખૂબ જ જરૂરી છે.

શું થયું?

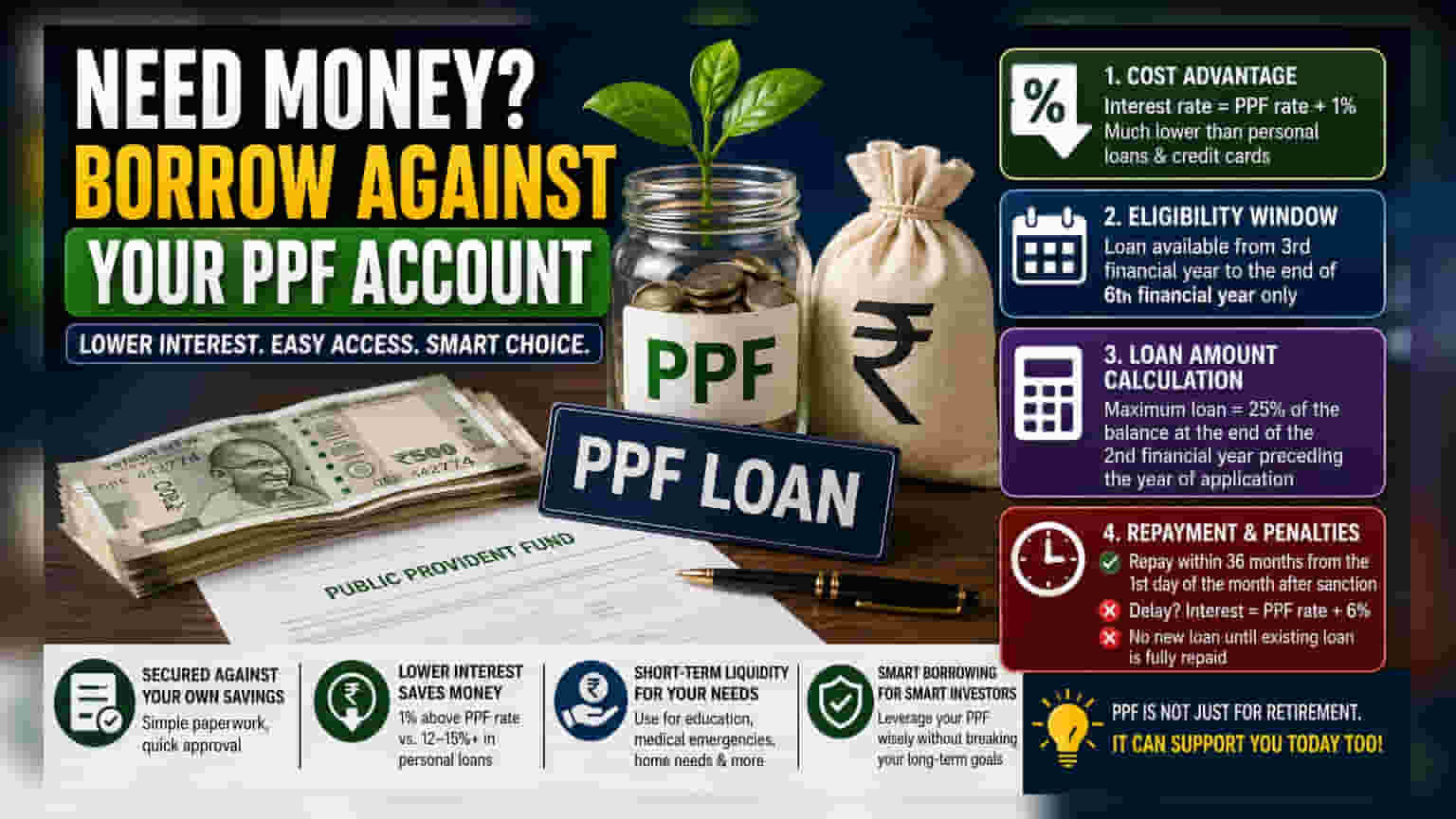

ભારતના ઘણા રોકાણકારો માટે, પબ્લિક પ્રોવિડન્ટ ફંડ (PPF) મુખ્યત્વે લાંબા ગાળાના નિવૃત્તિ સાધન તરીકે જોવામાં આવે છે. જોકે, આ યોજનામાં એક એવી સુવિધા પણ શામેલ છે જે એકાઉન્ટ ધારકોને તેમની બચત સામે પૈસા ઉધાર લેવાની મંજૂરી આપે છે. જે લોકો પાસે સક્રિય PPF એકાઉન્ટ છે અને તેમને કામચલાઉ લિક્વિડિટીની જરૂર છે, તેમના માટે આ વિકલ્પ પર્સનલ લોન અથવા ક્રેડિટ કાર્ડનો ઉપયોગ કરવા કરતાં વધુ આર્થિક છે.

ખર્ચમાં ફાયદો

PPF એકાઉન્ટ સામે ઉધાર લેવાનો મુખ્ય ફાયદો વ્યાજ દર છે. જ્યારે પર્સનલ લોન અને ક્રેડિટ કાર્ડ પર વાર્ષિક 12% થી 15% થી વધુના ઊંચા વ્યાજ દરો લાગી શકે છે, ત્યારે PPF લોન ખૂબ ઓછા દરે ઉપલબ્ધ છે. સામાન્ય રીતે, PPF સામે લોન પર PPFના વર્તમાન વ્યાજ દર કરતાં માત્ર 1% વધુ વ્યાજ લેવામાં આવે છે. આ એક સુરક્ષિત લોન હોવાથી – રોકાણકારની પોતાની બચત દ્વારા સમર્થિત – બેંકમાંથી અસુરક્ષિત લોન લેવા કરતાં આમાં કાગળની કાર્યવાહી સામાન્ય રીતે સરળ અને ઝડપી હોય છે.

યોગ્યતાની સમયમર્યાદા

રોકાણકારો ઘણીવાર ભૂલ કરે છે કે આ લોન સુવિધા PPF એકાઉન્ટના સમગ્ર 15-વર્ષના સમયગાળા દરમિયાન ઉપલબ્ધ છે. વાસ્તવમાં, આ સુવિધા સમય-મર્યાદિત છે. લોન એકાઉન્ટ ખોલ્યા પછી ત્રીજા નાણાકીય વર્ષથી શરૂ કરી શકાય છે, અને તે છઠ્ઠા નાણાકીય વર્ષના અંત પહેલા અરજી કરવી આવશ્યક છે. એકવાર આ ચોક્કસ સમયગાળો પસાર થઈ જાય, પછી લોન સુવિધા ઉપલબ્ધ રહેતી નથી, અને એકાઉન્ટ ધારકો યોજનાના નિયમો મુજબ ફક્ત આંશિક ઉપાડ (partial withdrawal) વિકલ્પો પર આધાર રાખી શકે છે.

લોનની રકમની ગણતરી

એ નોંધવું અગત્યનું છે કે લોનની રકમ એકાઉન્ટમાં હાલમાં રહેલી બેલેન્સ પર આધારિત નથી. તેના બદલે, મહત્તમ લોન મર્યાદા અરજીના વર્ષના પહેલાના બીજા નાણાકીય વર્ષના અંતે રહેલી બેલેન્સના 25% સુધી મર્યાદિત છે. ઉદાહરણ તરીકે, જો કોઈ રોકાણકાર વર્તમાન નાણાકીય વર્ષમાં લોન માટે અરજી કરે છે, તો મર્યાદા બે વર્ષ પહેલાની બેલેન્સ પર આધારિત છે. આનો અર્થ એ છે કે આ માર્ગ દ્વારા ઉપલબ્ધ વાસ્તવિક રોકડ રકમ રોકાણકાર તેના વર્તમાન સ્ટેટમેન્ટના આધારે અપેક્ષા રાખે છે તેના કરતાં ઓછી હોઈ શકે છે.

ચુકવણી અને પેનલ્ટી

આ લોન ટૂંકા ગાળાની જરૂરિયાતો માટે બનાવાયેલ છે અને લોન મંજૂરી પછીના મહિનાના પ્રથમ દિવસથી 36 મહિનાની અંદર ચૂકવવી આવશ્યક છે. જો કોઈ રોકાણકાર આ 36-મહિનાની વિન્ડોમાં મુખ્ય રકમ (principal amount) ચૂકવવામાં નિષ્ફળ જાય, તો વ્યાજ દરમાં નોંધપાત્ર વધારો થાય છે. પેનલ્ટી દર PPFના વર્તમાન વ્યાજ દર કરતાં 6% વધી જાય છે, જે મૂળ લોન કરતાં ઉધાર લેવાનું વધુ મોંઘું બનાવે છે. રોકાણકારોએ મુખ્ય રકમ ચૂકવાયા પછી કોઈપણ વ્યાજ પણ ચૂકવવું પડશે. વધુમાં, જ્યાં સુધી હાલની લોન સંપૂર્ણપણે ચૂકવવામાં ન આવે ત્યાં સુધી નવી લોન મંજૂર કરી શકાતી નથી.