ભારતમાં નિવૃત્ત લોકો વિશ્વસનીય, નિશ્ચિત આવક માટે પોસ્ટ ઓફિસ મંથલી ઇન્કમ સ્કીમ (POMIS) અને સિનિયર સિટીઝન્સ સેવિંગ્સ સ્કીમ (SCSS) વચ્ચે મૂંઝવણમાં રહે છે. SCSS સામાન્ય રીતે ઊંચા વ્યાજ દરો અને ટેક્સ લાભો પ્રદાન કરે છે, જ્યારે POMIS વ્યાપક યોગ્યતા ધરાવે છે. આ સરખામણી ડિપોઝિટ મર્યાદા, ટેક્સ નિયમો અને ઉપાડના દંડ પર પ્રકાશ પાડે છે.

શું છે POMIS અને SCSS?

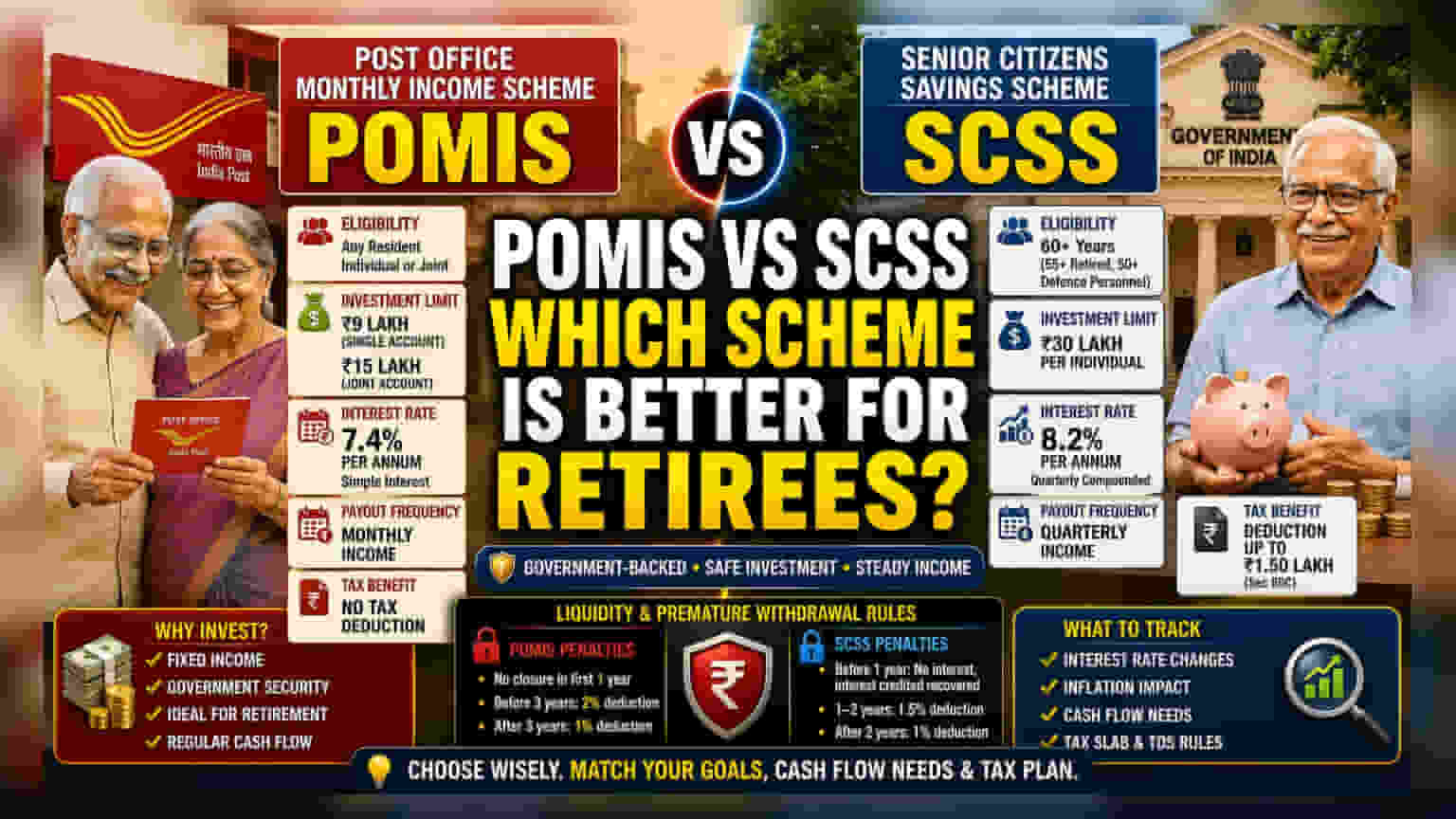

સરકારી ગેરંટીવાળી ફિક્સ્ડ-ઇન્કમ રોકાણ યોજનાઓની શોધમાં રહેલા નિવૃત્ત લોકો માટે, પોસ્ટ ઓફિસ મંથલી ઇન્કમ સ્કીમ (POMIS) અને સિનિયર સિટીઝન્સ સેવિંગ્સ સ્કીમ (SCSS) હંમેશા ટોચના વિકલ્પો રહ્યા છે. બંને યોજનાઓ તેમની સલામતીને કારણે લોકપ્રિય છે, કારણ કે તે ભારત સરકાર દ્વારા સમર્થિત છે. જોકે, તેમની યોગ્યતા, આવકની જરૂરિયાતો અને ટેક્સ સ્થિતિના આધારે તેમના હેતુઓ અલગ પડે છે.

કોણ રોકાણ કરી શકે અને કેટલી રકમ?

SCSS યોજના ફક્ત 60 વર્ષ કે તેથી વધુ ઉંમરના વ્યક્તિઓ માટે જ છે. 55 થી 60 વર્ષની વયના નિવૃત્ત થયેલા લોકો માટે નિયમોમાં છૂટછાટ છે, અને 50 વર્ષથી વધુ ઉંમરના નિવૃત્ત સંરક્ષણ કર્મચારીઓ માટે ખાસ જોગવાઈઓ છે. SCSS માં મહત્તમ રોકાણ મર્યાદા ₹30 લાખ છે.

બીજી તરફ, POMIS યોજના ભારતના કોઈપણ રહેવાસી માટે ખુલ્લી છે. સિંગલ એકાઉન્ટ માટે મહત્તમ ડિપોઝિટ મર્યાદા ₹9 લાખ અને જોઈન્ટ એકાઉન્ટ માટે ₹15 લાખ છે. રોકાણકારો એકથી વધુ ખાતાઓ રાખી શકે છે, પરંતુ તમામ ખાતાઓમાં તેમનો કુલ હિસ્સો નિર્ધારિત મર્યાદાથી વધુ ન હોવો જોઈએ.

વ્યાજ દરો અને આવક:

SCSS હાલમાં વાર્ષિક 8.2% વ્યાજ દર ઓફર કરે છે, જે ત્રિમાસિક ધોરણે ચક્રવૃદ્ધિ થાય છે. આ POMIS કરતાં વધુ અસરકારક વળતર આપે છે, જે વાર્ષિક 7.4% ના સરળ વ્યાજ દરે ચૂકવવામાં આવે છે. SCSS માં વ્યાજ ત્રિમાસિક ધોરણે ચૂકવવામાં આવે છે, જ્યારે POMIS માં તે માસિક ધોરણે ચૂકવવામાં આવે છે. જે રોકાણકારોને માસિક આવકની જરૂર હોય તેમને POMIS વધુ અનુકૂળ લાગી શકે છે, જ્યારે SCSS વધુ કુલ વ્યાજ કમાવવામાં મદદરૂપ થાય છે.

ટેક્સના નિયમો અને લાભો:

SCSS માં કરેલું રોકાણ આવકવેરા કાયદાની કલમ 1.50 લાખ હેઠળ ટેક્સ કપાત માટે પાત્ર છે. POMIS આ પ્રકારનો કોઈ ટેક્સ લાભ પ્રદાન કરતું નથી. બંને યોજનાઓમાંથી મળતું વ્યાજ સંપૂર્ણપણે કરપાત્ર છે. POMIS માંથી મળતા વ્યાજ પર TDS (Tax Deducted at Source) લાગુ પડતું નથી, જ્યારે SCSS માં વાર્ષિક વ્યાજ આવક ₹1 લાખ થી વધુ હોય તો TDS લાગુ પડે છે. જો કુલ આવક કરપાત્ર મર્યાદાથી ઓછી હોય તો TDS મેનેજ કરવા માટે ફોર્મ 15G અથવા 15H સબમિટ કરવાની જરૂર પડી શકે છે.

લિક્વિડિટી અને અકાળ ઉપાડ:

બંને યોજનાઓની 5 વર્ષની મેચ્યોરિટી અવધિ પહેલાં એકાઉન્ટ બંધ કરવા પર દંડ લાગે છે. POMIS માં, પ્રથમ વર્ષમાં એકાઉન્ટ બંધ કરવાનો કોઈ વિકલ્પ નથી. ત્રણ વર્ષ પહેલાં ઉપાડ કરવા પર ડિપોઝિટ પર 2% ની કપાત થાય છે, જ્યારે ત્રણ વર્ષ પછી ઉપાડ કરવા પર 1% નો દંડ લાગે છે. SCSS માં, એક વર્ષ પહેલાં એકાઉન્ટ બંધ કરવા પર કોઈ વ્યાજ ચૂકવવામાં આવતું નથી. એક અને બે વર્ષની વચ્ચે ઉપાડ કરવા પર 1.5% ની કપાત અને બે વર્ષ પછી ઉપાડ કરવા પર 1% ની કપાત લાગુ પડે છે.

રોકાણકારોએ શું ધ્યાન રાખવું?

રોકાણકારોએ સરકાર દ્વારા ત્રિમાસિક ધોરણે જાહેર થતા વ્યાજ દરો પર નજર રાખવી જોઈએ. આ દરો સમયાંતરે સમીક્ષા હેઠળ આવે છે અને બદલાઈ શકે છે. આ ઉપરાંત, ફિક્સ્ડ-ઇન્કમ રિટર્ન પર ફુગાવાની અસરને ધ્યાનમાં લેવી પણ જરૂરી છે. POMIS (માસિક) અને SCSS (ત્રિમાસિક) ના પેઆઉટ ફ્રીક્વન્સીની સરખામણી નિવૃત્તિ આયોજનનો એક મહત્વપૂર્ણ ભાગ છે.