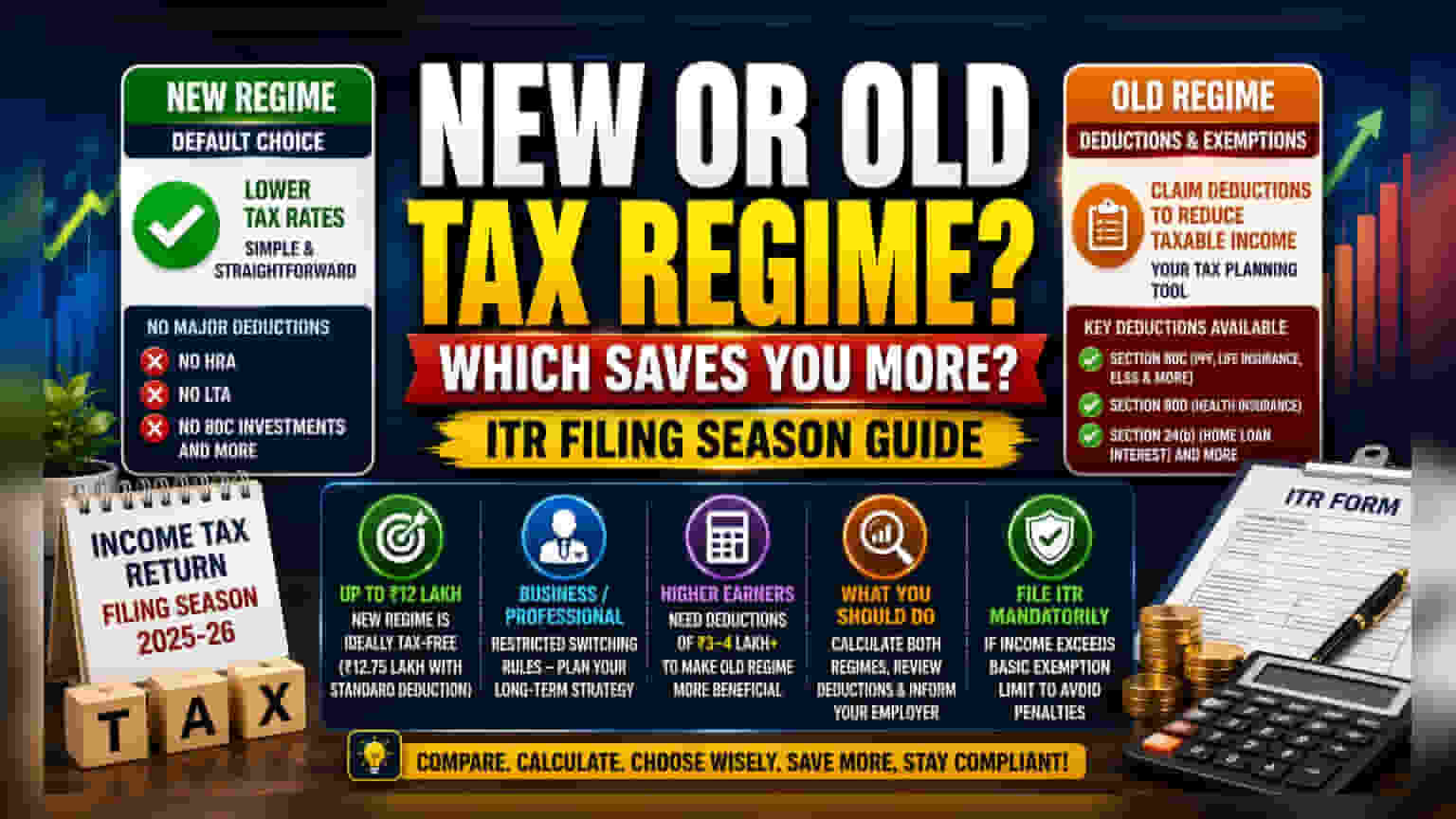

આવકવેરા રિટર્ન (ITR) ફાઇલિંગની સિઝન નજીક આવતા, ભારતીય કરદાતાઓ જૂની અને નવી ટેક્સ રિજીમ વચ્ચે પસંદગીનું મૂલ્યાંકન કરી રહ્યા છે. નવી રિજીમમાં ઓછો ટેક્સ દર છે પરંતુ ઓછી કપાત મળે છે, જ્યારે જૂની રિજીમ HRA અને વીમા જેવા લાભો જાળવી રાખે છે. નવી સિસ્ટમ ડિફોલ્ટ હોવાથી, સ્વિચ કરવું કે નહીં તે તમારી આવક અને ઉપલબ્ધ કુલ કપાત પર આધાર રાખે છે. ₹12 લાખ સુધીની આવક ધરાવતા લોકો માટે નવી રિજીમ સરળ છે, પરંતુ વધુ કમાણી કરનારાઓએ કાળજીપૂર્વક ગણતરી કરવી જોઈએ.

શું થયું?

જેમ જેમ આવકવેરા રિટર્ન (ITR) ફાઇલ કરવાની સિઝન નજીક આવી રહી છે, તેમ ઘણા કરદાતાઓ મૂંઝવણમાં છે કે જૂની ટેક્સ રિજીમ સાથે રહેવું કે નવી રિજીમ અપનાવવી. નોંધનીય છે કે નવી ટેક્સ રિજીમ હવે કરદાતાઓ માટે ડિફોલ્ટ સિસ્ટમ બની ગઈ છે. આનો અર્થ એ છે કે જો તમે સ્પષ્ટપણે જૂની રિજીમ પસંદ નહીં કરો, તો તમારી ટેક્સની ગણતરી નવી, સરળ સિસ્ટમ મુજબ થશે. મુખ્ય તફાવત નીચા ટેક્સ દરો અને વિવિધ છૂટછાટો અને કપાતનો લાભ લેવાની ક્ષમતા વચ્ચે છે.

મુખ્ય તફાવત: દરો વિ. કપાત

કરદાતાઓ માટે મૂળભૂત પસંદગી સરળતા અને કપાત દ્વારા સંભવિત બચત વચ્ચેની છે. નવી રિજીમ મોટાભાગના આવક જૂથો માટે નીચા ટેક્સ દરો ઓફર કરીને પ્રક્રિયાને સરળ બનાવે છે. જોકે, આ સિસ્ટમને સરળ રાખવા માટે, સરકારે જૂની રિજીમ હેઠળ લોકપ્રિય એવા મોટાભાગના ટેક્સ છૂટછાટો દૂર કરી દીધી છે. આ દૂર કરાયેલા લાભોમાં હાઉસ રેન્ટ એલાઉન્સ (HRA), લીવ ટ્રાવેલ એલાઉન્સ (LTA), અને સેક્શન 80C હેઠળના વિવિધ રોકાણો જેવા કે PPF, જીવન વીમા પ્રીમિયમ અને ELSS નો સમાવેશ થાય છે.

તેનાથી વિપરીત, જૂની રિજીમ ટેક્સ પ્લાનિંગ માટેનું એક સાધન છે. તે કરદાતાઓને સેક્શન 80C, 80D (આરોગ્ય વીમા માટે), અને 24(b) (હોમ લોન વ્યાજ માટે) હેઠળ કપાતનો દાવો કરીને તેમની કરપાત્ર આવક ઘટાડવાની મંજૂરી આપે છે. પડકાર એ છે કે જૂની રિજીમ ઊંચા ટેક્સ દરો સાથે આવે છે. પરિણામે, ઘણા લોકો માટે, નવી રિજીમના નીચા દરો ઘણીવાર આ કપાતની ખોટને સરભર કરે છે, ખાસ કરીને નીચલા-થી-મધ્યમ આવક સ્તરે.

આવક મર્યાદા સમજાવી

સરકારે નવી રિજીમને વાર્ષિક ₹12 લાખ સુધીની આવક ધરાવતા વ્યક્તિઓ માટે ખૂબ આકર્ષક બનાવી છે. આ સિસ્ટમ હેઠળ, આ સ્તર સુધીની આવક અસરકારક રીતે ટેક્સ-મુક્ત છે. પગારદાર વ્યક્તિઓ માટે, સ્ટાન્ડર્ડ ડિડક્શનનો સમાવેશ કરતી વખતે આ મર્યાદા ₹12.75 લાખ સુધી પહોંચે છે. જો તમારી આવક આ શ્રેણીમાં આવે છે, તો ગણતરી સીધી છે, અને નવી રિજીમ ઘણીવાર રોકાણો અથવા કપાત માટેની રસીદોને ટ્રેક કરવાની જરૂરિયાત વિના નીચો ટેક્સ આઉટગો પરિણમે છે.

વ્યવસાયિક આવક અને સ્વિચિંગ પ્રતિબંધો

પગારદાર વ્યક્તિઓ અને વ્યવસાય અથવા વ્યાવસાયિક આવક ધરાવતા લોકો વચ્ચે એક મહત્વપૂર્ણ તફાવત છે. જ્યારે પગારદાર કરદાતાઓ સામાન્ય રીતે દર વર્ષે તેમની રિજીમ પસંદ કરી શકે છે, ત્યારે વ્યવસાયિક આવક ધરાવતા લોકો માટે કડક નિયમો છે. જો કોઈ વ્યવસાય માલિક અથવા વ્યાવસાયિક નવી રિજીમમાંથી બહાર નીકળવાનું પસંદ કરે છે, તો તેઓ કેટલી વાર પાછા સ્વિચ કરી શકે છે તેના પર મર્યાદાઓનો સામનો કરી શકે છે. આ વ્યવસાય માલિકો માટે તેમના લાંબા ગાળાના ટેક્સ વ્યૂહરચનાનું મૂલ્યાંકન કરવું આવશ્યક બનાવે છે, તેને વર્ષ-દર-વર્ષ ગોઠવણ તરીકે જોવાની જગ્યાએ.

ઉચ્ચ કમાણી કરનારાઓ માટે વિચારણાઓ

₹12 લાખની મર્યાદાથી વધુ કમાણી કરનારાઓ માટે, નિર્ણય માટે વધુ પ્રયત્નોની જરૂર પડે છે. જૂની રિજીમની શક્યતા તમારી કુલ પાત્ર કપાતની રકમ પર આધાર રાખે છે. નાણાકીય નિષ્ણાતો વારંવાર સૂચવે છે કે જ્યાં સુધી તમારી કુલ કપાત ઓછામાં ઓછી ₹3 થી ₹4 લાખ ન થાય, ત્યાં સુધી જૂની રિજીમ હેઠળ કર જવાબદારી નવી રિજીમ કરતાં વધુ રહી શકે છે. કરદાતાઓએ તેમની કુલ કપાતની ગણતરી કરવી જોઈએ - જેમાં હોમ લોન વ્યાજ, HRA, અને સેક્શન 80C રોકાણોનો સમાવેશ થાય છે - અને અંતિમ નિર્ણય લેતા પહેલા બંને રિજીમ હેઠળ ચૂકવવાપાત્ર કુલ ટેક્સની તુલના કરવી જોઈએ.

કરદાતાઓએ શું ધ્યાન રાખવું જોઈએ?

માહિતગાર નિર્ણય લેવા માટે, કરદાતાઓએ સૌ પ્રથમ બંને સિસ્ટમ હેઠળ તેમની કુલ ટેક્સ જવાબદારીની ગણતરી કરવી જોઈએ. દરેક ઉપલબ્ધ કપાતને ઓળખવા માટે તમારા પગાર માળખા અથવા વ્યવસાય આવકના રેકોર્ડની સમીક્ષા કરો. યાદ રાખો કે નવી રિજીમ હજુ પણ સ્ટાન્ડર્ડ ડિડક્શન અને અમુક NPS લાભોની મંજૂરી આપે છે જો તે એમ્પ્લોયર દ્વારા પ્રદાન કરવામાં આવે. છેવટે, ખાતરી કરો કે નાણાકીય વર્ષ દરમિયાન તમારા એમ્પ્લોયરને તમારી ટેક્સ પસંદગીની જાણ કરવામાં આવે જેથી ડિફોલ્ટ રિજીમમાં સ્વચાલિત નોંધણી ટાળી શકાય. કઈ સિસ્ટમ પસંદ કરવામાં આવે તે ધ્યાનમાં લીધા વિના, સંભવિત દંડ ટાળવા માટે મૂળભૂત છૂટ મર્યાદા કરતાં વધુ આવક ધરાવતા કોઈપણ માટે ITR ફાઇલ કરવું ફરજિયાત રહે છે.