ભારતની જૂની અને નવી ટેક્સ સિસ્ટમ વચ્ચે પસંદગી કરતી વખતે HRA, LTA અને 80C રોકાણ જેવા પગારના ઘટકો પર ઊંડાણપૂર્વક વિચારવું જરૂરી છે. નવી સિસ્ટમમાં ટેક્સના દર ઓછા હોવા છતાં, સામાન્ય કપાત ગુમાવવાથી ઘણા કર્મચારીઓ માટે કુલ ટેક્સ બોજ વધી શકે છે. તમારા એમ્પ્લોયરને ટેક્સ ડિક્લેરેશન સબમિટ કરતાં પહેલાં તમારી ચોક્કસ છૂટછાટોની કાળજીપૂર્વક ગણતરી કરવી આવશ્યક છે.

જૂની કે નવી ટેક્સ સિસ્ટમ: શું છે તમારા માટે શ્રેષ્ઠ?

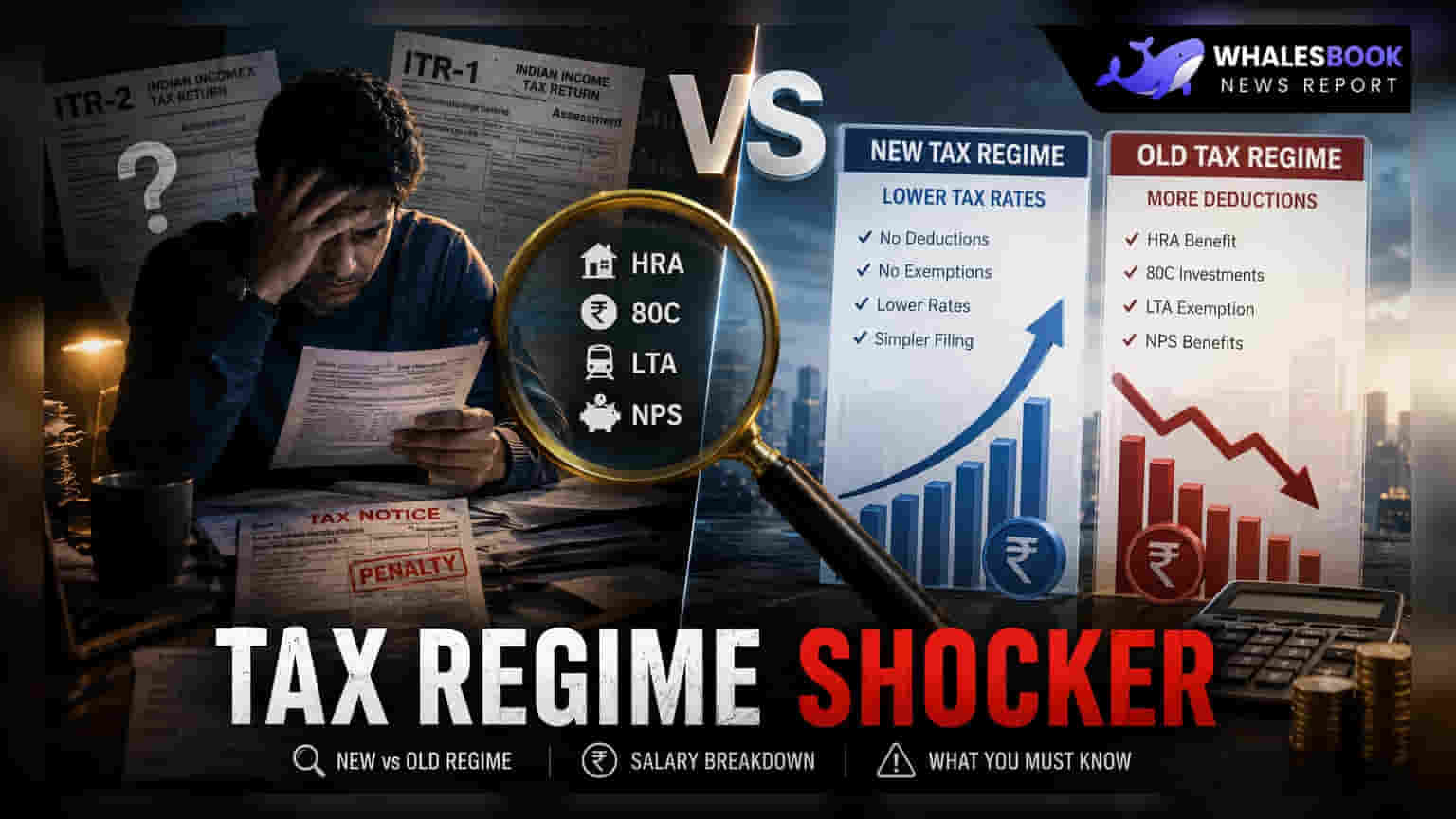

જેમ જેમ કંપનીઓ ટેક્સ સિસ્ટમની ઘોષણાઓ એકત્રિત કરવાની પ્રક્રિયા શરૂ કરી રહી છે, તેમ ઘણા પગારદાર વ્યક્તિઓ પરંપરાગત જૂની ટેક્સ સિસ્ટમ અને નવી, સરળ સિસ્ટમ વચ્ચેના જટિલ નિર્ણયનો સામનો કરી રહ્યા છે. નવી સિસ્ટમ તેના નીચા ટેક્સ સ્લેબ રેટ્સ માટે જાણીતી છે, પરંતુ નિર્ણય માત્ર ટકાવારીની સરખામણી જેટલો સરળ નથી. વાસ્તવિક ટેક્સ આઉટફ્લો તે વ્યક્તિ કેટલી છૂટછાટો અને કપાતનો દાવો કરી શકે છે તેના પર ભારે આધાર રાખે છે.

HRA અને હોમ લોનનો ટ્રેડ-ઓફ

ઘણા કરદાતાઓ માટે સૌથી મહત્વપૂર્ણ પરિબળોમાંનું એક હાઉસ રેન્ટ એલાઉન્સ (HRA) છે. જૂની ટેક્સ સિસ્ટમ હેઠળ, ભાડાના મકાનમાં રહેતા લોકો માટે HRA એક મહત્વપૂર્ણ ટેક્સ બચત સાધન છે. આ લાભ સામાન્ય રીતે નવી સિસ્ટમમાં ઉપલબ્ધ નથી. તેવી જ રીતે, જે ઘરમાલિકો સેક્શન 24(b) હેઠળ હોમ લોન વ્યાજ અને સેક્શન 80C હેઠળ મુદ્દલ ચુકવણી માટે કપાત પર આધાર રાખે છે, તેઓ ઘણીવાર જૂની સિસ્ટમ હેઠળ ટેક્સ બચત નવી સિસ્ટમમાં નીચા દરના લાભો કરતાં વધુ ફાયદાકારક હોવાનું માને છે. મોટી મોર્ગેજ ચુકવણી ધરાવતા વ્યક્તિઓ માટે, નવી સિસ્ટમમાં સંક્રમણ કરવાથી તેમની વાર્ષિક ટેક્સ જવાબદારીમાં નોંધપાત્ર વધારો થઈ શકે છે.

80C અને અન્ય ભથ્થાઓનું મૂલ્યાંકન

સેક્શન 80C હેઠળ ઘણી લોકપ્રિય ટેક્સ-સેવિંગ ઇન્વેસ્ટમેન્ટ્સ આવે છે, જેમાં એમ્પ્લોયી પ્રોવિડન્ટ ફંડ (EPF), પબ્લિક પ્રોવિડન્ટ ફંડ (PPF), ઇક્વિટી લિંક્ડ સેવિંગ્સ સ્કીમ્સ (ELSS), અને જીવન વીમા પ્રીમિયમનો સમાવેશ થાય છે. આ નવી સિસ્ટમમાં બાકાત રાખવામાં આવી છે, જેનો અર્થ છે કે જો તમે શિસ્તબદ્ધ રોકાણકાર છો જે નિયમિતપણે 80C મર્યાદાનો ઉપયોગ કરે છે, તો નવી સિસ્ટમ ઓછી આકર્ષક લાગી શકે છે. આ ઉપરાંત, લીવ ટ્રાવેલ એલાઉન્સ (LTA), બાળકોના શિક્ષણ ભથ્થા, અને પ્રોફેશનલ ટેક્સ કપાત જેવા સામાન્ય લાભો પણ મુખ્યત્વે જૂની સિસ્ટમ માટે રચાયેલ છે. જે કર્મચારીઓ આ ભથ્થાઓનો વારંવાર ઉપયોગ કરે છે તેઓએ તેમની કુલ ટેક્સ-મુક્ત આવકની ગણતરી કરવી જોઈએ કે શું નવી ટેક્સ દરો આ નુકસાનોની ભરપાઈ કરવા માટે પૂરતા છે.

નવી સિસ્ટમમાં વ્યૂહાત્મક લાભો

ઘણી કપાતો ગુમાવવા છતાં, નવી સિસ્ટમ ચોક્કસ પગાર ઘટકો માટે કેટલીક કાર્યક્ષમતા જાળવી રાખે છે. નેશનલ પેન્શન સિસ્ટમ (NPS), માન્ય પ્રોવિડન્ટ ફંડ્સ, અને સુપરએન્યુએશન ફંડ્સમાં એમ્પ્લોયરનું યોગદાન તેમના સંબંધિત મર્યાદાઓ સુધી ટેક્સ-કાર્યક્ષમ રહે છે. આ ખાસ કરીને ઉચ્ચ-આવક ધરાવતા અથવા વરિષ્ઠ મેનેજમેન્ટ માટે ફાયદાકારક બની શકે છે જેમના વળતર પેકેજોમાં નોંધપાત્ર નિવૃત્તિ લાભોનો સમાવેશ થાય છે. વધુમાં, સરળ પગાર માળખા ધરાવતી વ્યક્તિઓ - જેઓ મોટી ભાડાની ચૂકવણી, હોમ લોન, અથવા ટેક્સ-સેવિંગ રોકાણોની ઊંચી રકમ ધરાવતા નથી - તેઓ નવી સિસ્ટમને ઓછું દસ્તાવેજીકરણ અને પાલનની જરૂરિયાતને કારણે સંચાલન કરવા માટે વધુ સરળ માને છે.

જાણકાર નિર્ણય લેવો

કારણ કે દરેક માટે કોઈ એક શ્રેષ્ઠ વિકલ્પ નથી, નિર્ણય તમારી વાર્ષિક આવક અને ખર્ચ પ્રોફાઇલના આધારે વ્યક્તિગત હોવો જોઈએ. તમારી ઘોષણાને અંતિમ સ્વરૂપ આપતાં પહેલાં, બાજુ-બાજુ સરખામણી બનાવવાની સલાહ આપવામાં આવે છે. તમારી કુલ કરપાત્ર આવક બંને સિસ્ટમ હેઠળ નક્કી કરવા માટે તમારી વર્તમાન HRA, LTA, 80C રોકાણો અને વ્યાજ ચુકવણીઓની સૂચિ બનાવો. આગામી ટેક્સ વર્ષ માટે, તમારી અંદાજિત મુસાફરી, આવાસ ખર્ચ અને રોકાણ યોજનાઓ કેવી રીતે બદલાઈ શકે છે તે ધ્યાનમાં લો. જો તમારું પગાર માળખું જટિલ છે, તો આ ગણતરી જાહેર કરશે કે કયો વિકલ્પ ખરેખર વર્ષ માટે તમારા ટેક્સ આઉટફ્લોને ઘટાડે છે.