શું થયું?

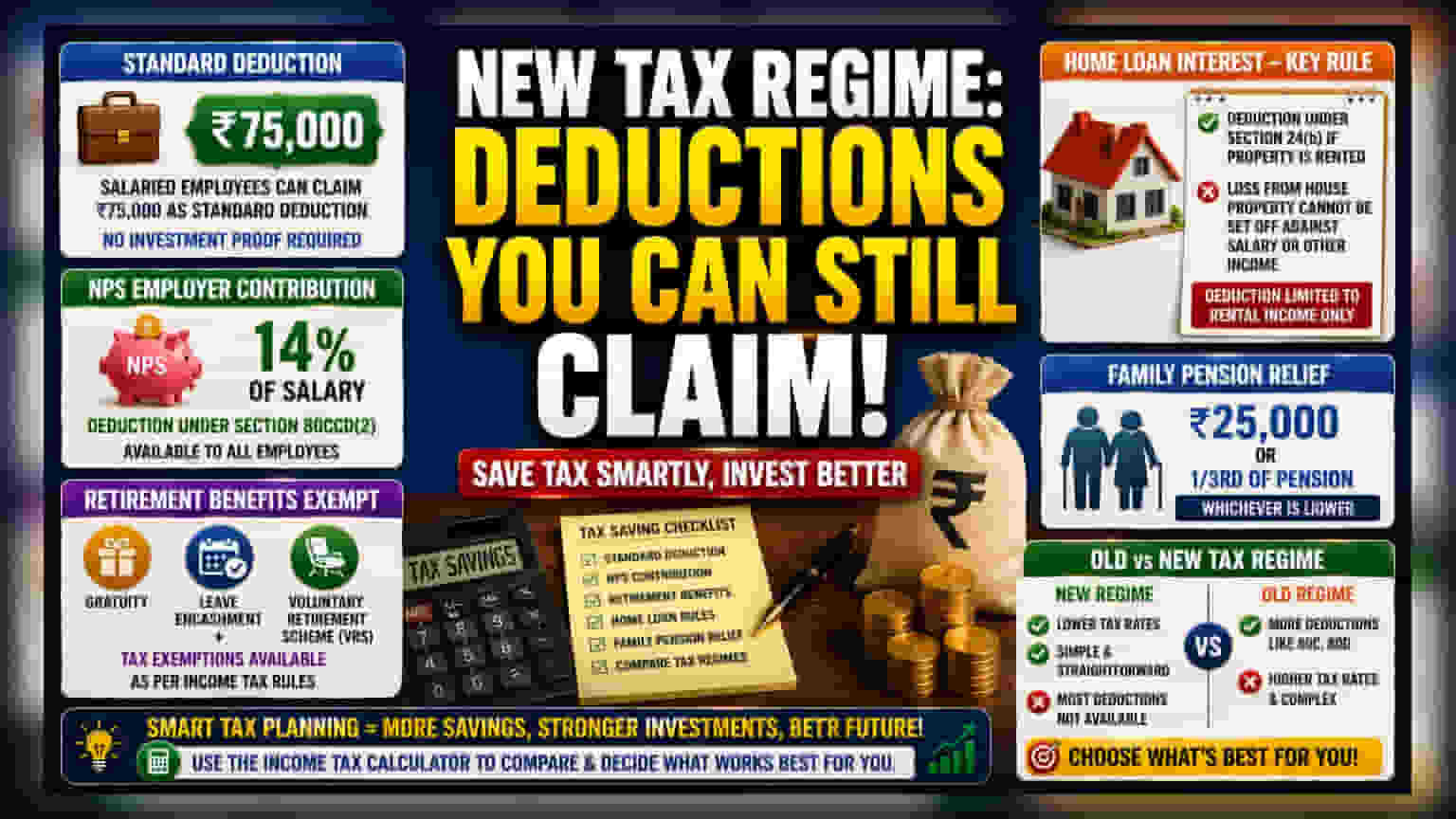

એક સામાન્ય ગેરસમજ એ છે કે ભારતમાં નવા ટેક્સ રિજીમમાં કોઈ પણ ટેક્સ કપાત (Tax Deductions) મળતી નથી. જોકે તે સરળ બનાવવા માટે બનાવવામાં આવ્યું છે અને ઘણા જૂના ટેક્સ-સેવિંગ એક્ઝેમ્પ્શન્સ (Exemptions) દૂર કર્યા છે, તેમ છતાં ઘણી મહત્વપૂર્ણ કપાત હજુ પણ ઉપલબ્ધ છે. પગારદાર વ્યક્તિઓ માટે, સૌથી નોંધપાત્ર કપાત સ્ટાન્ડર્ડ ડિડક્શન છે. હાલના નિયમો મુજબ, પગારદાર કર્મચારીઓ ₹75,000 સુધીનું સ્ટાન્ડર્ડ ડિડક્શન ક્લેમ કરી શકે છે, જે કોઈ પણ ખાસ રોકાણ પુરાવા વગર સીધું જ ગ્રોસ સેલરીમાંથી બાદ કરીને ટેક્સેબલ આવક નક્કી કરે છે.

રોકાણકારો માટે આ શા માટે મહત્વનું છે?

રોકાણકાર માટે, ટેક્સ એ સીધો ખર્ચ છે જે બચત અને માસિક રોકાણ માટે ઉપલબ્ધ નાણાં ઘટાડે છે. તમને કઈ કપાત મળી શકે છે તે ચોક્કસપણે જાણવાથી તમારી સાચી ટેક-હોમ પે (Take-home Pay) ની ગણતરી કરવામાં અને SIPs (Systematic Investment Plans) અથવા અન્ય નાણાકીય લક્ષ્યોનું વધુ સચોટ આયોજન કરવામાં મદદ મળે છે. ટેક્સ નિયમોની ગેરસમજને કારણે નબળું નાણાકીય આયોજન થઈ શકે છે, જ્યાં તમે તમારી ટેક્સ જવાબદારીનો વધુ પડતો અથવા ઓછો અંદાજ લગાવી શકો છો, જે લાંબા ગાળાની રોકાણ યોજનાઓ પ્રત્યે તમારી પ્રતિબદ્ધતાને અસર કરી શકે છે.

મુખ્ય કપાતની સમજૂતી

સ્ટાન્ડર્ડ ડિડક્શન ઉપરાંત, નેશનલ પેન્શન સિસ્ટમ (NPS) માં એમ્પ્લોયરના યોગદાન (Employer Contribution) એક નોંધપાત્ર લાભ રહે છે. સેક્શન 80CCD(2) હેઠળ, કર્મચારીઓ તેમના પગારના 14% સુધીના એમ્પ્લોયર ફાળા માટે કપાત ક્લેમ કરી શકે છે. આ લાભ સરકારી અને ખાનગી ક્ષેત્રના કર્મચારીઓ બંને માટે ઉપલબ્ધ છે. આ ઉપરાંત, નવા રિજીમમાં ચોક્કસ નિવૃત્તિ લાભો જાળવી રાખવામાં આવ્યા છે. તેમાં ગ્રેચ્યુઇટી (Gratuity), લીવ એન્કેશમેન્ટ (Leave Encashment) અને વોલન્ટરી રિટાયરમેન્ટ સ્કીમ (VRS) હેઠળ મળેલ વળતર પર ટેક્સ મુક્તિનો સમાવેશ થાય છે, જો તે ટેક્સ વિભાગ દ્વારા નિર્ધારિત શરતો પૂરી કરે.

હોમ લોન વ્યાજનો મુદ્દો

હોમ લોન (Home Loan) સંબંધિત ચોક્કસ નિયમો સમજવા મહત્વપૂર્ણ છે. જો મિલકત ભાડે આપેલી હોય તો તમે સેક્શન 24(b) હેઠળ હોમ લોન પર ચૂકવેલ વ્યાજ માટે કપાત ક્લેમ કરી શકો છો, પરંતુ એક ખાસ પ્રતિબંધ ધ્યાનમાં રાખવો જરૂરી છે. તમે ઘર મિલકતમાંથી થયેલા કોઈપણ નુકસાનનો ઉપયોગ તમારા પગાર જેવા અન્ય આવકના સ્ત્રોતો સામે તમારી ટેક્સ જવાબદારી ઘટાડવા માટે કરી શકતા નથી. આનો અર્થ એ છે કે આ કપાત ફક્ત તમારા ભાડાની આવકના પ્રમાણમાં જ ઉપયોગી છે. રોકાણકારોએ તેને જૂના ટેક્સ રિજીમ સાથે ભેળસેળ ન કરવી જોઈએ, જ્યાં હોમ લોન વ્યાજ અન્ય આવકના સ્ત્રોતો સામે એડજસ્ટ થઈ શકતું હતું.

ફેમિલી પેન્શન રાહત

જે વ્યક્તિઓને ફેમિલી પેન્શન (Family Pension) મળે છે, તેમના માટે ટેક્સ નિયમો ચોક્કસ રાહત પૂરી પાડે છે. કરદાતાઓને ₹25,000 અથવા પેન્શનની રકમના એક-તૃતીયાંશ, જે ઓછું હોય તેટલી કપાત ક્લેમ કરવાની મંજૂરી છે. આ ફેમિલી પેન્શનર્સ માટે કુલ ટેક્સેબલ આવક ઘટાડવામાં મદદ કરે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

કોઈપણ કરદાતા માટે પ્રાથમિક નિર્ણય એ છે કે જૂના અને નવા ટેક્સ રિજીમ વચ્ચે પસંદગી કરવી. નવું રિજીમ ઘણીવાર તેના નીચા ટેક્સ દરો માટે પસંદ કરવામાં આવે છે, પરંતુ તે 80C અને 80D રોકાણો જેવી ઘણી લોકપ્રિય કપાતને બાકાત રાખે છે. રોકાણકારોએ સરકાર દ્વારા પૂરા પાડવામાં આવેલ અધિકૃત આવકવેરા કેલ્ક્યુલેટર (Income Tax Calculator) નો નિયમિતપણે ઉપયોગ કરીને તેમની ચોક્કસ આવક, રોકાણ અને ખર્ચના આધારે બંને સિસ્ટમ હેઠળ તેમના કુલ ટેક્સ આઉટગો (Tax Outgo) ની તુલના કરવી જોઈએ. આ નિર્ણય દરેક માટે સમાન નથી અને સંપૂર્ણપણે તમારી વ્યક્તિગત નાણાકીય પરિસ્થિતિ અને લક્ષ્યો પર આધાર રાખે છે.