સંપત્તિનું મૂલ્યઘાટ, એક અદ્રશ્ય ખર્ચ

મ્યુચ્યુઅલ ફંડમાં સિસ્ટેમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (SIP) દ્વારા બચત કરતા રોકાણકારો ઘણીવાર બજારના ઘટાડા કરતાં પણ વધુ મોટા નુકસાનનો સામનો કરી શકે છે, અને તેનું કારણ છે એક સામાન્ય રીતે અવગણવામાં આવતો ખર્ચ: એક્સપેન્સ રેશિયો (Expense Ratio).

કલ્પના કરો કે બે રોકાણકારો, જેઓ સમાન ફંડમાં ₹20,000 માસિક SIP દ્વારા 20 વર્ષ સુધી રોકાણ કરે છે. જોકે, માત્ર ખર્ચના તફાવતને કારણે, એક રોકાણકાર બીજા કરતાં ₹20 લાખ ઓછી સંપત્તિ સાથે રહી શકે છે.

ડાયરેક્ટ vs. રેગ્યુલર પ્લાન: મુખ્ય તફાવત

મ્યુચ્યુઅલ ફંડના 'રેગ્યુલર' અને 'ડાયરેક્ટ' પ્લાન વચ્ચેનો મુખ્ય તફાવત ડિસ્ટ્રિબ્યુટર અથવા બ્રોકરને ચૂકવવામાં આવતું કમિશન છે. 'રેગ્યુલર' પ્લાનમાં આ કમિશન સામાન્ય રીતે વાર્ષિક 0.5% થી 1.2% જેટલું એક્સપેન્સ રેશિયોમાં ઉમેરાય છે. આ ફી નેટ એસેટ વેલ્યુ (NAV) ની ગણતરી કરતા પહેલા જ કપાઈ જાય છે, જેના કારણે રોકાણકારને તેની સીધી જાણ થતી નથી. તેનાથી વિપરીત, 'ડાયરેક્ટ' પ્લાન, જેમાં કોઈ મધ્યસ્થી શામેલ નથી, તેમાં સમાન માર્જિન દ્વારા નીચો એક્સપેન્સ રેશિયો હોય છે.

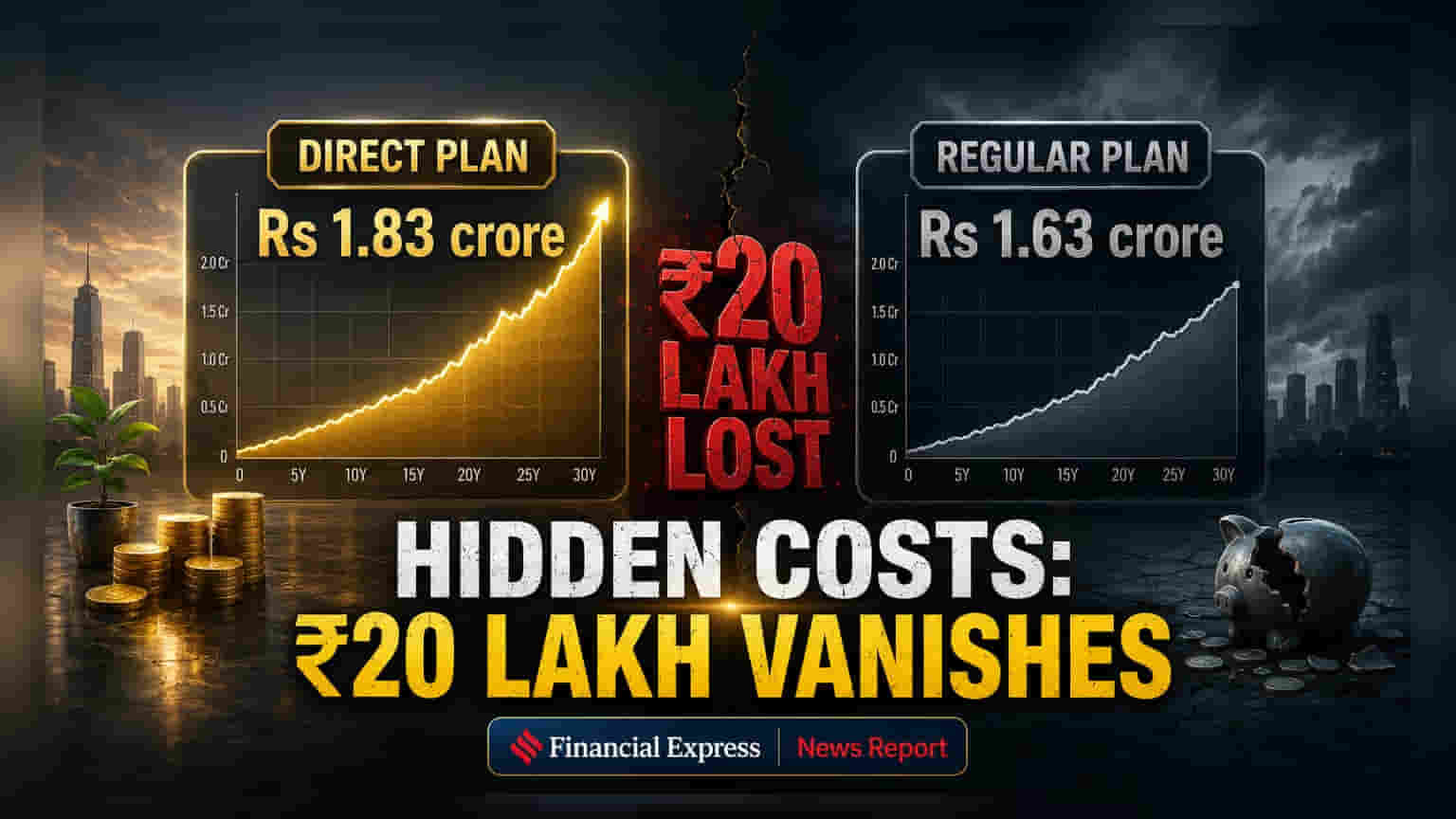

સમય જતાં વધતો ખર્ચનો પ્રભાવ

ભલે વાર્ષિક 1% નો તફાવત નજીવો લાગે, પરંતુ બે દાયકા દરમિયાન તેના સંચિત (compounded) અસર ખૂબ જ નોંધપાત્ર હોય છે. એક વિશ્લેષણ સૂચવે છે કે આનાથી ₹20 લાખ નો તફાવત સર્જાઈ શકે છે. ઉદાહરણ તરીકે, જો એક રોકાણકાર 11% વાર્ષિક વળતર મેળવે અને બીજો 12%, તો 20 વર્ષ પછી તેમની સંપત્તિમાં ₹20 લાખ નો તફાવત હશે (એક ₹1.63 કરોડ અને બીજો ₹1.83 કરોડ એકઠા કરી શકે છે). આ દર્શાવે છે કે નાના ટકાવારીના તફાવતો પણ લાંબા ગાળાના રોકાણમાં સંપત્તિમાં મોટો તફાવત લાવી શકે છે.

વાસ્તવિક એક્સપેન્સ રેશિયોના ઉદાહરણો

વાસ્તવિક એક્સપેન્સ રેશિયો આ મુદ્દાને સ્પષ્ટ રીતે દર્શાવે છે. ઉદાહરણ તરીકે, Edelweiss Mid Cap Fund નો ડાયરેક્ટ એક્સપેન્સ રેશિયો 0.60% છે, જ્યારે તેના રેગ્યુલર પ્લાન માટે તે 1.80% છે, જે 1.20% નો તફાવત દર્શાવે છે. તેવી જ રીતે, Invesco India Mid Cap Fund માં ડાયરેક્ટ પ્લાનનો એક્સપેન્સ રેશિયો 1.04% છે, જ્યારે રેગ્યુલર પ્લાનનો 2.17% છે, જે 1.13% નો તફાવત દર્શાવે છે. આ આંકડા સમય જતાં રોકાણકારોના વળતર પરના નોંધપાત્ર પ્રભાવને પ્રકાશિત કરે છે.

સલાહકારની ભૂમિકા અને મૂલ્ય

જ્યારે એક સારો નાણાકીય સલાહકાર વ્યક્તિગત સલાહ અને પોર્ટફોલિયો મેનેજમેન્ટ જેવી સેવાઓ પૂરી પાડીને 'રેગ્યુલર' પ્લાનની ઊંચી કિંમતને યોગ્ય ઠેરવી શકે છે, ત્યારે સમસ્યા ત્યારે ઊભી થાય છે જ્યારે રોકાણકારો સતત મૂલ્યવાન માર્ગદર્શન વિના આ કમિશન ચૂકવતા રહે છે. ઘણા રોકાણકારો વર્ષો પહેલા વેચાયેલા 'રેગ્યુલર' પ્લાનમાં જ રહે છે, જેમાં કોઈ સક્રિય સલાહકાર તેમના પોર્ટફોલિયોની સમીક્ષા કરતો નથી, છતાં વાર્ષિક ધોરણે કમિશન કપાયા જ કરે છે.

જાણકાર નિર્ણયો લેવા

'રેગ્યુલર' થી 'ડાયરેક્ટ' પ્લાનમાં સ્વિચ કરવાનું વિચારી રહેલા રોકાણકારોએ એક્ઝિટ લોડ (exit load) અને સંભવિત મૂડી લાભ કર (capital gains tax) ની અસરોને ધ્યાનમાં લેવી જોઈએ. પોતાની જરૂરિયાતોનું સંપૂર્ણ મૂલ્યાંકન કરવું જરૂરી છે: જો રોકાણકાર સ્વતંત્ર રીતે સંશોધન કરી શકે, પોતાના પોર્ટફોલિયોને ટ્રેક કરી શકે અને ભાવનાત્મક વેપાર ટાળી શકે, તો 'ડાયરેક્ટ' પ્લાન વધુ ફાયદાકારક રહેશે. જોકે, જેઓ વ્યાવસાયિક નાણાકીય સલાહ પર આધાર રાખે છે, તેમના માટે 'રેગ્યુલર' પ્લાનની કિંમત યોગ્ય હોઈ શકે છે જો ખરેખર મૂલ્યવાન સેવાઓ પૂરી પાડવામાં આવતી હોય.