EMI ચૂકી જવી એ માત્ર મોડી ચુકવણી નથી; તે બોરોવર્સ અને રોકાણકારો બંને માટે એક ગંભીર સંકેત છે. જ્યારે ડિલિંકવન્સી એટલે બાકી ચુકવણી, ત્યારે ડિફોલ્ટ એ 90 દિવસ પછી નોંધાતી ગંભીર નાણાકીય ભંગ છે. બોરોવર્સ માટે, આ ભેદ નાના ક્રેડિટ બ્લિપ અને રેકોર્ડ પર લાંબા ગાળાના નિશાન વચ્ચેનો તફાવત દર્શાવે છે. રોકાણકારો માટે, બેન્કિંગ અને ફાઇનાન્સ સ્ટોક્સના સ્વાસ્થ્યનું મૂલ્યાંકન કરવા માટે આ તબક્કાઓ પર નજર રાખવી આવશ્યક છે, કારણ કે તે સીધા ધિરાણકર્તાની એસેટ ક્વોલિટી અને નફાકારકતાને અસર કરે છે.

શું થયું?

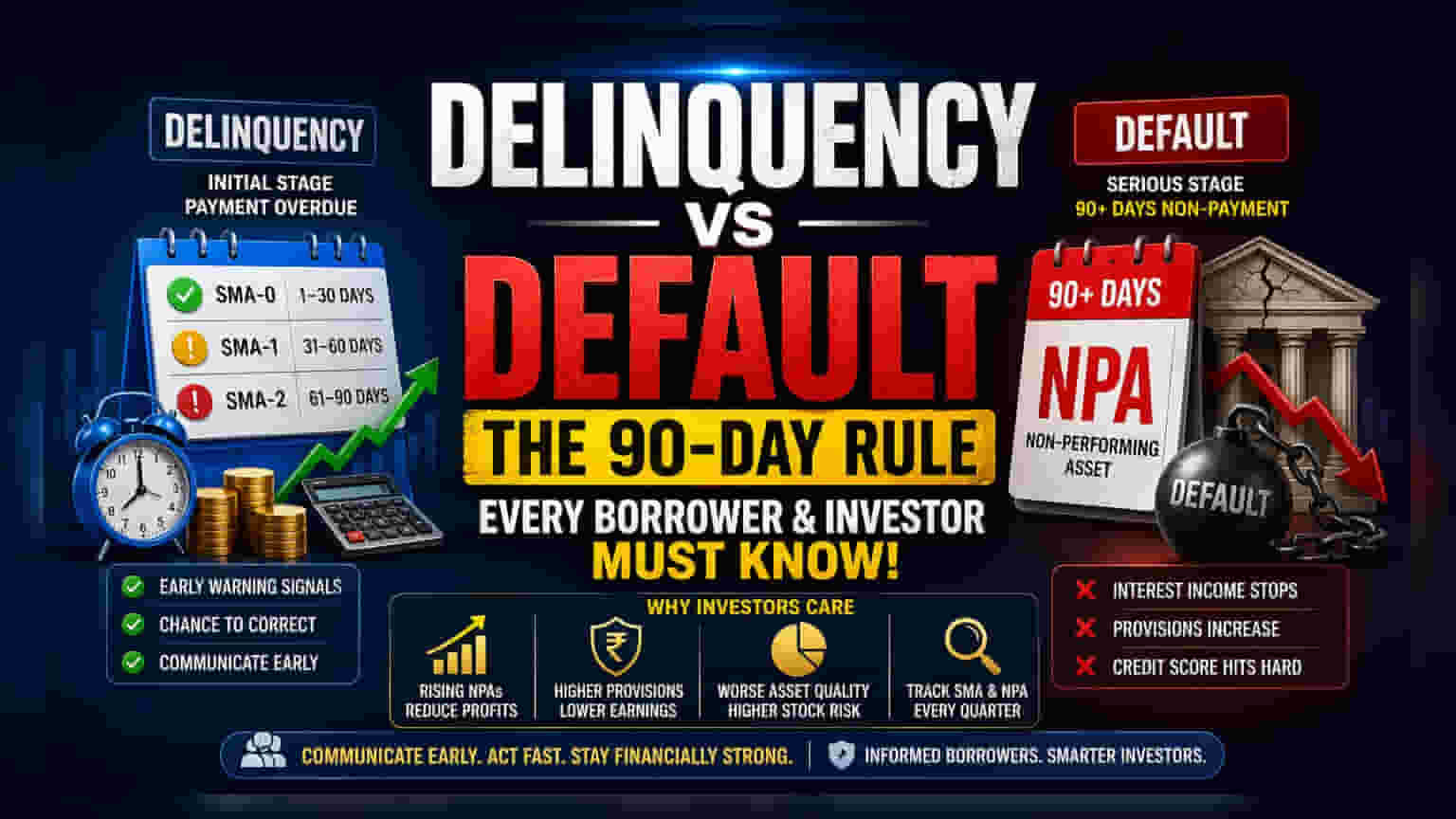

ઘણીવાર બોરોવર્સ ડિલિંકવન્સી (Delinquency) અને ડિફોલ્ટ (Default) શબ્દોનો એકબીજાના બદલે ઉપયોગ કરે છે, પરંતુ નાણાકીય જગતમાં, આ લોનની ચુકવણીના બે ખૂબ જ અલગ તબક્કાઓ દર્શાવે છે. ડિલિંકવન્સી એ પ્રારંભિક તબક્કો છે જ્યારે ચુકવણી બાકી રહે છે. આ ત્યારે થાય છે જ્યારે EMI ચૂકી જાય અથવા ચેક બાઉન્સ થાય. તેનાથી વિપરીત, ડિફોલ્ટ એ વધુ ગંભીર સ્થિતિ છે જે સામાન્ય રીતે લાંબા સમય સુધી ચુકવણી ન થયા પછી, સામાન્ય રીતે 90 દિવસ થી વધુ સમય વીતી ગયા પછી આવે છે. આ સમયમર્યાદાને સમજવી એ વ્યક્તિગત દેવું સંચાલિત કરનાર કોઈપણ વ્યક્તિ અથવા બેન્કિંગ અને નોન-બેન્કિંગ ફાઇનાન્સ કંપની (NBFC) ના શેરોનું વિશ્લેષણ કરનાર માટે મહત્વપૂર્ણ છે.

નિર્ણાયક 90-દિવસ નો થ્રેશોલ્ડ

ભારતીય બેન્કિંગ સિસ્ટમમાં, ડિલિંકવન્સી અને ડિફોલ્ટ વચ્ચેનો તફાવત નિયમનકારી માર્ગદર્શિકાઓ દ્વારા ઔપચારિક રીતે માન્ય છે. જ્યારે બોરોવર ચુકવણી ચૂકી જાય છે, ત્યારે લોન સ્પેશિયલ મેન્શન એકાઉન્ટ (SMA) શ્રેણીમાં પ્રવેશે છે. બેંકો આને બકેટમાં ટ્રેક કરે છે, જેમ કે SMA-0 (1-30 દિવસ બાકી), SMA-1 (31-60 દિવસ), અને SMA-2 (61-90 દિવસ). આ બકેટ્સ ધિરાણકર્તા માટે પ્રારંભિક ચેતવણી સંકેતો તરીકે કાર્ય કરે છે. જો બોરોવર 90 દિવસ ની અંદર બાકી રકમ ચૂકવવામાં નિષ્ફળ જાય, તો લોનને નોન-પર્ફોર્મિંગ એસેટ (NPA) તરીકે વર્ગીકૃત કરવામાં આવે છે. ધિરાણકર્તાના દ્રષ્ટિકોણથી ડિફોલ્ટની આ 90-દિવસ ની નિશાની તકનીકી વ્યાખ્યા છે. એકવાર એકાઉન્ટ NPA બની જાય, પછી ધિરાણકર્તાએ ચૂકવ્યા વગરના વ્યાજને આવક તરીકે ગણવાનું બંધ કરવું પડે છે અને સંભવિત નુકસાનને આવરી લેવા માટે મૂડીની જોગવાઈ (Provision) કરવી પડે છે.

રોકાણકારો માટે આ શા માટે મહત્વનું છે?

સ્ટોક માર્કેટના રોકાણકારો માટે, લોનનું ડિલિંકવન્સીથી ડિફોલ્ટ તરફનું સ્થળાંતર એ ધિરાણકર્તાના વ્યવસાયિક સ્વાસ્થ્યનું પ્રાથમિક સૂચક છે. જ્યારે કોઈ બેંક અથવા NBFC ડિલિંકવન્સીમાં વધારો નોંધાવે છે, ત્યારે તે સૂચવે છે કે તેમના ગ્રાહકો નાણાકીય તણાવ હેઠળ છે, જે ભવિષ્યમાં ઊંચા ડિફોલ્ટ તરફ દોરી શકે છે. જો બેંકના લોન બુકનો મોટો ભાગ સ્ટાન્ડર્ડ એકાઉન્ટ્સમાંથી SMA બકેટ્સમાં જાય છે, તો બેંકને આખરે તેની જોગવાઈઓ (Provisions) વધારવી પડી શકે છે. ઊંચી જોગવાઈઓ સીધી કંપનીના નેટ પ્રોફિટને ઘટાડે છે. રોકાણકારો ઘણીવાર ધિરાણકર્તા તેના જોખમનું કેટલી અસરકારક રીતે સંચાલન કરે છે તે માપવા માટે 'એસેટ ક્વોલિટી' મેટ્રિક્સ, જેમ કે ગ્રોસ NPA રેશિયો અને નેટ NPA રેશિયોને ટ્રેક કરે છે. ઝડપથી વધતા NPA રેશિયોવાળી કંપનીને ઘણીવાર ઊંચું જોખમ ધરાવતી ગણવામાં આવે છે, જે તેના શેરના મૂલ્યાંકન પર દબાણ લાવી શકે છે.

ક્રેડિટ હેલ્થ પર અસર

વ્યક્તિગત બોરોવર્સ માટે, અસર સમાન રૂપે નોંધપાત્ર છે. એક ચૂકી ગયેલી EMI, ભલે તે ફક્ત થોડા દિવસો મોડી હોય, ક્રેડિટ બ્યુરોને જાણ કરવામાં આવે છે. જોકે આ તાત્કાલિક ડિફોલ્ટ તરીકે વર્ગીકૃત ન થઈ શકે, તે ક્રેડિટ રિપોર્ટ પર ડિલિંકવન્સી તરીકે દેખાય છે. વારંવાર થતી ડિલિંકવન્સીનો ઇતિહાસ ક્રેડિટ સ્કોર ઘટાડી શકે છે, જેનાથી ભવિષ્યમાં લોન અથવા ક્રેડિટ કાર્ડ મેળવવાનું વધુ મુશ્કેલ બને છે. જ્યારે લોન ડિફોલ્ટ તબક્કામાં પહોંચે છે, ત્યારે ક્રેડિટ સ્કોરને થયેલું નુકસાન નોંધપાત્ર હોય છે. ડિફોલ્ટમાંથી પુનઃપ્રાપ્તિ એ એક લાંબી પ્રક્રિયા છે જે વ્યક્તિની નાણાકીય સુગમતાને વર્ષો સુધી મર્યાદિત કરી શકે છે.

પ્રારંભિક સંદેશાવ્યવહારનું મહત્વ

નોકરી ગુમાવવી અથવા તબીબી કટોકટી જેવી અણધારી જીવન ઘટનાઓને કારણે નાણાકીય તણાવ થઈ શકે છે. આ પરિસ્થિતિઓનું સંચાલન કરવાની સૌથી અસરકારક રીત પ્રારંભિક સંદેશાવ્યવહાર દ્વારા છે. ધિરાણકર્તાઓ પાસે લોનને પુનર્ગઠન કરવા અથવા લોન 90-દિવસ ના ડિફોલ્ટ થ્રેશોલ્ડ સુધી પહોંચે તે પહેલાં બોરોવર તેમનો સંપર્ક કરે તો અસ્થાયી રાહત આપવા માટેના મિકેનિઝમ્સ હોય છે. સક્રિય સંદેશાવ્યવહાર બોરોવર્સને ડિફોલ્ટના ગંભીર પરિણામો ટાળવામાં મદદ કરે છે અને ધિરાણકર્તાઓને સ્વસ્થ લોન બુક જાળવવામાં મદદ કરે છે. રોકાણકારો ઘણીવાર મેનેજમેન્ટની ટિપ્પણીઓ ત્રિમાસિક કમાણી અહેવાલોમાં જુએ છે કે શું કંપની ડિફોલ્ટને રોકવા માટે તણાવગ્રસ્ત બોરોવર્સ સાથે અસરકારક રીતે સંપર્ક કરી રહી છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

બેન્કિંગ અને ફાઇનાન્સ ક્ષેત્રને જોતા રોકાણકારોએ એસેટ ક્વોલિટી પર ત્રિમાસિક અપડેટ્સ પર નજર રાખવી જોઈએ. મુખ્ય ટ્રેક કરી શકાય તેવી બાબતોમાં SMA બકેટ્સમાં ફેરફાર, ગ્રોસ અને નેટ NPA રેશિયોમાં ફેરફાર અને કંપનીનો પ્રોવિઝનિંગ કવરેજ રેશિયો શામેલ છે. આ આંકડાઓ ધિરાણકર્તા ડિલિંકવન્સીને સફળતાપૂર્વક નિયંત્રિત કરી રહ્યું છે કે કેમ અથવા વધી રહેલા ડિફોલ્ટનું અંતર્ગત જોખમ છે કે કેમ તે વિશે આંતરદૃષ્ટિ પૂરી પાડે છે. કલેક્શન કાર્યક્ષમતા અને રિટેલ અથવા કોર્પોરેટ જેવા ચોક્કસ લોન સેગમેન્ટના સ્વાસ્થ્ય પર મેનેજમેન્ટની ટિપ્પણીઓ પણ કંપનીની ભવિષ્યની કમાણી માટે નિર્ણાયક સંદર્ભ પૂરો પાડે છે.