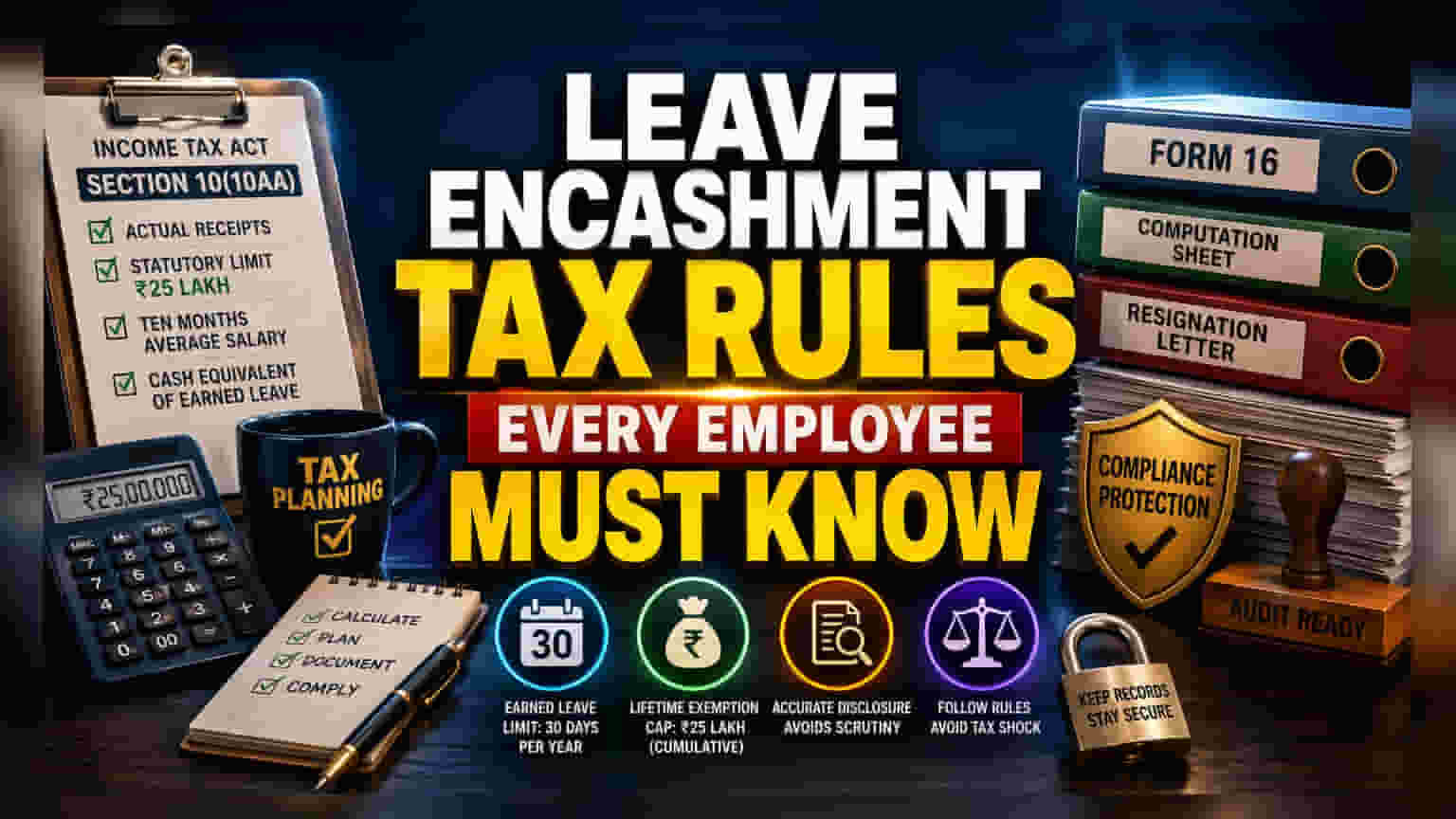

કલમ 10(10AA) ની કાર્યપદ્ધતિ

એસેસમેન્ટ યર (AY) 2026-27 માટે લીવ એન્કેશમેન્ટ સંબંધિત નાણાકીય માળખું આવકવેરા અધિનિયમની કલમ 10(10AA) હેઠળ આવે છે. ₹25 લાખની મર્યાદા મુખ્ય હોવા છતાં, વાસ્તવિક કર જવાબદારી ઘણીવાર સરેરાશ પગારની ગણતરી અને ચોક્કસ નિયમો વચ્ચેના સંબંધ દ્વારા નક્કી થાય છે. ખાનગી ક્ષેત્રના કર્મચારીઓ માટે, આ છૂટ નિશ્ચિત નથી પરંતુ ચાર ચલોમાંથી લઘુત્તમ પર આધારિત છે: વાસ્તવિક રકમ, કાયદાકીય મર્યાદા, 10 મહિનાનો સરેરાશ પગાર, અથવા કમાયેલી રજાની રોકડ સમકક્ષ રકમ.

પગારની સરેરાશમાં જટિલતા

ઘણા કરદાતાઓ 'દસ મહિનાના સરેરાશ પગાર'નું અર્થઘટન કરવામાં ભૂલ કરે છે. આ આંકડો નિવૃત્તિ અથવા રાજીનામાના 10 મહિના પહેલાના સમયગાળા પર આધારિત છે, જેમાં મૂળ પગાર, મોંઘવારી ભથ્થું અને ટર્નઓવરના નિશ્ચિત ટકાવારી આધારિત કમિશનનો સમાવેશ થાય છે. જ્યારે નોકરીદાતાઓ 'કમાયેલી રજા'ની ગણતરી માટે અલગ પદ્ધતિઓ લાગુ કરે છે, ખાસ કરીને જો કંપનીની આંતરિક નીતિઓ પ્રતિ વર્ષ સેવા માટે 30-દિવસના સંચય મર્યાદા કરતાં વધી જાય, ત્યારે સમસ્યાઓ ઊભી થાય છે. કર સત્તાવાળાઓ આ 30-દિવસના નિયમનકારી આદેશ કરતાં વધુ રજાને સખત રીતે અવગણે છે, જે લાંબા સમયથી નોકરી કરતા વ્યક્તિઓ માટે અણધાર્યા કરપાત્ર રકમ તરફ દોરી શકે છે.

ફોરેન્સિક ઓડિટ ટ્રેઇલ

₹25 લાખની લાઇફટાઇમ છૂટ માટે ઐતિહાસિક રેકોર્ડ-કીપિંગનો સખત અભિગમ જરૂરી છે. કારણ કે આ મર્યાદા વ્યક્તિની કારકિર્દી દરમિયાન સંચિત રીતે લાગુ પડે છે, અગાઉની નોકરી બદલતી વખતે લીધેલી છૂટછાટો જાહેર કરવામાં નિષ્ફળતા આવકવેરા વિભાગ તરફથી સ્વયંસંચાલિત તપાસને ઉત્તેજિત કરી શકે છે. કરદાતાઓને ફોર્મ 16, નોકરીદાતા દ્વારા પૂરી પાડવામાં આવેલ ગણતરી પત્રકો અને ઔપચારિક રાજીનામા પત્રવ્યવહાર ધરાવતી કાયમી ડિજિટલ અથવા ભૌતિક ફાઇલ જાળવવાની સલાહ આપવામાં આવે છે. આ દસ્તાવેજો સંભવિત પુન:મૂલ્યાંકન નોટિસ સામે પ્રાથમિક સંરક્ષણ તરીકે કાર્ય કરે છે, ખાસ કરીને જ્યારે જાહેર કરાયેલ પગાર આવક અને શેડ્યૂલ S હેઠળ નોંધાયેલ મુક્તિ પ્રાપ્ત ભથ્થાના ભાગ વચ્ચે અસંગતતાઓ દેખાય છે.

માળખાકીય જોખમો અને પાલન જોખમો

કર્મચારીઓ માટે મુખ્ય જોખમ સક્રિય રોજગાર દરમિયાન અથવા નોકરી છોડવાના સમયે પ્રાપ્ત થયેલ એન્કેશમેન્ટના ખોટા વર્ગીકરણમાં રહેલું છે. નોકરી દરમિયાન પ્રાપ્ત થયેલ એન્કેશમેન્ટ સંપૂર્ણપણે કરપાત્ર છે, ₹25 લાખની મર્યાદાને ધ્યાનમાં લીધા વિના, જે ફક્ત નિવૃત્તિ, રાજીનામું અથવા સુપરએન્યુએશન પર લાગુ પડે છે. વધુમાં, જૂની અને નવી કર વ્યવસ્થા વચ્ચે સ્વિચ કરવાથી કલમ 10(10AA) ની વૈધાનિક જરૂરિયાતો રદ થતી નથી; જો કે, 'Allowances to the extent exempt' કોલમમાં આ દાવાઓને સચોટપણે પ્રતિબિંબિત કરવામાં નિષ્ફળતા સ્વયંસંચાલિત પ્રક્રિયા દરમિયાન કપાતની સંપૂર્ણ અસ્વીકૃતિ તરફ દોરી શકે છે, જેના માટે લાંબી સુધારણા પ્રક્રિયાઓની જરૂર પડશે.