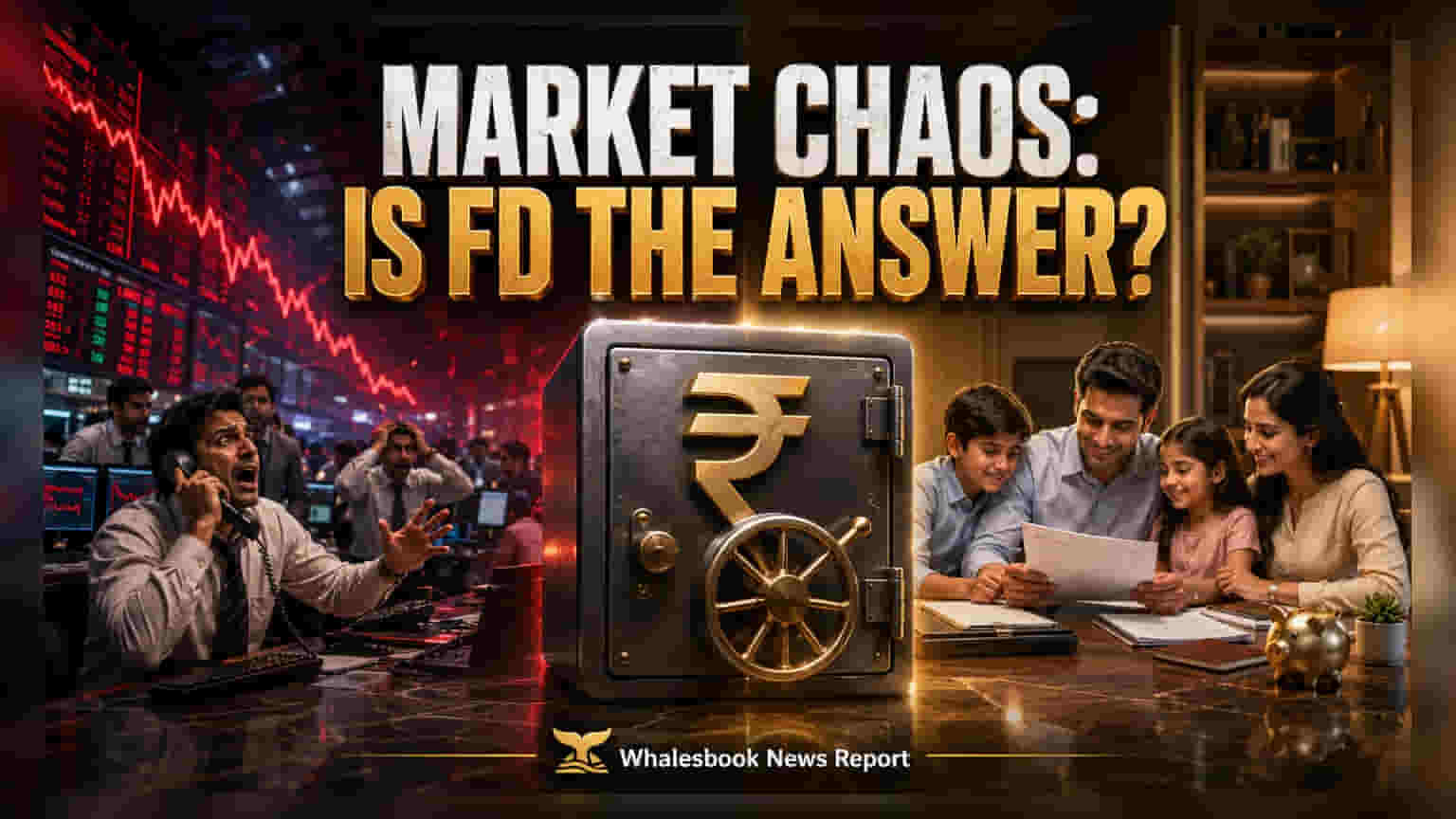

સલામતી પ્રથમ, પણ કઈ કિંમતે?

ઘણા ભારતીય રિટેલ રોકાણકારો બેંક ફિક્સ્ડ ડિપોઝિટ (FD) અને સરકારી બોન્ડ્સ જેવા ફિક્સ્ડ-ઇન્કમ વિકલ્પોમાં પોતાનું નાણાં ટ્રાન્સફર કરી રહ્યા છે. આ પગલું ઊંચા વળતર મેળવવાને બદલે અસ્થિર શેરબજાર વચ્ચે તેમની મૂડીને સુરક્ષિત રાખવાની ઇચ્છાથી પ્રેરિત છે. Nifty 50 અને BSE Sensex વિદેશી રોકાણકારોના વેચાણ અને મધ્ય પૂર્વના તણાવને કારણે અસ્થિર રહ્યા છે. જ્યારે FD મૂડીનું સંરક્ષણ અને ઇક્વિટી માર્કેટના ઘટાડાને ટાળવાનો માર્ગ પ્રદાન કરે છે, ત્યારે તેઓ હાલમાં ફુગાવા સાથે તાલ મિલાવવામાં સંઘર્ષ કરી રહ્યા છે.

ફુગાવા સામે FDનું વળતર ટૂંકું પડે છે

મે 2026 માં ફુગાવાનો દર 5.8% હતો, જે ખાદ્યપદાર્થો અને ઊર્જાના વધતા ભાવોથી fueled હતો. ઊંચા વૈશ્વિક ક્રૂડ ઓઇલ ભાવ ઉદ્યોગો માટે ખર્ચ વધારી રહ્યા છે, જે ગ્રાહક ભાવને અસર કરે છે. જ્યારે ફિક્સ્ડ ડિપોઝિટ 6.5% જેટલું વ્યાજ દર ઓફર કરે છે, ત્યારે ફુગાવાને ધ્યાનમાં લીધા પછી વાસ્તવિક વળતર ખૂબ ઓછું, ફક્ત 0.7% જેટલું રહે છે. આનો અર્થ એ છે કે, ભલે તમારી બચતનું નાણાકીય મૂલ્ય સુરક્ષિત રહે, પણ માલસામાન અને સેવાઓ ખરીદવાની તેમની ક્ષમતા દર મહિને ઘટી રહી છે.

RBI આર્થિક પડકારોનો સામનો કરી રહ્યું છે

ભારતીય રિઝર્વ બેંક (RBI) આર્થિક સ્થિરતા અને ફુગાવા નિયંત્રણ વચ્ચે સંતુલન જાળવી રહી છે. સેન્ટ્રલ બેંક રેપો રેટ 5.25% પર જાળવી રાખ્યો છે, જે ઘણા લોકો દ્વારા અસ્થાયી માપદંડ તરીકે જોવામાં આવે છે. વિશ્લેષકો આગાહી કરે છે કે હોર્મુઝની સામુદ્રધુની (Strait of Hormuz) આસપાસના તણાવ સહિત ચાલી રહેલા વૈશ્વિક દબાણો RBIની મોનેટરી પોલિસી કમિટી (MPC) ને ભારતીય રૂપિયાને ટેકો આપવા અને ફુગાવા સામે લડવા માટે વ્યાજ દરમાં વધારો કરવાનું વિચારવા દબાણ કરી શકે છે. 10-વર્ષીય સરકારી સિક્યોરિટીઝ પરનું યીલ્ડ, જે હાલમાં 6.8% અને 7.0% ની વચ્ચે છે, જો RBI દરમાં વધારો કરે તો તેમાં તીવ્ર ઉછાળો આવી શકે છે.

ફિક્સ્ડ ઇન્કમ રોકાણકારો માટે જોખમો

ફિક્સ્ડ-ઇન્કમ અસ્કયામતો પર વધુ પડતો નિર્ભર રોકાણકારો અનેક જોખમોનો સામનો કરે છે. ટૂંકા ગાળાના ફંડ્સમાં રોકાણ કરનારાઓ તેમના પૈસા સરળતાથી મેળવી શકે છે, પરંતુ જો વ્યાજ દરો વધે તો તેમને પુનઃરોકાણનું જોખમ રહે છે. લાંબા ગાળાની ફિક્સ્ડ ડિપોઝિટમાં રોકાણ કરનારા રોકાણકારો જો અર્થતંત્ર સુધરે અને વૃદ્ધિ સંપત્તિઓ સારું પ્રદર્શન કરે તો વધુ સારી તકો ગુમાવવાનું જોખમ ધરાવે છે. બેંકો પણ પડકારોનો સામનો કરી રહી છે; ડિપોઝિટ આકર્ષવી સ્પર્ધાત્મક છે, અને નફાના માર્જિનમાં ઘટાડો એટલે તેઓ ડિપોઝિટ દરોમાં નોંધપાત્ર વધારો કરે તેવી શક્યતા નથી, જે બચતકારો માટે લાભોને મર્યાદિત કરે છે. ફુગાવાના સમયમાં ફિક્સ્ડ ઇન્કમને સતત 'ઓલ-વેધર' રોકાણ તરીકે ગણવું જોખમી બની શકે છે, કારણ કે રોકડ-આધારિત પોર્ટફોલિયો ફુગાવા સાથે વૃદ્ધિ પામતી અથવા વાસ્તવિક વળતર ઉત્પન્ન કરતી સંપત્તિઓની તુલનામાં મૂલ્ય ગુમાવે છે.