ભારતમાં પર્સનલ ઇન્કમ ટેક્સના નિયમો હવે બે મુખ્ય માર્ગે આગળ વધી રહ્યા છે, જેનાથી લોકોની ફાઇનાન્સ પ્લાનિંગ અને ઇન્વેસ્ટમેન્ટના નિર્ણયો પર અસર પડી રહી છે.

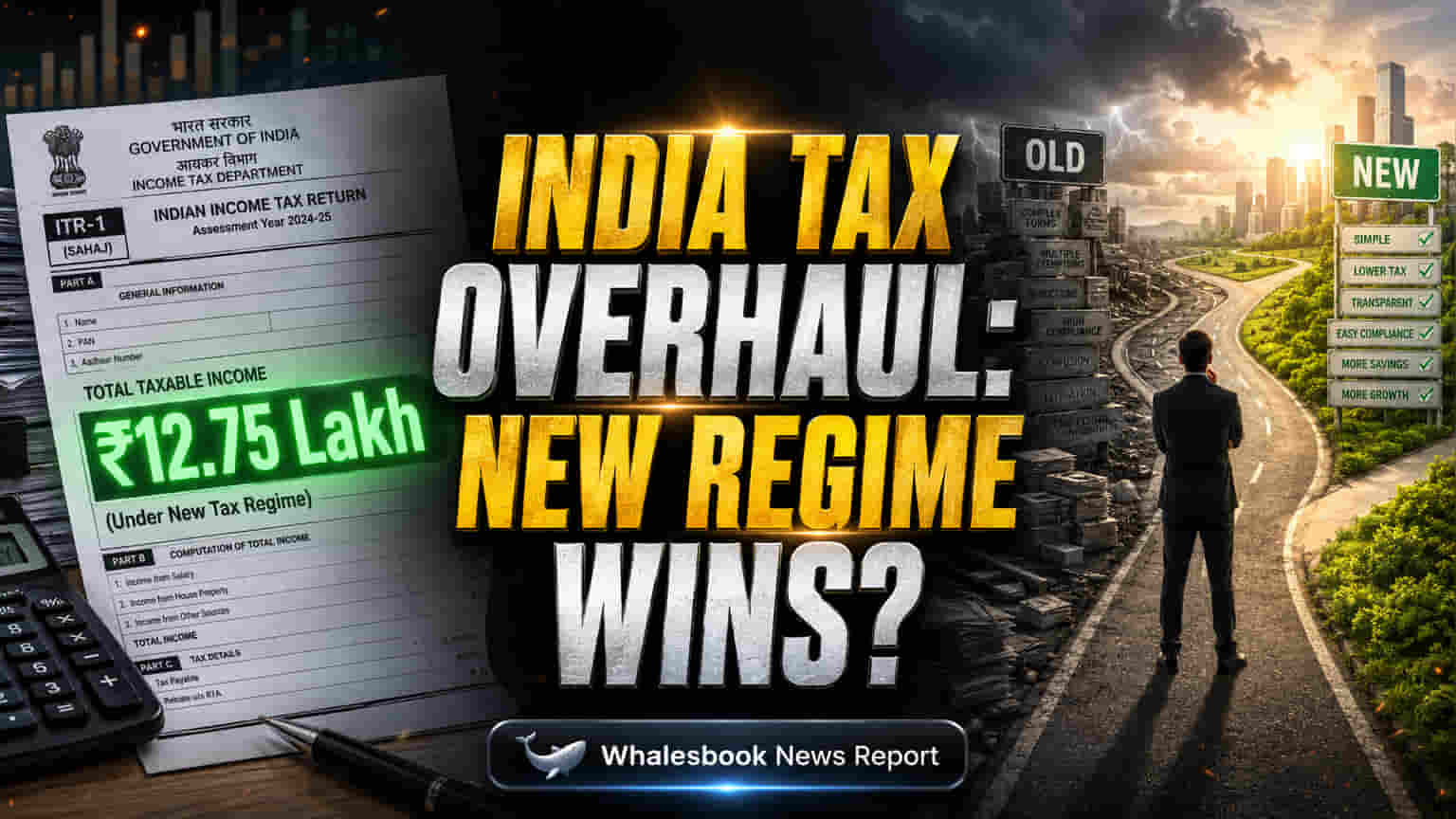

નવી ટેક્સ સિસ્ટમ હાલમાં ડિફોલ્ટ છે અને તેમાં ટેક્સના દર નીચા છે. આ સિસ્ટમ પગારદાર વર્ગ માટે આશરે ₹12.75 લાખ સુધીની આવકને ટેક્સ-ફ્રી કરી શકે છે, જેનાથી ઘણા લોકો માટે ટેક્સ ભરવાનું સરળ બન્યું છે. આ સરળતાને કારણે લોકો ફક્ત ટેક્સ બ્રેક માટે કરાતા રોકાણોથી દૂર જઈને ચોક્કસ નાણાકીય લક્ષ્યો પર વધુ ધ્યાન કેન્દ્રિત કરી રહ્યા છે.

ટેક્સપેયર્સ માટે બે માર્ગ

લોકો મુખ્યત્વે બે જૂથોમાં વહેંચાઈ ગયા છે. એક જૂથ, જે સરળ નાણાકીય વ્યવસ્થા ધરાવે છે અથવા ઓછું પેપરવર્ક પસંદ કરે છે, તેમને નવી સિસ્ટમનો નીચો દર અને સરળ પ્રક્રિયા ફાયદાકારક લાગે છે. તેઓ વધુ હાથમાં આવતા પગારનો આનંદ માણી શકે છે. જ્યારે, મધ્ય-કારકિર્દી વ્યાવસાયિકો અને ઊંચી કમાણી કરતા લોકો જૂની સિસ્ટમ સાથે જોડાયેલા રહે છે. તેમને હાઉસ રેન્ટ એલાઉન્સ (HRA), હોમ લોનના વ્યાજ (સેક્શન 24b) અને સેક્શન 80C હેઠળના રોકાણો જેવી મોટા કપાતનો લાભ મળે છે, જે તેમની કરપાત્ર આવકને નવી સિસ્ટમ કરતાં વધુ અસરકારક રીતે ઘટાડી શકે છે.

રોકાણની પસંદગીઓમાં બદલાવ

ELSS, PPF અને NPS જેવા લોકપ્રિય ટેક્સ-સેવિંગ વિકલ્પો, જો ફક્ત ટેક્સ બ્રેક માટે ઉપયોગમાં લેવાતા હોય, તો નવી સિસ્ટમ હેઠળ તેમની અપીલ ઘટી રહી છે. હવે રોકાણકારો સંભવિત રિટર્ન, જોખમ અને લાંબા ગાળાના લક્ષ્યો પર વધુ ધ્યાન કેન્દ્રિત કરી રહ્યા છે. અમુક ડેટ ફંડ્સ પર ઇન્ડેક્સેશન લાભોનો અંત અને ઇક્વિટી ફંડ કેપિટલ ગેઇન્સ માટેના નવા નિયમો જેવી બાબતો રોકાણકારોને તેમની સંપત્તિ નિર્માણની રણનીતિઓમાં વધુ સાવચેત રહેવા પ્રેરી રહી છે.

કપાત પર વધુ પડતા નિર્ભર રહેવાના જોખમો

જે લોકો ટેક્સ કપાત પર વધુ નિર્ભર છે, તેઓ જો નવી સિસ્ટમમાં ખૂબ જ ઝડપથી સ્વિચ કરે તો તેમને ખરાબ નાણાકીય પરિણામોનો સામનો કરવો પડી શકે છે. સેક્શન 80C કે HRA જેવી મોટી કપાત છોડી દેવાથી, જો તેમના કરપાત્ર ખર્ચ નવી સિસ્ટમના નીચા દર કરતાં વધુ હોય, તો કુલ ટેક્સ બિલ વધી શકે છે. આ ખાસ કરીને મોટા હોમ લોન, નોંધપાત્ર તબીબી ખર્ચ અથવા ઘણા ટેક્સ-સેવિંગ રોકાણો ધરાવતા લોકો માટે સાચું છે. નવી સિસ્ટમ હેઠળ વધુ તાત્કાલિક આવકનો લાભ ઓછી કાર્યક્ષમ નાણાકીય વ્યવસ્થા છુપાવી શકે છે, જેના કારણે લોકો ટેક્સ-સ્માર્ટ વિકલ્પો દ્વારા સંપત્તિ બનાવવાની તક ગુમાવી શકે છે.

આગળ જોતાં: બંને સિસ્ટમનું સંચાલન

જેમ કે બંને ટેક્સ સિસ્ટમ યથાવત રહેશે, લોકોએ દર વર્ષે પોતાની પરિસ્થિતિનું મૂલ્યાંકન કરવું જરૂરી છે. ટેક્સપેયર્સની તમામ પાત્ર કપાત અને મુક્તિઓ સહિત, દરેક સિસ્ટમ હેઠળના સંભવિત ટેક્સની તુલના કરવી જોઈએ. નાણાકીય સલાહકારો ભાર મૂકે છે કે શ્રેષ્ઠ પસંદગી નિશ્ચિત નથી અને તે આવક, જીવનની ઘટનાઓ અથવા રોકાણના ફેરફારો સાથે બદલાઈ શકે છે. સરકાર ટેક્સને સરળ બનાવવા માટે કામ કરી રહી છે, પરંતુ હાલની દ્વિ-પ્રણાલી સુગમતા પ્રદાન કરે છે, જે મહત્તમ ટેક્સ કાર્યક્ષમતા અને લાંબા ગાળાના નાણાકીય લક્ષ્યો સુધી પહોંચવા માટે સાવચેતીપૂર્વક નિર્ણયો લેવાની માંગ કરે છે.