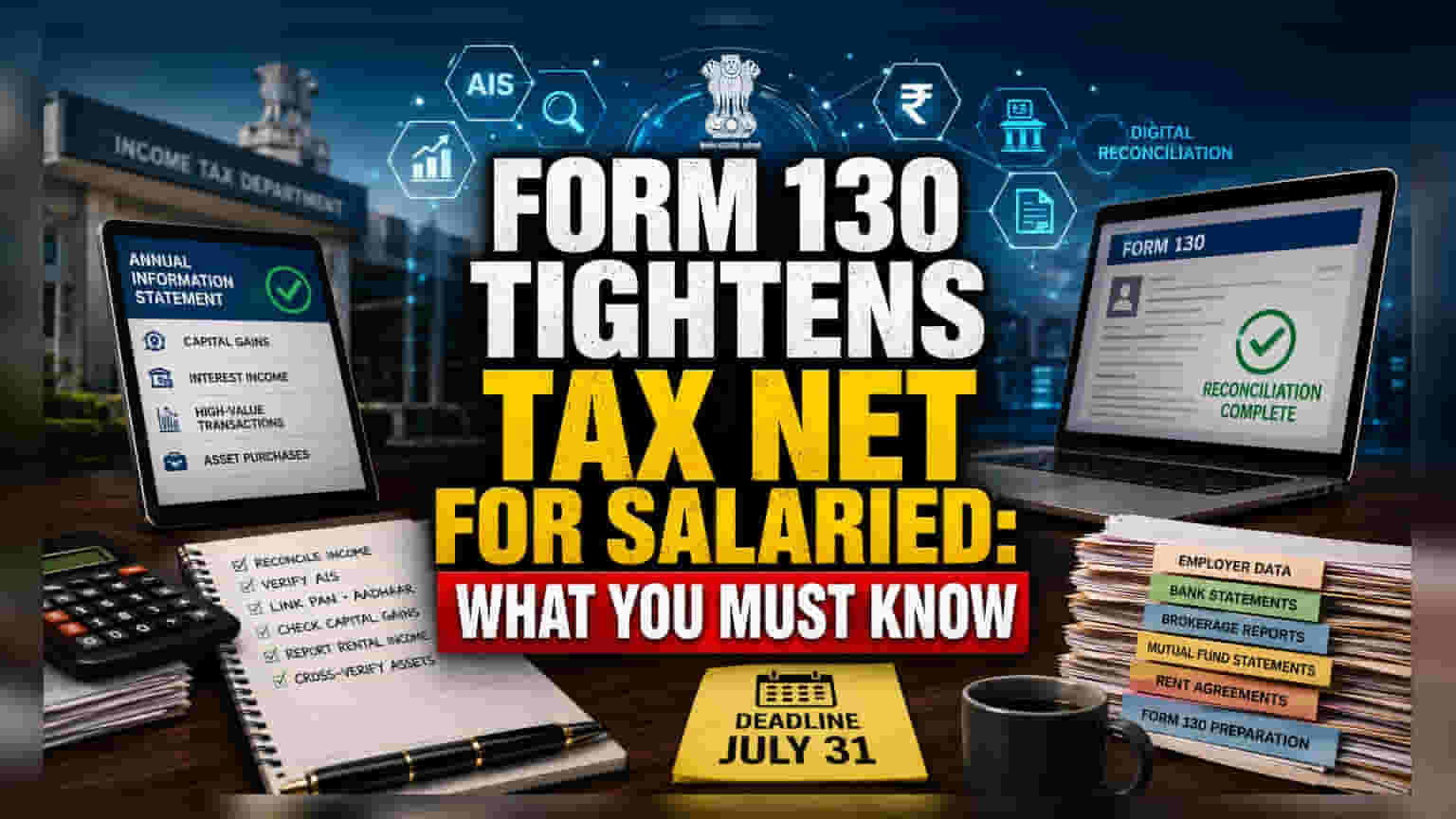

કમ્પ્લાયન્સ ધોરણોમાં બદલાવ

પરંપરાગત ડોક્યુમેન્ટેશનથી ફોર્મ 130 ના પ્રમાણભૂત સ્વરૂપમાં પરિવર્તન, પગારદાર વ્યક્તિઓ માટે ઓડિટ ટ્રેલમાં નોંધપાત્ર કડકાઈ લાવે છે. જ્યારે TDS (Tax Deducted at Source) સામે આવકની સુમેળ મુખ્ય ઉદ્દેશ્ય રહે છે, ત્યારે ઇન્કમ ટેક્સ વિભાગના બેકએન્ડ સાથે ડિજિટલ એકીકરણનો અર્થ એ છે કે એમ્પ્લોયર-રિપોર્ટ કરેલા ડેટા અને ટેક્સપેયર ફાઈલિંગ્સ વચ્ચેની વિસંગતતાઓ લગભગ તરત જ ફ્લેગ થઈ જાય છે. વર્તમાન નાણાકીય ચક્ર માટેનું ધ્યાન માત્ર પ્રમાણપત્રો એકત્ર કરવાથી બદલાઈને એન્યુઅલ ઈન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) માં પ્રતિબિંબિત થતા રિયલ-ટાઈમ નાણાકીય પ્રવાહોના સક્રિય સુમેળ તરફ ગયું છે.

ડિજિટલ સુમેળ અને જોખમ ઘટાડવું

એન્યુઅલ ઈન્ફોર્મેશન સ્ટેટમેન્ટ પરની નિર્ભરતાએ વ્યક્તિગત ટેક્સ રિટર્નના જોખમ પ્રોફાઇલને મૂળભૂત રીતે બદલી નાખ્યું છે. કારણ કે આ સ્ટેટમેન્ટ ઉચ્ચ-મૂલ્યના વ્યવહારોને એકત્રિત કરે છે - જેમાં ઇક્વિટી માર્કેટમાંથી કેપિટલ ગેઇન્સ, વિવિધ બેંકિંગ સાધનોમાંથી વ્યાજની આવક અને નોંધપાત્ર ખરીદીઓનો સમાવેશ થાય છે - રિટર્નમાં કોઈપણ વિસંગતિ હવે કર અધિકારીઓ દ્વારા ચૂકી જવી લગભગ અશક્ય છે. વિવિધ પોર્ટફોલિયો ધરાવતા રોકાણકારોએ ખાતરી કરવી જોઈએ કે તેમના બ્રોકરેજ સ્ટેટમેન્ટ AIS એન્ટ્રીઝ સાથે સંપૂર્ણ રીતે સુસંગત છે. મ્યુચ્યુઅલ ફંડ અથવા શેર માટે સંપાદન (acquisition) ની ચોક્કસ કિંમતનો હિસાબ કરવામાં નિષ્ફળતા વારંવાર સ્વયંચાલિત ખામી સૂચનાઓમાં પરિણમે છે, જેના કારણે રિફંડની પ્રક્રિયામાં અનેક મહિનાઓનો વિલંબ થાય છે.

ટેક્સ જટિલતા માટે બેર કેસ

પ્રક્રિયાને સરળ બનાવવા માટે સરકારના પ્રયત્નો છતાં, વહીવટી ચોકસાઈના સંદર્ભમાં કરદાતા પરનો બોજ વધ્યો છે. PAN અને Aadhaar ને લિંક કરવાની જરૂરિયાત હવે વૈકલ્પિક રહી નથી, અને ભાડાની આવક માટે ડિસ્ક્લોઝર નિયમોમાં કડકાઈ - ખાસ કરીને એક લાખ રૂપિયાથી વધુના ભાડા માટે મકાનમાલિકના PAN ની ફરજિયાત ઓળખની જરૂરિયાત - એવા ભાડૂતો માટે મુશ્કેલી ઊભી કરી છે જેમના મકાનમાલિકો બિન-અનુપાલન (non-compliant) હોઈ શકે છે અથવા સંવેદનશીલ ડેટા શેર કરવાનો પ્રતિકાર કરી શકે છે. વધુમાં, જે કરદાતાઓ નવા, વધુ કડક રિપોર્ટિંગ ધોરણોમાં સંક્રમણ કરવામાં નિષ્ફળ જાય છે તેઓ ડિફોલ્ટ રૂપે જૂના ટેક્સ રિજીમમાં જવાની જોખમ ધરાવે છે, સંભવતઃ નીચા અસરકારક ટેક્સ દરોનો લાભ ગુમાવી શકે છે જે નવી સિસ્ટમ પ્રદાન કરવા માટે બનાવવામાં આવી છે. મેન્યુઅલ રેકોર્ડ્સ અને વિભાગના ઓટોમેટેડ પોર્ટલ વચ્ચે સક્રિય સુમેળનો અભાવ હાઇ-નેટ-વર્થ વ્યક્તિઓ માટે નિષ્ફળતાનો સૌથી સામાન્ય મુદ્દો રહે છે, જે ઘણીવાર મૂલ્યાંકન વર્ષ દરમિયાન લાંબા સમય સુધી ચાલતા મુકદ્દમા (litigation) અથવા બિનજરૂરી પેનલ્ટી તરફ દોરી જાય છે.

ફાઈલિંગ માટે વ્યૂહાત્મક દૃષ્ટિકોણ

કર નિષ્ણાતો આગાહી કરે છે કે વર્તમાન મૂલ્યાંકન વર્ષમાં સ્વયંચાલિત ચકાસણી સૂચનાઓનું વિક્રમી પ્રમાણ જોવામાં આવશે, ખાસ કરીને જટિલ આવક ધરાવતા લોકો માટે. ઐતિહાસિક ફાઈલિંગ્સનો ડિજિટલ વૉલ્ટ જાળવવો એ હવે શ્રેષ્ઠ પ્રથા નથી; તે કેરી-ફોરવર્ડ નુકસાન (carry-forward losses) ને દસ્તાવેજીકૃત કરવા અથવા ચોક્કસ મુક્તિ (exemptions) નો દાવો કરવા માટે રક્ષણાત્મક આવશ્યકતા છે. જેમ જેમ જુલાઈની સમયમર્યાદા નજીક આવે છે, તેમ ડિજિટલ પોર્ટલની લોડ હેન્ડલ કરવાની ક્ષમતા ઘટી શકે છે, જેના કારણે ફોર્મ 130 ની પ્રારંભિક તૈયારી અને નાણાકીય સંપત્તિઓની ક્રોસ-વેરિફિકેશન વ્યક્તિગત તરલતા (liquidity) જાળવવા અને નિયમનકારી ઘર્ષણ ટાળવા માટે નિર્ણાયક પ્રાથમિકતા બની જાય છે.