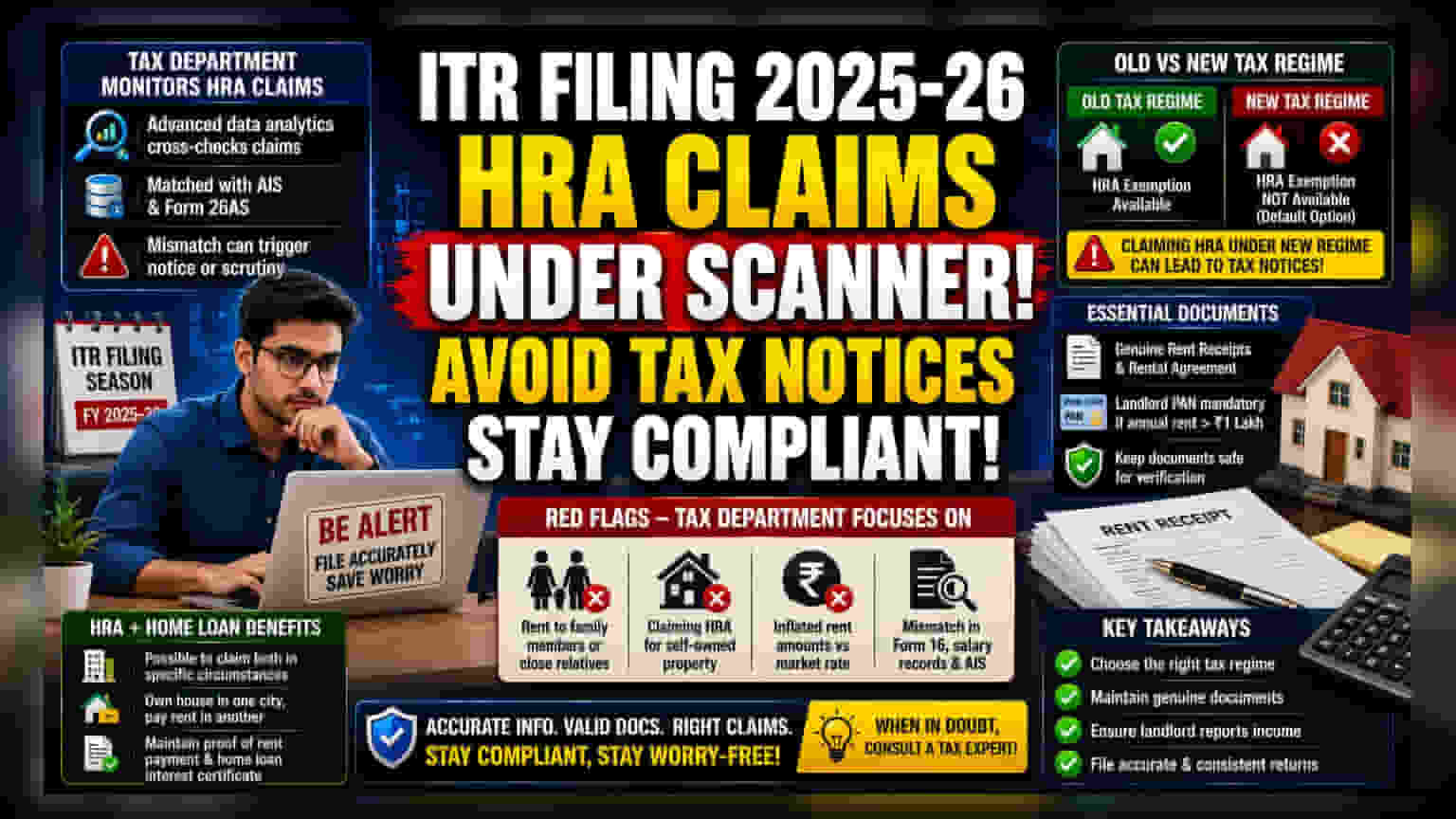

આવકવેરા રિટર્ન (ITR) ફાઈલ કરનારાઓએ પોતાના હાઉસ રેન્ટ એલાઉન્સ (HRA) દાવાઓ પર વધુ ધ્યાન આપવું પડશે. આવકવેરા વિભાગ ડેટા એનાલિટિક્સનો ઉપયોગ કરીને વિસંગતતાઓ શોધી રહ્યો છે. નોટિસથી બચવા માટે, તમારા ભાડા કરાર, રસીદો અને મકાનમાલિકના PANની વિગતો તમારા એન્યુઅલ ઈન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) સાથે સુસંગત છે તેની ખાતરી કરો. સૌથી મહત્વપૂર્ણ, ચકાસો કે તમે પાત્ર છો કે નહીં, કારણ કે નવા ટેક્સ રિજીમ હેઠળ HRA છૂટછાટ લાગુ પડતી નથી.

શું થયું?

નાણાકીય વર્ષ 2025-26 માટે આવકવેરા રિટર્ન (ITR) ફાઈલ કરવાની સીઝન જેમ જેમ આગળ વધી રહી છે, તેમ તેમ આવકવેરા વિભાગ હાઉસ રેન્ટ એલાઉન્સ (HRA) ના દાવાઓ પર પોતાની દેખરેખ નોંધપાત્ર રીતે વધારી રહ્યો છે. કર અધિકારીઓ હવે સેલરી મેળવતા વ્યક્તિઓ દ્વારા કરાયેલા દાવાઓને તેમના એન્યુઅલ ઈન્ફોર્મેશન સ્ટેટમેન્ટ (AIS) અને ફોર્મ 26AS માં જાહેર કરાયેલી નાણાકીય માહિતી સાથે ક્રોસ-ચેક કરવા માટે એડવાન્સ ડેટા એનાલિટિક્સનો ઉપયોગ કરી રહ્યા છે. આનો અર્થ એ છે કે જો કર્મચારી દ્વારા નોંધાયેલ ભાડાની વિગતો મકાનમાલિક દ્વારા જાહેર કરેલી આવક અથવા વાસ્તવિક નાણાકીય રેકોર્ડ સાથે મેળ ખાતી નથી, તો તે સ્વયંચાલિત સૂચના અથવા તપાસ નોટિસને ટ્રિગર કરી શકે છે.

નવા રિજીમનો તફાવત

ઘણા કરદાતાઓ માટે મૂંઝવણનો મુખ્ય મુદ્દો જૂના અને નવા ટેક્સ રિજીમ વચ્ચેનો તફાવત છે. નવા ટેક્સ રિજીમ હેઠળ, જે મોટાભાગના કરદાતાઓ માટે ડિફોલ્ટ વિકલ્પ છે, HRA છૂટછાટ ઉપલબ્ધ નથી. ઘણા કરદાતાઓ અજાણતા નવા ટેક્સ રિજીમ પસંદ કરતી વખતે HRA નો દાવો કરે છે, જે અનિવાર્યપણે કરની ઓછી ચુકવણી માટે ટેક્સ વિભાગની નોટિસ તરફ દોરી જાય છે. ITR સબમિટ કરતા પહેલા, એ પુષ્ટિ કરવી આવશ્યક છે કે પસંદ કરેલ ટેક્સ રિજીમ HRA કપાત માટે પરવાનગી આપે છે કે નહીં.

જરૂરી દસ્તાવેજીકરણ

જૂના ટેક્સ રિજીમ હેઠળ પાત્ર લોકો માટે, દસ્તાવેજીકરણ એ ટેક્સ નોટિસ સામે રક્ષણની પ્રથમ લાઇન છે. કરદાતાઓએ ખાતરી કરવી જોઈએ કે તેમની પાસે અસલી ભાડાની રસીદો અને માન્ય ભાડા કરાર છે. ₹1 લાખથી વધુના કોઈપણ વાર્ષિક ભાડા માટે, મકાનમાલિકના પરમેનન્ટ એકાઉન્ટ નંબર (PAN) ની જાણ કરવી ફરજિયાત છે. ટેક્સ વિભાગ મકાનમાલિકના PAN ની તેની પોતાની આવકવેરા ફાઈલિંગ સાથે સરખામણી કરે છે તેની ખાતરી કરવા માટે કે ભાડાની આવકની યોગ્ય રીતે જાણ કરવામાં આવી રહી છે. અહીંની વિસંગતતાઓ તપાસનું મુખ્ય કારણ છે.

સામાન્ય મુશ્કેલીઓ અને રેડ ફ્લેગ્સ

કર અધિકારીઓ "દેખાવ" ગોઠવણોને ઓળખવા પર વધુને વધુ ધ્યાન કેન્દ્રિત કરી રહ્યા છે. વારંવાર ફ્લેગ થતા દાવાઓમાં એક જ ઘરમાં રહેતા કુટુંબના સભ્યો અથવા નજીકના સંબંધીઓને ભાડું ચૂકવવું, અથવા માન્ય, દસ્તાવેજીકૃત કારણ વિના સ્વ-માલિકીની મિલકત માટે HRA નો દાવો કરવાનો સમાવેશ થાય છે. ડેટા એનાલિટિક્સ સિસ્ટમ્સ એ શોધવા માટે ડિઝાઇન કરવામાં આવી છે કે શું "મકાનમાલિક" એક કુટુંબનો સભ્ય છે જેણે ભાડાની આવક જાહેર કરી નથી, અથવા જો તે વિસ્તાર માટે બજાર દરની તુલનામાં ભાડાની રકમ નોંધપાત્ર રીતે વધારે પડતી હોય. ફોર્મ 16, પગાર રેકોર્ડ્સ અને AIS માં સુસંગત માહિતી સાથે રિટર્ન ફાઇલ કરવું એ આ રેડ ફ્લેગ્સને ટાળવા માટે મહત્વપૂર્ણ છે.

HRA અને હોમ લોન લાભોનું સંયોજન

HRA છૂટછાટ અને હોમ લોન વ્યાજ કપાત બંનેનો એકસાથે દાવો કરવો શક્ય છે, પરંતુ ફક્ત ચોક્કસ સંજોગોમાં. ઉદાહરણ તરીકે, જો કોઈ વ્યક્તિ એક શહેરમાં મકાન ધરાવે છે પરંતુ બીજા શહેરમાં રોજગારી મેળવે છે અને ભાડું ચૂકવે છે, તો તેઓ બંનેનો દાવો કરી શકે છે. જો કે, ફક્ત મિલકત ધરાવવી એ HRA થી આપમેળે ગેરલાયક ઠેરવતું નથી જો શરતો પૂરી થાય. તેનાથી વિપરીત, જો કોઈ માન્ય, તાર્કિક કારણ હોય તો જ તે શહેરમાં મિલકતના માલિક દ્વારા HRA નો દાવો સામાન્ય રીતે મંજૂર નથી. કરદાતાઓએ ખાતરી કરવી જોઈએ કે તેમની પાસે ભાડાની ચુકવણીનો પુરાવો અને હોમ લોન વ્યાજ પ્રમાણપત્ર બંને છે જેથી જો કર વિભાગ દ્વારા સમીક્ષા કરવામાં આવે તો આ બેવડા દાવાઓને સમર્થન મળી શકે.