Wipro, Accenture અને PwC ઇન્ડિયા જેવી મોટી કંપનીઓમાં કામ કરી ચૂકેલા એક પૂર્વ કર્મચારીએ ફક્ત 47 વર્ષની ઉંમરે ₹20 કરોડની સંપત્તિ બનાવીને નાણાકીય સ્વતંત્રતા હાંસલ કરી છે. તેમની આ સફર દર્શાવે છે કે કેવી રીતે શિસ્તબદ્ધ બચત અને લાંબા ગાળાના રોકાણથી પગારદાર વ્યાવસાયિકો પણ વહેલી નિવૃત્તિ મેળવી શકે છે.

શું થયું?

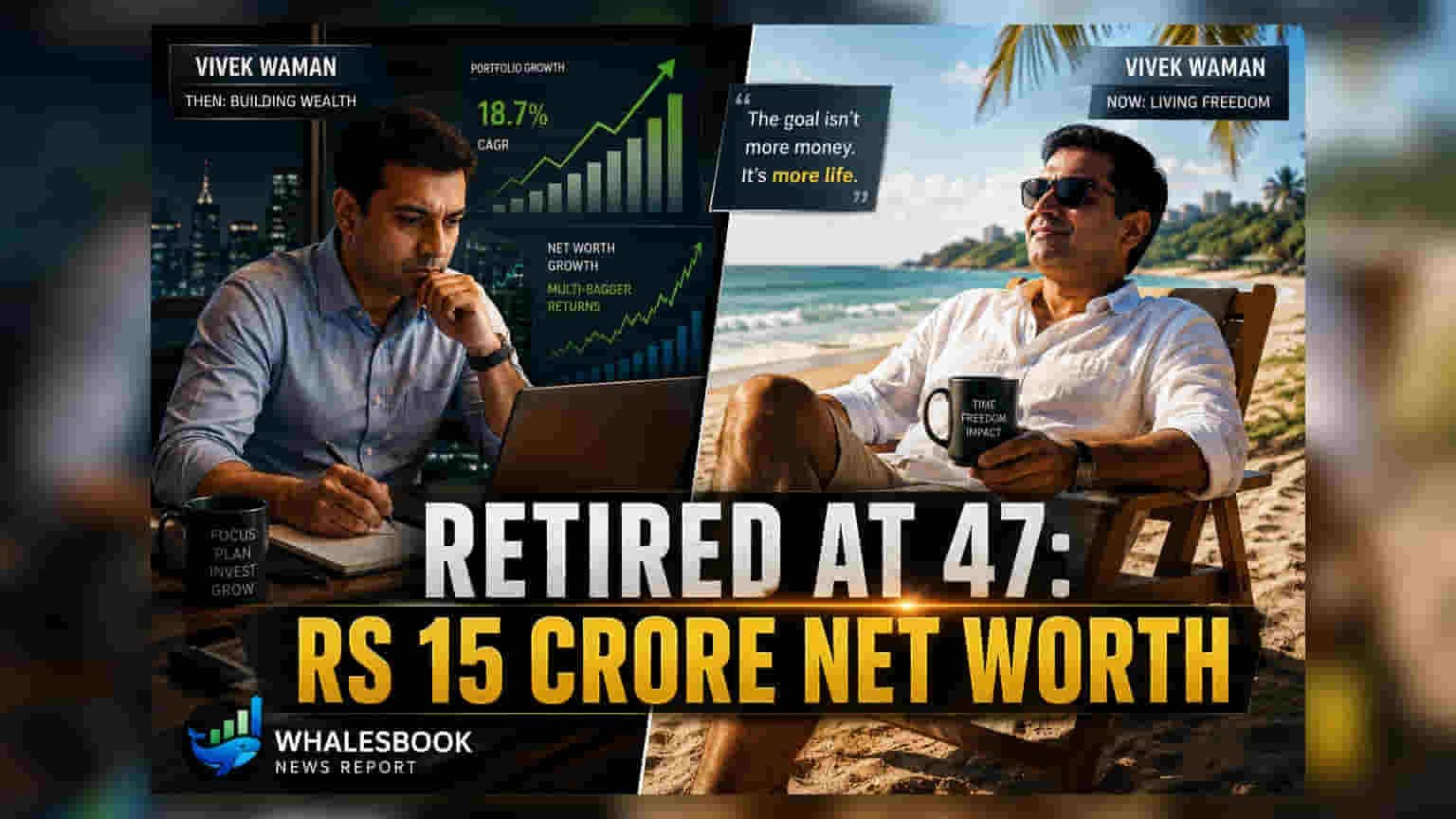

વિવેક વામન, જેઓ Wipro, Accenture અને PwC India જેવી પ્રતિષ્ઠિત કંપનીઓમાં અનુભવ ધરાવે છે, તેમણે 47 વર્ષની ઉંમરે પોતાની ફુલ-ટાઇમ નોકરીમાંથી નિવૃત્તિ લીધી છે. IT અને કન્સલ્ટિંગ ક્ષેત્રમાં 24 વર્ષની કારકિર્દી દરમિયાન, તેમણે 2021 સુધીમાં આશરે ₹15 કરોડની સંપત્તિ બનાવી હતી, જે હવે વધીને ₹20 કરોડથી વધુ થઈ ગઈ છે. વામનની આ સિદ્ધિ એટલા માટે ખાસ છે કારણ કે તેમણે આ સંપત્તિ કોઈ બિઝનેસ, વારસો કે ઊંચા જોખમવાળા ટ્રેડિંગ દ્વારા નહીં, પરંતુ સંપૂર્ણપણે લાંબા ગાળાની નાણાકીય શિસ્ત દ્વારા ઊભી કરી છે.

નાણાકીય સ્વતંત્રતાનો માર્ગ

પોતાની કારકિર્દીની શરૂઆત ₹12,000 ના માસિક પગારથી કરનાર વામનનો પગાર તેમના કાર્યકાળના અંત સુધીમાં લગભગ ₹4-5 લાખ પ્રતિ માસ સુધી પહોંચ્યો હતો. તેઓ તેમની સંપત્તિ નિર્માણનો શ્રેય લાઇફસ્ટાઇલ ડિસિપ્લિન (Lifestyle Discipline) ની વ્યૂહરચનાને આપે છે. તેમણે જાણી જોઈને પગાર વધારાની સાથે પોતાના ખર્ચમાં તેટલો વધારો કરવાનું ટાળ્યું. સ્થિર અને લાંબા ગાળાના રોકાણ પર ધ્યાન કેન્દ્રિત કરીને, તેમણે બે દાયકા સુધી કમ્પાઉન્ડિંગ (Compounding) નો લાભ લીધો. તેઓ પોતાના રોકાણના અભિગમને "ધીમો પણ અસરકારક" ગણાવે છે, અને ભારપૂર્વક કહે છે કે ઊંચા જોખમવાળા બજારના વલણોનો પીછો કરવા કરતાં ધીરજ અને પુનરાવર્તન સંપત્તિ નિર્માણ માટે વધુ મહત્વપૂર્ણ છે.

પગારદાર વ્યાવસાયિકો માટે આ શા માટે મહત્વનું છે?

આ વાર્તા પગારદાર કર્મચારીઓ માટે સંરચિત લાંબા ગાળાના રોકાણની સંભાવનાઓ માટે એક કેસ સ્ટડી તરીકે કામ કરે છે. વામનનો અનુભવ સૂચવે છે કે નાણાકીય સ્વતંત્રતા એ લોકો માટે સુલભ છે જેઓ વ્યવસાયિક વિકાસ જાળવી રાખે છે, સતત પોતાની કુશળતા વધારે છે અને લાઇફસ્ટાઇલ ફુગાવાના (Lifestyle Inflation) ફંદાથી બચે છે. તેમનો અભિગમ લાંબા ગાળાના દૃષ્ટિકોણને જાળવી રાખવાના, સંરચિત આયોજન માટે નાણાકીય સલાહકારો સાથે કામ કરવાના અને વારંવાર અથવા આવેગપૂર્ણ નાણાકીય નિર્ણયો ટાળીને કમ્પાઉન્ડિંગ પ્રક્રિયાને સુરક્ષિત કરવાના મહત્વ પર ભાર મૂકે છે.

સંપત્તિ અને કાર્યની પુનઃવ્યાખ્યા

ચોક્કસ આંકડાઓથી આગળ વધીને, વામનનો નિવૃત્તિ તરફનો સંક્રમણ એ વાતનું પ્રતિબિંબ પાડે છે કે કેવી રીતે વ્યાવસાયિકો પૈસાની ભૂમિકાને જુએ છે. તેઓ સૂચવે છે કે નાણાકીય સ્વતંત્રતા પ્રાપ્ત કરવાનો અંતિમ ધ્યેય ચોક્કસ નેટવર્થ (Net Worth) નો સંગ્રહ નથી, પરંતુ મૂડી દ્વારા પૂરી પાડવામાં આવતી લવચીકતા અને માનસિક શાંતિ છે. 47 વર્ષની વયે આ તબક્કે પહોંચીને, તેઓ પગાર માટે કામ કરવાનું બંધ કરી શક્યા અને તેના બદલે પોતાના સમય પર નિયંત્રણ મેળવવા માટે તેમના સંસાધનોનો ઉપયોગ કર્યો, જે તેઓ પૈસા કરતાં પણ વધુ મૂલ્યવાન માને છે.

રોકાણકારો અને વ્યાવસાયિકોએ શું ટ્રૅક કરવું જોઈએ?

જેઓ આ પ્રકારની યાત્રાને પુનરાવર્તિત કરવા માંગે છે, તેમના માટે મુખ્ય ટ્રૅક રાખવા જેવી બાબતો સતત રહે છે: લાંબા કારકિર્દી દરમિયાન ઊંચા બચત દર (Savings Rate) જાળવવાની ક્ષમતા, પગાર વૃદ્ધિના સમયગાળા દરમિયાન લાઇફસ્ટાઇલ ફુગાવો ટાળવાની શિસ્ત અને લાંબા ગાળાના, ઓછા-અસ્થિરતાવાળા રોકાણ સાધનો પ્રત્યે પ્રતિબદ્ધતા. આ સંદર્ભમાં સફળતા વ્યક્તિગત સ્ટોક પિકિંગ કરતાં રોકડ પ્રવાહની ફાળવણીની સુસંગતતા અને તે સંપત્તિઓને કેટલા સમય સુધી અવિચલિતપણે વૃદ્ધિ પામવા દેવામાં આવે છે તેના પર વધુ આધાર રાખે છે.