મોટાભાગના હોમ લોન EMI માં શરૂઆતના વર્ષોમાં વ્યાજની મોટી રકમ કપાય છે, મુદ્દલ ઓછું ઘટે છે. ફ્લોટિંગ વ્યાજ દરના સમયમાં લોન ટેન્યોર પર નજર રાખો. બોનસ કે વધારાના પૈસાથી મુદ્દલ ઘટાડીને તમે વ્યાજમાં લાખો બચાવી શકો છો અને લોનનો સમયગાળો પણ ઘટાડી શકો છો.

શું થાય છે?

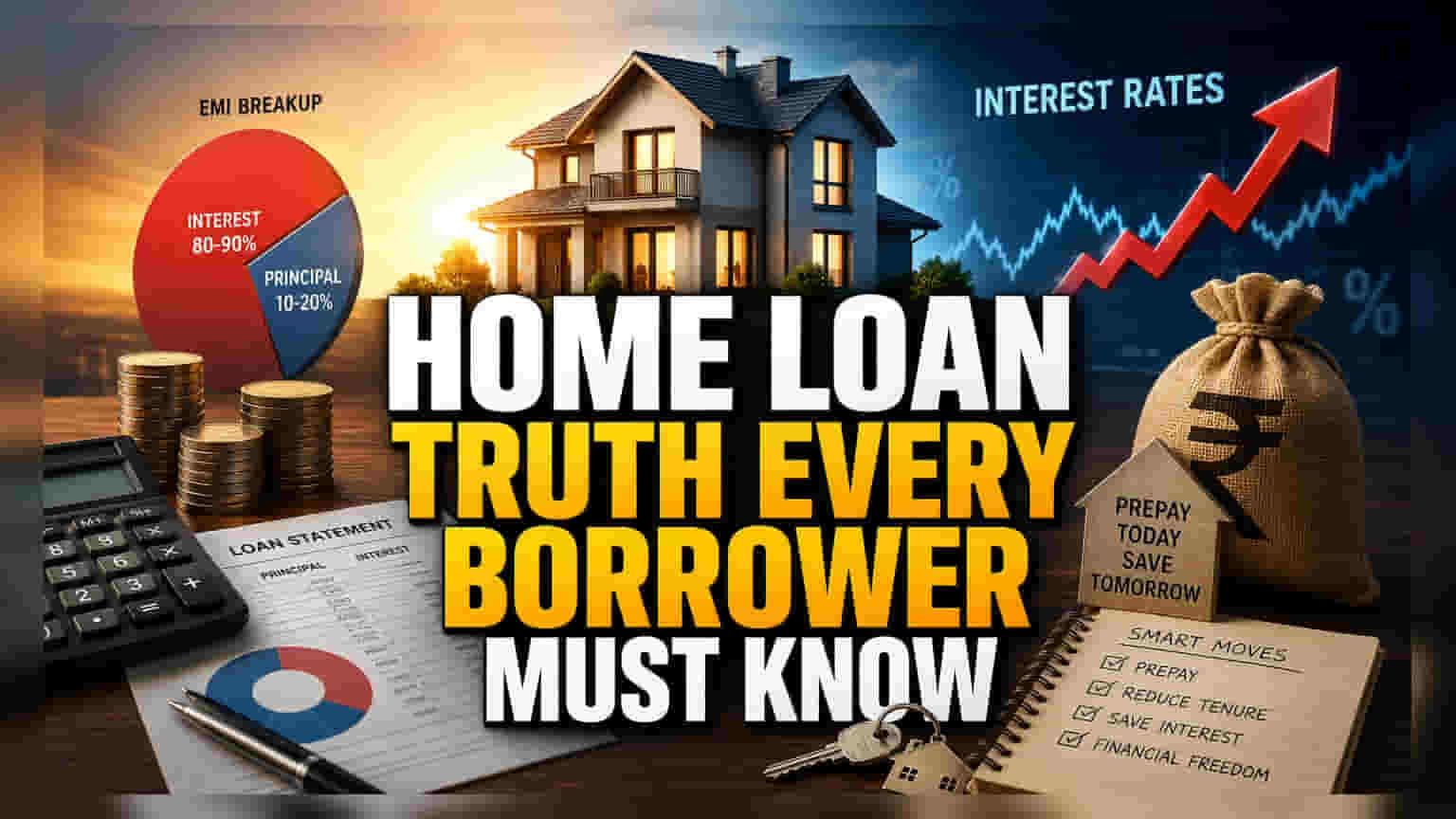

ભારતીય પરિવારો માટે, હોમ લોન એ સૌથી મોટી નાણાકીય જવાબદારીઓમાંની એક છે. જ્યારે માસિક EMI (Equated Monthly Installment) બજેટનો મુખ્ય ભાગ હોય છે, ત્યારે તેની પાછળની રચના ઘણીવાર ગેરસમજણભરી હોય છે. લાંબા ગાળાની લોનના શરૂઆતના વર્ષોમાં, EMI નો મોટાભાગનો હિસ્સો વ્યાજ ચૂકવવામાં જાય છે, અને માત્ર નાનો ભાગ જ વાસ્તવિક લોનની રકમ (મુદ્દલ) ઘટાડે છે. આના કારણે, લોનની બાકી રહેલી રકમ ધાર્યા કરતાં ઘણી ધીમી ગતિએ ઘટે છે.

હોમ લોન રિપેમેન્ટની ગણતરી

મોટાભાગની હોમ લોન એક સુવ્યવસ્થિત રિપેમેન્ટ શેડ્યૂલને અનુસરે છે, જે બેંકના વ્યાજની આવક અને દેવાદારના કેશ ફ્લો વચ્ચે સંતુલન જાળવે છે. જ્યારે દેવાદાર લોન શરૂ કરે છે, ત્યારે વ્યાજ સંપૂર્ણ બાકી રકમ પર ગણવામાં આવે છે. જેમ જેમ લોન આગળ વધે છે અને મુદ્દલની ચુકવણી થાય છે, તેમ તેમ EMI માં વ્યાજ ઘટતું જાય છે અને મુદ્દલ વધતું જાય છે. આ જ કારણ છે કે બે-ત્રણ વર્ષ પછી લોન એકાઉન્ટ તપાસવાથી આશ્ચર્ય થઈ શકે છે; નિયમિત EMI ચૂકવવા છતાં, મુદ્દલ લગભગ યથાવત દેખાઈ શકે છે. આ બેંકની ભૂલ નથી, પરંતુ લાંબા ગાળાની ધિરાણની આ એક પ્રમાણભૂત પ્રક્રિયા છે.

ફ્લોટિંગ રેટ્સનો પ્રભાવ

ભારતમાં મોટાભાગની હોમ લોન ફ્લોટિંગ વ્યાજ દર સાથે જોડાયેલી હોય છે, જેનો અર્થ છે કે રિઝર્વ બેંક ઓફ ઇન્ડિયા (RBI) દ્વારા નિર્ધારિત રેપો રેટ અથવા બેંકના પોતાના બેન્ચમાર્ક મુજબ દર બદલાઈ શકે છે. જ્યારે વ્યાજ દરો વધે છે, ત્યારે બેંક સામાન્ય રીતે EMI વધારવાને બદલે લોનની મુદત લંબાવે છે, સિવાય કે દેવાદાર વિનંતી કરે. આનાથી લોનની કુલ કિંમતમાં ગુપ્ત રીતે વધારો થઈ શકે છે. 20 વર્ષ જેવા સમયગાળામાં, વ્યાજ દરમાં નાનો વધારો પણ કુલ ચુકવણીમાં નોંધપાત્ર રકમ ઉમેરી શકે છે, જેનાથી મધ્યમ કદની લોન ઘણી મોંઘી જવાબદારી બની જાય છે.

પ્રીપેમેન્ટ્સ (Prepayments) પાછળનું ગણિત

આ જવાબદારીનું સંચાલન કરવાની સૌથી અસરકારક રીતોમાંની એક પ્રીપેમેન્ટ્સ છે. જ્યારે દેવાદાર મુદ્દલ તરફ વધારાની ચુકવણી કરે છે – બોનસ, રોકાણની મેચ્યોરિટી અથવા અન્ય વધારાના ભંડોળનો ઉપયોગ કરીને – તેની તાત્કાલિક અસર થાય છે. કારણ કે વ્યાજ બાકી રહેલા મુદ્દલ પર ગણવામાં આવે છે, તે રકમને વહેલી તકે ઘટાડવાથી ભવિષ્યના તમામ મહિનાઓ માટે તે રકમ પર લાગતા વ્યાજમાં ઘટાડો થાય છે. નાના, સતત પ્રીપેમેન્ટ્સ કુલ ચુકવણીનો સમયગાળો વર્ષો ઘટાડી શકે છે અને વ્યાજ ખર્ચમાં નોંધપાત્ર રકમ બચાવી શકે છે.

તક ખર્ચ (Opportunity Cost) ની ચર્ચા

હોમ લોનનું પ્રીપેમેન્ટ વ્યાજ બચાવે છે, પરંતુ દેવું ઘટાડવા અને અન્ય રોકાણો વચ્ચે દેવાદારોને ઘણીવાર પસંદગીનો સામનો કરવો પડે છે. જો હોમ લોનનો વ્યાજ દર ઇક્વિટી માર્કેટ અથવા અન્ય ઉચ્ચ-વૃદ્ધિ સંપત્તિઓમાંથી મળતા કરવેરા પછીના વળતર કરતાં ઓછો હોય, તો કેટલાક રોકાણકારો લોનનું પ્રીપેમેન્ટ કરવાને બદલે તેમના વધારાના રોકડનું રોકાણ કરવાનું પસંદ કરે છે. જોકે, લોનનું પ્રીપેમેન્ટ હોમ લોન વ્યાજ દર જેટલું, જોખમ-મુક્ત બચત પૂરું પાડે છે. શ્રેષ્ઠ અભિગમ વ્યક્તિની જોખમ સહનશીલતા, વર્તમાન કરવેરા સ્લેબ અને લોન પરના ચોક્કસ વ્યાજ દર પર આધાર રાખે છે.

રોકાણકારોએ શું ધ્યાન રાખવું જોઈએ?

દેવાદારોએ મુદ્દલ અને વ્યાજ વચ્ચેના વિભાજનને જોવા માટે નિયમિતપણે તેમના લોન સ્ટેટમેન્ટ તપાસવું જોઈએ. જો વ્યાજ દરનું વાતાવરણ વધી રહ્યું હોય, તો લેણદારને પૂછવું આવશ્યક છે કે ફેરફારો લોનની મુદતને કેવી રીતે અસર કરી રહ્યા છે. વધુમાં, દર વર્ષે ઓછામાં ઓછી એક વધારાની EMI ચૂકવવાનું લક્ષ્ય રાખવાથી લોનની ગતિવિધિઓમાં નોંધપાત્ર ફેરફાર થઈ શકે છે, 20 વર્ષના દેવું ટૂંકા, વધુ વ્યવસ્થાપિત પ્રતિબદ્ધતામાં ફેરવી શકાય છે.