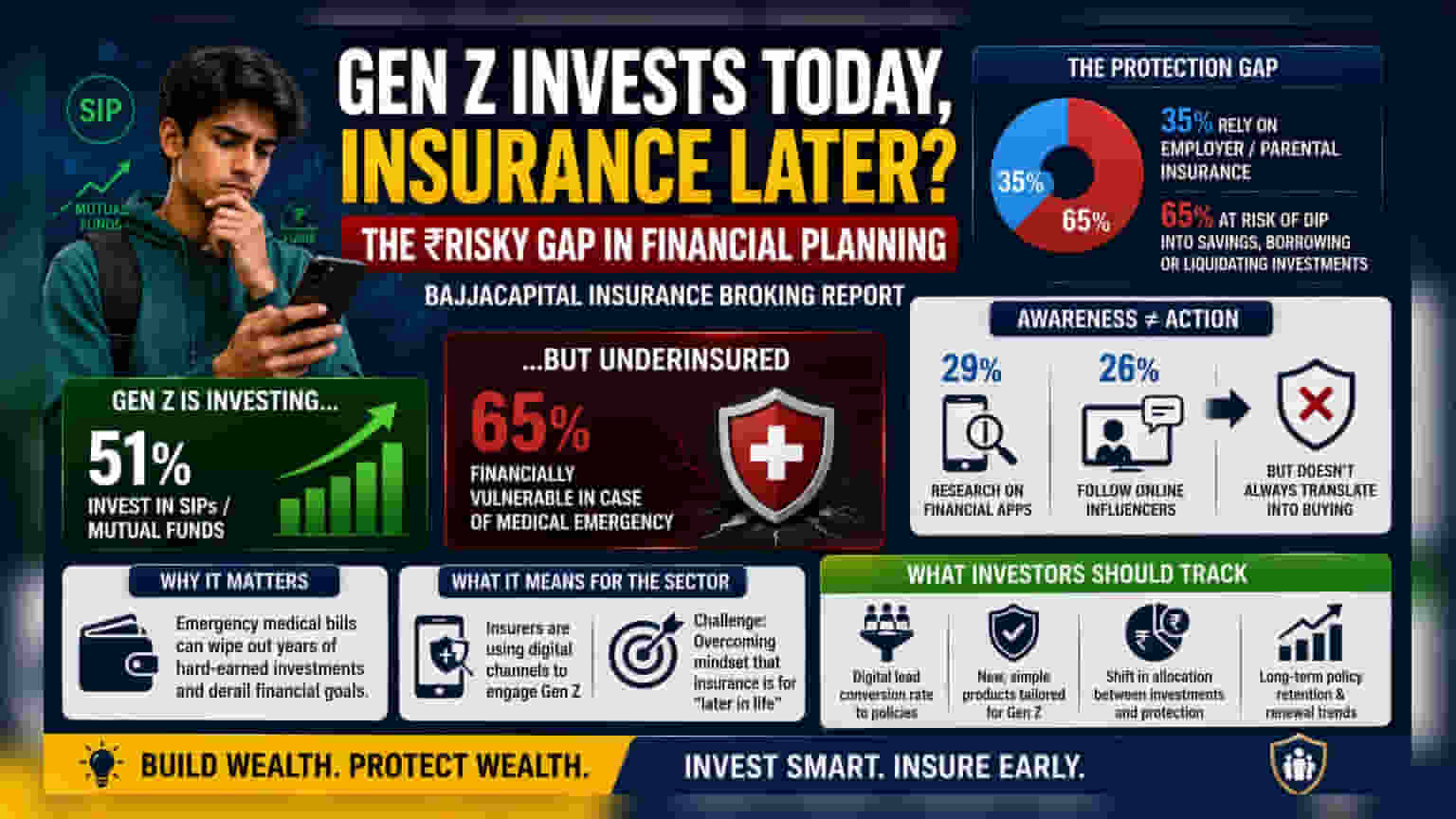

BajajCapital Insurance Broking ના એક નવા રિપોર્ટ અનુસાર, ભારતના Gen Z (યંગસ્ટર્સ) માં એક રસપ્રદ ટ્રેન્ડ જોવા મળી રહ્યો છે. જ્યાં **51%** યુવાનો મ્યુચ્યુઅલ ફંડ અને SIP માં રોકાણ કરી રહ્યા છે, ત્યાં ઘણા લોકો સ્વાસ્થ્ય વીમો (Health Insurance) લેવાનું ટાળી રહ્યા છે. આના કારણે તેઓ નાણાકીય જોખમમાં આવી શકે છે, કારણ કે **65%** યુવાનો મેડિકલ ખર્ચાઓ સામે અસુરક્ષિત છે.

શું છે આ રિપોર્ટ?

BajajCapital Insurance Broking દ્વારા જાહેર કરાયેલા એક નવા રિપોર્ટમાં ભારતના Gen Z (જેમની ઉંમર સામાન્ય રીતે 18-25 વર્ષની વચ્ચે હોય છે) ની નાણાકીય આદતો પર પ્રકાશ પાડવામાં આવ્યો છે. રિપોર્ટ દર્શાવે છે કે આ પેઢી વેલ્થ ક્રિએશન (Wealth Creation) પર ખૂબ ધ્યાન આપી રહી છે. 51% Gen Z નાગરિકો સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (SIP) અને મ્યુચ્યુઅલ ફંડ દ્વારા રોકાણ કરી રહ્યા છે.

જોકે, ચિંતાજનક બાબત એ છે કે આ યુવાનો પર્સનલ હેલ્થ ઇન્શ્યોરન્સ (Personal Health Insurance) ખરીદવામાં પાછળ રહી રહ્યા છે. ઘણા યુવાનો વીમાને એવી વસ્તુ માને છે જે 30 વર્ષની ઉંમર પછી અથવા જીવનના મોટા માઈલસ્ટોન (Milestones) પછી લેવી જોઈએ, તેને જરૂરી નાણાકીય સુરક્ષા તરીકે જોતા નથી.

નાણાકીય સુરક્ષાનું મોટું ગાબડું

આ ટ્રેન્ડ યુવાનો અને રોકાણકારો બંને માટે લાંબા ગાળાની સમસ્યા ઊભી કરી શકે છે. રિપોર્ટ મુજબ, જો Gen Z માંથી કોઈને ગંભીર મેડિકલ ઇમરજન્સી (Medical Emergency) આવે, તો 65% લોકો આર્થિક રીતે અસુરક્ષિત છે. જ્યારે 35% યુવાનો તેમના એમ્પ્લોયર (Employer) અથવા માતા-પિતાના વીમા કવચ પર નિર્ભર છે, ત્યારે મોટાભાગના લોકો આરોગ્ય ખર્ચને પહોંચી વળવા માટે તેમની બચતનો ઉપયોગ કરવા, પૈસા ઉધાર લેવા અથવા તેમના રોકાણોને લિક્વિડેટ (Liquidate) કરવાના જોખમમાં છે. આ પરિસ્થિતિ SIP માં વર્ષોના શિસ્તબદ્ધ રોકાણને અસર કરી શકે છે.

ડિજિટલ જાગૃતિ અને ખરીદી વચ્ચે તફાવત

આ સંશોધન દર્શાવે છે કે ડિજિટલ પ્લેટફોર્મ પર નાણાકીય માહિતી મેળવવી અને ખરેખર કોઈ પ્રોડક્ટ ખરીદવી, આ બંને વચ્ચે મોટો તફાવત છે. 29% Gen Z ના યુવાનો નાણાકીય એપ્સ (Financial Apps) નો ઉપયોગ વિકલ્પો શોધવા માટે કરે છે અને 26% ઓનલાઈન ઇન્ફ્લુએન્સર્સ (Online Influencers) ની સલાહ લે છે. પરંતુ, આ જાગૃતિ હંમેશા પોલિસી ખરીદવામાં પરિણમતી નથી. આ 'એક્ટિવેશન પ્રોબ્લેમ' (Activation Problem) સૂચવે છે કે માહિતી સરળતાથી ઉપલબ્ધ હોવા છતાં, વીમા વિશે જાણકારી મેળવવાથી લઈને તેને ખરેખર ખરીદવા સુધીની પ્રક્રિયા ઘણીવાર અટકી જાય છે.

વીમા ક્ષેત્ર માટે શું સૂચવે છે?

આ વર્તણૂક ભારતીય વીમા ક્ષેત્ર (Indian Insurance Sector) માટે એક મહત્વપૂર્ણ મોનિટરબલ (Monitorable) છે. વીમા કંપનીઓ યુવા ગ્રાહકોને લક્ષ્ય બનાવવા માટે ડિજિટલ પ્લેટફોર્મનો ઉપયોગ કરી રહી છે, જેથી નાણાકીય જાગૃતિ અને પોલિસી અપનાવવા વચ્ચેના અંતરને ઘટાડી શકાય. કંપનીઓ સામે પડકાર માત્ર ગ્રાહક સુધી પહોંચવાનો જ નથી, પરંતુ 'વીમો એ ભવિષ્ય માટેની જરૂરિયાત છે' એ માનસિકતાને બદલવાનો પણ છે.

રોકાણકારોએ શું ધ્યાનમાં રાખવું?

વીમા અને નાણાકીય સેવા ક્ષેત્ર (Financial Services Sector) પર નજર રાખનારા રોકાણકારો માટે, ડિજિટલ લીડ્સ (Digital Leads) નું પોલિસીમાં રૂપાંતરણ દર અને કંપનીઓ Gen Z ની માનસિકતાને આકર્ષવા માટે તેમના પ્રોડક્ટ ડિઝાઇનને કેવી રીતે અનુકૂળ બનાવે છે તે જોવું મહત્વપૂર્ણ રહેશે. આ ઉપરાંત, યુવા કમાનારાઓ તેમના સંપત્તિ-નિર્માણ સંપત્તિઓ (જેમ કે મ્યુચ્યુઅલ ફંડ) અને જોખમ-ઘટાડવાની સંપત્તિઓ (જેમ કે વીમો) વચ્ચે કેવી રીતે સંતુલન જાળવે છે, તે આ ડેમોગ્રાફિક (Demographic) ના લાંબા ગાળાના નાણાકીય સ્વાસ્થ્યનું મુખ્ય સૂચક બનશે.