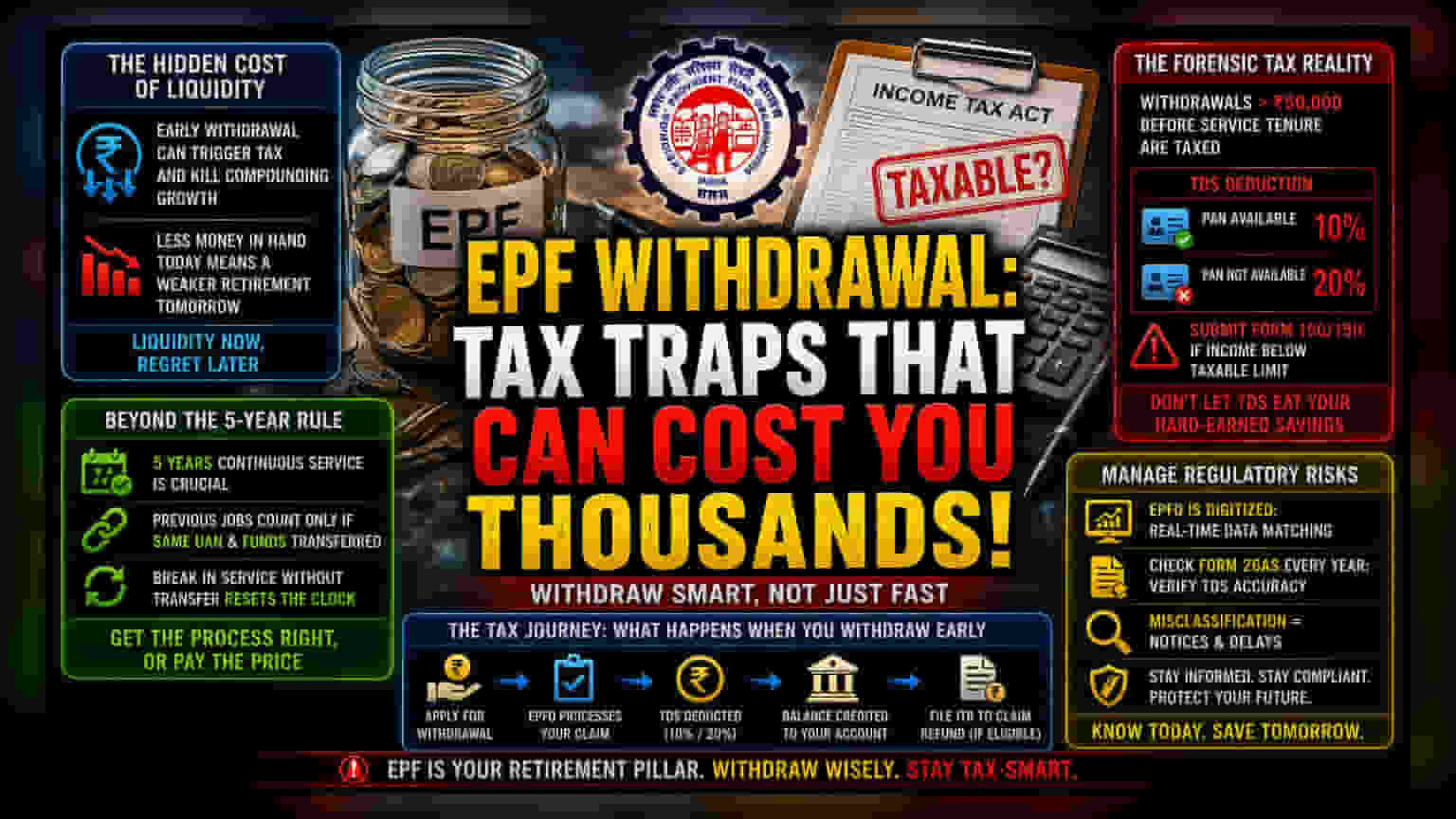

લિક્વિડિટી (Liquidity) નો છૂપો ખર્ચ

Employees' Provident Fund (EPF) ભારતમાં નિવૃત્તિ આયોજનનો મુખ્ય આધારસ્તંભ છે, પરંતુ આ ભંડોળનો અકાળે ઉપાડ કરવાના નાણાકીય પરિણામોને ઘણીવાર ગેરસમજવામાં આવે છે. મુખ્ય ભય માત્ર કમ્પાઉન્ડિંગ વ્યાજ (Compounding Interest) ગુમાવવાનો નથી, પરંતુ આવકવેરા અધિનિયમ (Income Tax Act) ની જટિલતાઓને સમજવામાં નિષ્ફળતાને કારણે લાગુ પડતી તાત્કાલિક ટેક્સ જવાબદારીનો છે. જ્યારે કોઈ વ્યક્તિ પોતાના EPF કોર્પસ (Corpus) માંથી પૈસા ઉપાડે છે, ત્યારે અંતિમ ટેક્સ બોજ નક્કી કરવામાં મૂડી (Capital) અને આવક (Income) વચ્ચેનો તફાવત મુખ્ય પરિબળ બની રહે છે.

પાંચ વર્ષની મર્યાદાથી આગળ

5 વર્ષની સતત નોકરીના નિયમ પરનો અતિશય ભાર લોકોને ઊંડી જટિલતાઓથી અંધ બનાવી દે છે. ભલે કર્મચારી આ સમયગાળાની જરૂરિયાત પૂરી કરે, પરંતુ એકત્રિત બેલેન્સના અમુક ઘટકો – ખાસ કરીને એમ્પ્લોયરનું યોગદાન (Employer's Contributions) અને તેના પર મળતું વ્યાજ – પગાર (Salary) હેઠળ કરપાત્ર રહે છે. વધુમાં, જો નોકરીમાં વિક્ષેપ પડે અને ખાતાઓને યોગ્ય રીતે મર્જ (Merge) કરવામાં ન આવે, તો સમય ફરીથી શરૂ થાય છે. ઘણા લોકો એ વાતને સમજવામાં નિષ્ફળ જાય છે કે અગાઉના રોજગારના સમયગાળા માત્ર ત્યારે જ 5 વર્ષના નિયમમાં ગણાય છે જો UAN (Universal Account Number) સુસંગત રહે અને ભંડોળનું ઔપચારિક રીતે ટ્રાન્સફર (Transfer) કરવામાં આવ્યું હોય. આ વહીવટી પુલ વિના, ટેક્સ અધિકારીઓ કુલ નોકરીના વર્ષોને ધ્યાનમાં લીધા વિના ઉપાડને અકાળ ગણે છે.

ફોરેન્સિક ટેક્સની વાસ્તવિકતા

જે લોકો સર્વિસ ટેન્યોર (Service Tenure) પૂરો કરે તે પહેલાં ₹50,000 થી વધુ ઉપાડે છે, તેમના માટે ટેક્સ અધિકારીઓ અત્યંત ચોકસાઈથી Tax Deducted at Source (TDS) લાગુ કરે છે. જો PAN (Permanent Account Number) રેકોર્ડ પર હોય, તો 10% કપાત લાગુ પડે છે. જો PAN ગેરહાજર હોય, તો તે દર 20% સુધી વધી જાય છે. ઘણા કર્મચારીઓ માટે મુખ્ય ભૂલ એ છે કે જ્યારે તેમની કુલ આવક કરપાત્ર થ્રેશોલ્ડ (Taxable Threshold) થી ઓછી હોય ત્યારે ફોર્મ 15G અથવા 15H સબમિટ કરવાનું ચૂકી જાય છે. આ ફોર્મ્સ માત્ર વૈકલ્પિક કાગળ નથી; તે મૂડીના બિનજરૂરી ધોવાણને રોકવા માટેનું પ્રાથમિક સાધન છે. જ્યારે TDS ભૂલથી કપાય છે, ત્યારે વાર્ષિક ટેક્સ ફાઇલિંગ પ્રક્રિયા દ્વારા તે ભંડોળ પાછું મેળવવાથી લિક્વિડિટી ગેપ (Liquidity Gap) ઊભો થાય છે જે ટૂંકા ગાળાના નાણાકીય આયોજનને અવરોધી શકે છે.

નિયમનકારી જોખમોનું સંચાલન

ભારતમાં નિવૃત્તિ આયોજન માટે હવે નિષ્ક્રિય 'સેટ એન્ડ ફોર્ગેટ' (Set and Forget) વ્યૂહરચનાને બદલે સક્રિય સંચાલન અભિગમની જરૂર છે. EPFO પોર્ટલના ડિજિટાઇઝેશનને જોતાં, આધાર (Aadhaar) અને UAN ડેટાનું એકીકરણ ટેક્સ અધિકારીઓને ઉપાડની પેટર્નમાં રીઅલ-ટાઇમ દૃશ્યતા (Real-time Visibility) પ્રદાન કરે છે. આ વધેલી પારદર્શિતાનો અર્થ છે કે ટેક્સ વર્ગીકરણમાં મેન્યુઅલ ભૂલો સરળતાથી ફ્લેગ (Flag) થાય છે. કર્મચારીઓએ તેમના વાર્ષિક ફોર્મ 26AS ને એક નિર્ણાયક ઓડિટ દસ્તાવેજ (Audit Document) તરીકે ગણવું જોઈએ, અને તેમની વાસ્તવિક ટેક્સ જવાબદારી સાથે TDS સ્થિતિ મેળ ખાતી હોય તેની ખાતરી કરવા માટે તેને તેમના ઉપાડના રેકોર્ડ્સ સાથે ક્રોસ-રેફરન્સ (Cross-reference) કરવું જોઈએ. EPF ની ટેક્સ-મુક્ત સ્થિતિ વિશે જૂની ધારણાઓ પર આધાર રાખવાથી એસેસમેન્ટ વર્ષ (Assessment Year) દરમિયાન અપ્રિય આશ્ચર્યો થઈ શકે છે.