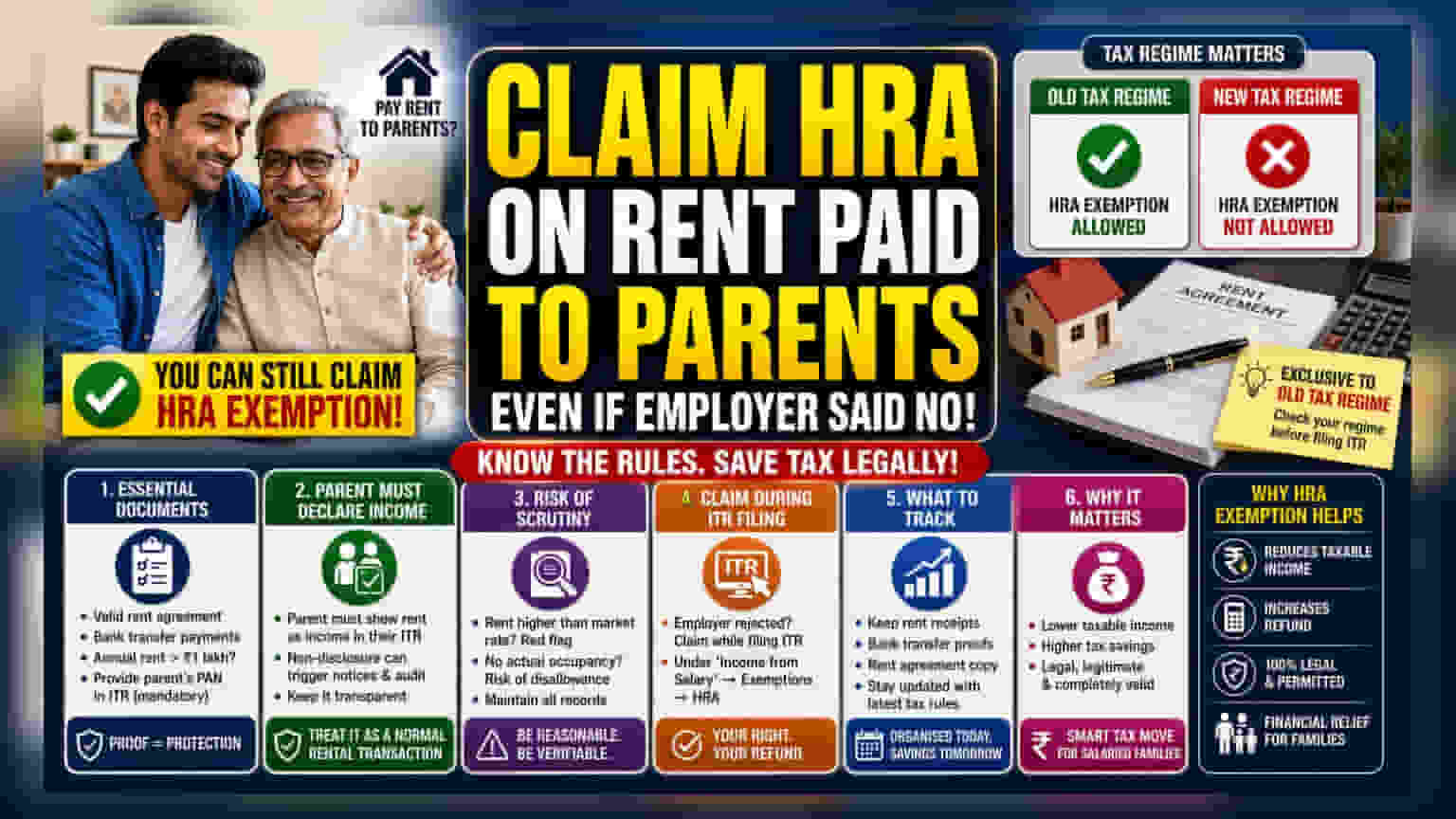

ઘણા કર્મચારીઓને માતા-પિતાને ચૂકવેલા ભાડા (Rent) માટે હાઉસ રેન્ટ એલાઉન્સ (HRA) ક્લેમ કરવામાં HR વિભાગ તરફથી રિજેક્શનનો સામનો કરવો પડે છે. ટેક્સ કાયદા આ કપાતની મંજૂરી આપે છે, પરંતુ અમુક શરતો પૂરી કરવી જરૂરી છે. સૌથી મહત્વનું, નવી ટેક્સ સિસ્ટમ (New Tax Regime) હેઠળ આ લાભ ઉપલબ્ધ નથી. તમારે ખાતરી કરવી પડશે કે ભાડાની ચૂકવણી વાસ્તવિક અને દસ્તાવેજીકૃત વ્યવહાર છે, અને માતા-પિતાએ આ આવક તેમના ટેક્સ રિટર્નમાં જાહેર કરવી પડશે.

શું થયું?

જે કરદાતાઓ (Taxpayers) તેમના માતા-પિતાને ભાડું ચૂકવે છે તેઓ હાઉસ રેન્ટ એલાઉન્સ (HRA) માંથી મુક્તિ (Exemption) નો દાવો કરી શકે છે, ભલે તેમના એમ્પ્લોયર (Employer) દ્વારા પગાર પ્રક્રિયા (Salary Processing) દરમિયાન આ ક્લેમને નકારી કાઢવામાં આવ્યો હોય. જ્યારે ઘણી કોર્પોરેટ HR પોલિસીઓ વહીવટી જટિલતા અથવા સંભવિત દુરુપયોગને ટાળવા માટે આવા દાવાઓને પ્રતિબંધિત કરે છે, ત્યારે આવકવેરા અધિનિયમ (Income Tax Act), કલમ 10(13A) હેઠળ, નજીકના કુટુંબીજનોને ભાડું ચૂકવવાની સ્પષ્ટપણે મનાઈ નથી. જો તમે તમારી કંપની દ્વારા આ લાભનો દાવો કરવામાં અસમર્થ રહ્યા હોવ, તો પણ તમે તમારું ઇન્કમ ટેક્સ રિટર્ન (ITR) ફાઇલ કરતી વખતે તમારા કર જવાબદારીને સમાયોજિત (Adjust) કરી શકો છો.

ટેક્સ રેજીમનો મહત્વનો તફાવત

કરદાતાઓ માટે સમજવા જેવી સૌથી મહત્વની બાબત એ છે કે ટેક્સ રેજીમ વચ્ચેનો તફાવત. આ HRA મુક્તિ ફક્ત જૂની ટેક્સ સિસ્ટમ (Old Tax Regime) હેઠળ જ ઉપલબ્ધ છે. જો તમે નવી ટેક્સ સિસ્ટમ પસંદ કરી છે, જે તાજેતરના વર્ષોમાં ડિફોલ્ટ બની ગઈ છે, તો તમે કોને ભાડું ચૂકવો છો તે ધ્યાનમાં લીધા વિના HRA મુક્તિનો દાવો કરી શકતા નથી. કોઈપણ ટેક્સ સમાયોજન સાથે આગળ વધતા પહેલા, કર્મચારીઓએ નાણાકીય વર્ષ માટે કઈ ટેક્સ સિસ્ટમ પસંદ કરી છે તેની ચકાસણી કરવી આવશ્યક છે, કારણ કે તેમની વચ્ચે સ્વિચ કરવાથી ટેક્સ જવાબદારી નોંધપાત્ર રીતે બદલાઈ શકે છે.

આવશ્યક દસ્તાવેજીકરણ જરૂરિયાતો

આ મુક્તિનો સફળતાપૂર્વક દાવો કરવા માટે, વ્યવહાર ફક્ત કાગળ પરની નોંધ કરતાં વધુ હોવો જોઈએ. ટેક્સ વિભાગને પુરાવાની જરૂર છે કે વ્યવહાર કાયદેસર છે અને બજારના ધોરણોને અનુસરે છે. પ્રથમ, તમારી પાસે તમારી અને તમારા માતા-પિતા વચ્ચે માન્ય ભાડા કરાર (Rent Agreement) હોવો જોઈએ. બીજું, સ્પષ્ટ ઓડિટ ટ્રેઇલ (Audit Trail) બનાવવા માટે રોકડને બદલે બેંક ટ્રાન્સફર (Bank Transfer) દ્વારા ચૂકવણી કરવી શ્રેષ્ઠ છે. ત્રીજું, જો વાર્ષિક ભાડાની ચુકવણી ₹1 લાખ થી વધુ હોય, તો તમારા ITR ફાઇલિંગમાં મકાનમાલિક - આ કિસ્સામાં, તમારા માતા-પિતા - નો પરમેનન્ટ એકાઉન્ટ નંબર (PAN) પ્રદાન કરવો ફરજિયાત છે. આ પ્રદાન કરવામાં નિષ્ફળતા મુક્તિના અસ્વીકાર તરફ દોરી શકે છે.

માતા-પિતાના સહકારનું મહત્વ

દાવાને ચકાસણી હેઠળ ટકી રહેવા માટે, વ્યવસ્થા પારદર્શક હોવી જોઈએ. ભાડું મેળવનાર માતા-પિતાએ તેને તેમના પોતાના આવકવેરા રિટર્નમાં ભાડાની આવક તરીકે જાહેર કરવું આવશ્યક છે. જો તમે કપાતનો દાવો કરો છો પરંતુ માતા-પિતા આવક જાહેર કરવામાં નિષ્ફળ જાય છે, તો તે ટેક્સ વિભાગ માટે લાલ ઝંડી (Red Flag) તરીકે કાર્ય કરે છે, જે સંભવતઃ ઓડિટ (Audit) અથવા સ્પષ્ટતા માંગતી નોટિસને ટ્રિગર કરી શકે છે. આવશ્યકપણે, ટેક્સ અધિકારીઓ આને 'આર્મ્સ લેન્થ' ટ્રાન્ઝેક્શન (Arm's Length Transaction) તરીકે જુએ છે, જેનો અર્થ છે કે તે ભાડુઆત અને મકાનમાલિક વચ્ચેના સામાન્ય વ્યાપારી ભાડા કરાર જેવું હોવું જોઈએ.

જોખમો અને સંભવિત ચકાસણી

કરદાતાઓ માટે પ્રાથમિક જોખમ એ છે કે આવકવેરા વિભાગ આ વ્યવસ્થાને વાસ્તવિક ભાડાની પરિસ્થિતિને બદલે ટેક્સ બચાવવાના સાધન તરીકે જોઈ શકે છે. જો ભાડાની રકમ તે વિસ્તાર માટે પ્રવર્તમાન બજાર દર કરતાં નોંધપાત્ર રીતે વધારે હોય, અથવા જો બાળક દ્વારા ભૌતિક કબજો (Physical Occupancy) ન હોય, તો ટેક્સ અધિકારી કપાતને નામંજૂર કરી શકે છે. પારદર્શિતા શ્રેષ્ઠ સંરક્ષણ છે; રસીદોની નકલો, ભાડા કરાર અને બેંક સ્ટેટમેન્ટ્સ જાળવી રાખવાથી ખાતરી થાય છે કે જો નોટિસ મળે, તો કરદાતા વ્યવસ્થાના ચકાસી શકાય તેવા પુરાવા પ્રદાન કરી શકે છે.

રોકાણકારોએ શું ટ્રેક કરવું જોઈએ?

કરદાતાઓએ તમામ ભાડાની રસીદો, બેંક ટ્રાન્સફરના પુરાવા અને ભાડા કરારની નકલ ધરાવતી વ્યવસ્થિત ફાઇલ જાળવવી જોઈએ. માતા-પિતાને આવક જાહેર કરવાની જરૂરિયાતો વિશે માહિતગાર રાખવાની સલાહ પણ આપવામાં આવે છે. જેમ જેમ ટેક્સ કાયદા અપડેટને આધીન છે, કરદાતાઓએ ભવિષ્યની નોટિસો ટાળવા માટે ફાઇલિંગ સિઝન દરમિયાન આવકવેરા વિભાગ દ્વારા પૂરી પાડવામાં આવેલી નવીનતમ માર્ગદર્શિકાઓ સામે તેમની યોગ્યતાને ક્રોસ-ચેક કરવી જોઈએ.