રોકાણકારોએ તેમના જીવનના તબક્કા અને નાણાકીય લક્ષ્યોને અનુરૂપ સ્ટોક અને ડેટ હોલ્ડિંગ્સમાં નિયમિતપણે ફેરફાર કરવો જોઈએ. ઇક્વિટીમાં વધુ હિસ્સો લાંબા ગાળાની સંપત્તિ નિર્માણમાં મદદ કરે છે, જ્યારે ડેટ ફાળવણી ટૂંકા ગાળા માટે સ્થિરતા પ્રદાન કરે છે. આ અભિગમ બજારની અસ્થિરતાને મેનેજ કરવામાં અને જરૂર પડ્યે ભંડોળ ઉપલબ્ધ કરાવવામાં મદદ કરે છે.

ઇક્વિટી-ડેટ સંતુલનને સમજવું

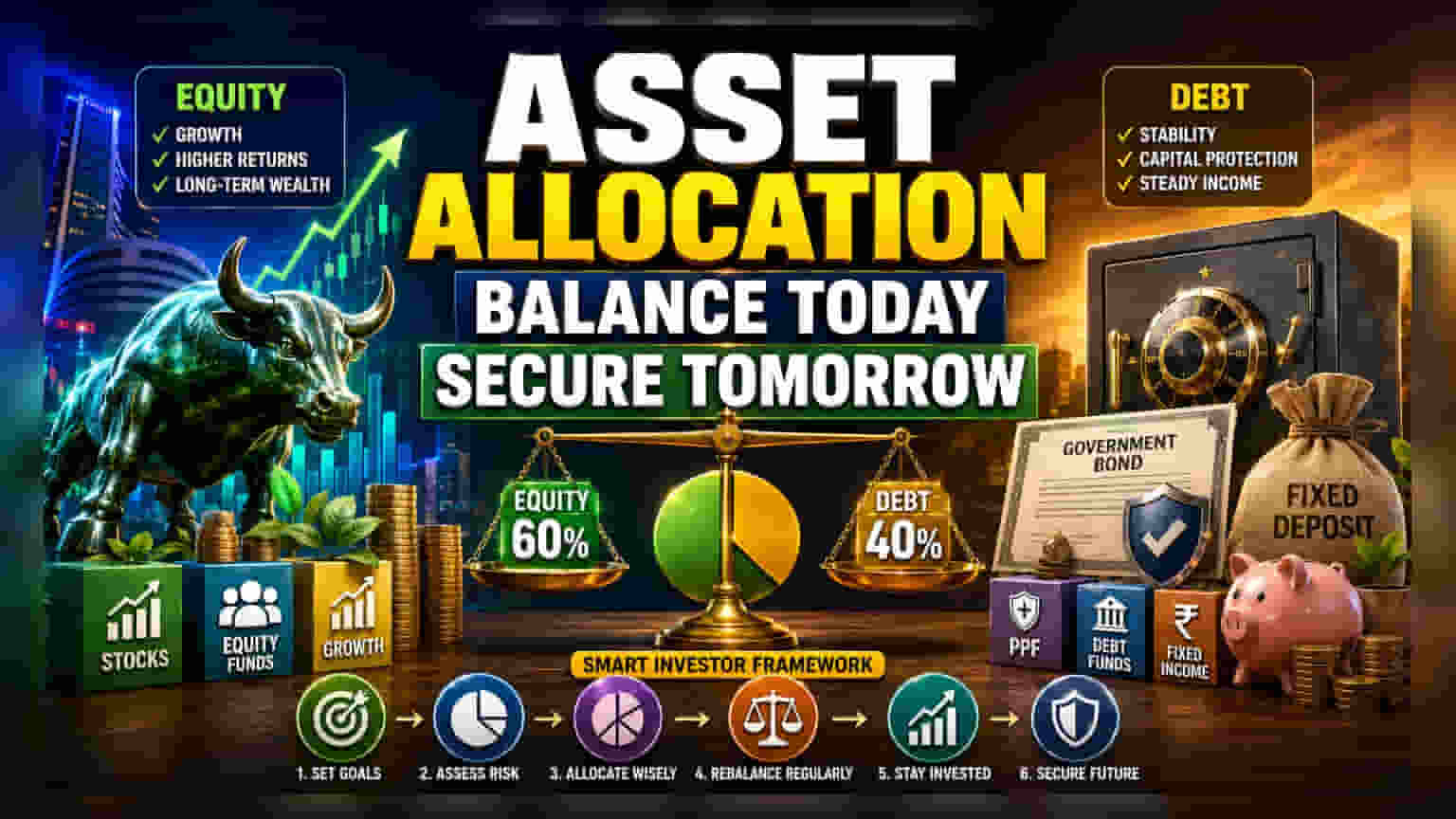

એસેટ એલોકેશન (Asset Allocation) એ રોકાણ પોર્ટફોલિયોને વિવિધ એસેટ શ્રેણીઓમાં વિભાજીત કરવાની પ્રક્રિયા છે, મુખ્યત્વે ઇક્વિટી (શેર અને ઇક્વિટી મ્યુચ્યુઅલ ફંડ્સ) અને ડેટ (બોન્ડ, ફિક્સ્ડ ડિપોઝિટ અને ડેટ ફંડ્સ).

ભારતીય બજારમાં, ઘણા રોકાણકારો ઘણીવાર એક તરફ ઝૂકેલા રહે છે - કાં તો ઓછું વળતર આપતી ફિક્સ્ડ ડિપોઝિટમાં બધી મૂડી રોકી દે છે અથવા સ્પષ્ટ વ્યૂહરચના વિના અસ્થિર ઇક્વિટીમાં વધુ પડતું જોખમ લે છે. અસરકારક એસેટ એલોકેશનનો ઉદ્દેશ્ય એવી સંપત્તિ બનાવવાનો છે જે સંપત્તિમાં વધારો કરી શકે અને બજારમાં ઘટાડા દરમિયાન સંભવિત નુકસાનને મર્યાદિત કરી શકે.

વ્યૂહરચના ફેરફાર શા માટે મહત્વપૂર્ણ છે?

એસેટ એલોકેશનનું પ્રાથમિક કારણ જોખમ વ્યવસ્થાપન (Risk Management) છે. ઇક્વિટી રોકાણો, જેમ કે નિફ્ટી 50 અથવા મિડ-કેપ ઇન્ડેક્સમાં, ઊંચા વળતરની સંભાવના પ્રદાન કરે છે પરંતુ નોંધપાત્ર ભાવની વધઘટ સાથે આવે છે.

બીજી તરફ, પબ્લિક પ્રોવિડન્ટ ફંડ (PPF), સરકારી બોન્ડ અથવા બેંક ડિપોઝિટ જેવા ડેટ સાધનો નીચું વળતર આપે છે પરંતુ અનુમાનિત આવક અને મૂડી સુરક્ષા પ્રદાન કરે છે. સંતુલિત અભિગમ સુનિશ્ચિત કરે છે કે રોકાણકાર બજારના ક્રેશ (Market Crash) ના જોખમમાં વધુ પડતો સંપર્ક ધરાવતો નથી, અને ફુગાવા (Inflation) દ્વારા તેની ખરીદ શક્તિનું ધોવાણ થતું નથી, જે ઘણીવાર પરંપરાગત બચત પરના વળતર કરતાં વધી જાય છે.

જીવનના તબક્કાઓ સાથે સંપત્તિનું મેપિંગ

નાણાકીય આયોજન માળખા સૂચવે છે કે રોકાણકારની ઉંમર વધવાની સાથે એસેટ એલોકેશન પણ વિકસિત થવું જોઈએ. વીસ અને ત્રીસ વર્ષની ઉંમરના રોકાણકારો માટે, પ્રાથમિક લક્ષ્ય સામાન્ય રીતે લાંબા ગાળાની સંપત્તિ સંચય (Wealth Accumulation) હોય છે. કારણ કે આ વ્યક્તિઓ પાસે નિવૃત્તિ પહેલાં દાયકાઓ છે, તેઓ તેમના પોર્ટફોલિયોનો વધુ ટકાવારી ઇક્વિટીમાં રાખી શકે છે, જે તેમને કમ્પાઉન્ડિંગ (Compounding) નો લાભ લેવા અને ટૂંકા ગાળાના બજાર સુધારાનો સામનો કરવા સક્ષમ બનાવે છે.

જેમ જેમ રોકાણકારો ચાલીસ અને પચાસના દાયકામાં આગળ વધે છે, તેમ તેમ ધ્યાન સમય જતાં બનેલી મૂડીનું રક્ષણ કરવા પર કેન્દ્રિત થાય છે. આ તબક્કામાં, ઘણા લોકો ડેટ સાધનોમાં ફાળવણી ધીમે ધીમે વધારવાનું પસંદ કરે છે. આ વૃદ્ધિને ટાળવા માટે નથી, પરંતુ એ સુનિશ્ચિત કરવા માટે છે કે બાળકના શિક્ષણ અથવા આગામી નિવૃત્તિ જેવા મોટા નાણાકીય લક્ષ્યો શેરના ભાવમાં તીવ્ર ઘટાડા દ્વારા સમાધાન ન થાય.

પુન:સંતુલન (Rebalancing) ની ભૂમિકા

બજારની હિલચાલ રોકાણકારના ઇચ્છિત એસેટ એલોકેશનને વિક્ષેપિત કરી શકે છે. ઉદાહરણ તરીકે, મજબૂત તેજીનો બજાર ઇક્વિટી હોલ્ડિંગ્સને ડેટ હોલ્ડિંગ્સ કરતાં વધુ ઝડપથી વધારી શકે છે, જે કુદરતી રીતે પોર્ટફોલિયોના એકંદર જોખમ સ્તરને વધારે છે. પુન:સંતુલન એ પોર્ટફોલિયોને મૂળ લક્ષ્ય પર પાછા લાવવા માટે સમયાંતરે ગોઠવવાની પ્રથા છે. આ શિસ્ત રોકાણકારોને વધુ સારું પ્રદર્શન કરતી એસેટ ક્લાસનો એક ભાગ વેચવા અને ઓછું પ્રદર્શન કરતી એસેટમાં ફરીથી રોકાણ કરવા દબાણ કરે છે, જે અસરકારક રીતે 'ઓછું ખરીદો, ઊંચું વેચો' (Buy Low, Sell High) વર્તનને પ્રોત્સાહન આપે છે.

જોખમો અને મોનિટર કરવા યોગ્ય બાબતો

રોકાણકારોએ તેમના એસેટ મિશ્રણને જાળવતી વખતે ઘણા પરિબળોનું નિરીક્ષણ કરવું આવશ્યક છે. ઇક્વિટી-ભારે પોર્ટફોલિયો માટે સૌથી નોંધપાત્ર જોખમ અસ્થિરતા (Volatility) છે; રોકાણકારોએ અનિશ્ચિતતાના સમયગાળા દરમિયાન રોકાણ જાળવી રાખવા તૈયાર રહેવું જોઈએ. તેનાથી વિપરીત, ડેટ-ભારે પોર્ટફોલિયો માટે જોખમ ફુગાવા છે, કારણ કે પરંપરાગત બચતમાંથી મળતું વળતર સમય જતાં વધતી જતી જીવન નિર્વાહ ખર્ચને પહોંચી વળવા માટે પૂરતું વધી શકતું નથી.

અન્ય મોનિટર કરવા યોગ્ય બાબતોમાં બદલાતા વ્યાજ દરો (Interest Rates), જે બોન્ડના ભાવને વિપરીત અસર કરે છે, અને વ્યક્તિગત નાણાકીય લક્ષ્યોનો સમાવેશ થાય છે. જ્યારે ઘર ખરીદવા અથવા નિવૃત્તિ જેવા મોટા જીવનના પ્રસંગો નજીક આવે છે, ત્યારે રોકાણકારોને ખાતરી કરવા માટે કે નાણાં બરાબર જરૂર પડે ત્યારે ઉપલબ્ધ થાય તે માટે, લિક્વિડ, ઓછા-જોખમવાળા ડેટ સાધનોમાં વધુ મૂડી સ્થાનાંતરિત કરવાની જરૂર પડી શકે છે.